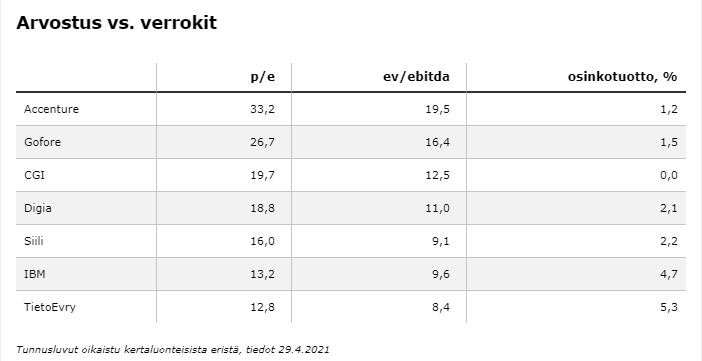

TietoEVRY on Arvopaperin kuukaudenosake. Jutussa myös vertailua verrokkeihin. Edelleen TE näyttää hyvin edulliselta erityisesti verrattuna Gofore, Siili ja Digia, joiden pääasiallinen bisnes on projektiliiketoiminta yhdellä markkinalla.

24 tykkäystä

Analyytikot mielellään käyttävät oikaistuja tuloslukuja, TietoEvryhän on tunnettu noista muhkeista kertaeristään. Ilman oikaisuja p/e asettuisi tämän hetkisellä kurssilla päälle 30:n. Kertaluonteisia eriähän oli viime vuonna 7,5% liikevaihdosta, tänä vuonna ne olisi tarkoitus puolittaa ja ensi vuodesta lähtien ne olisivat enää noin prosentin liikevaihdosta.

Markkinat nyt eivät vain näytä uskovan TietoEvryn 5% kasvutavoitteeseen ja 15% kannattavuuteen vuoteen 2023 mennessä. Lisäksi kurssia painavat viime ja tänä vuonna tapahtuneet suuromistajien blokkimyynnit, viimeisimpänä Apaxin myynnit(hintaan 25,50e) maaliskuussa. Suursijoittajien haltuun on päätynyt suuria määriä osakkeita pörssinoteerausta edullisempaan hintaan, joka on rajannut osakkeen nousuvaraa.

Näitä ajatuksia lainailin tuosta mainitusta Arvopaperi-lehden “kuukauden osake”-jutusta.

Lisäys: TietoEvryhän on yhtiönä jälkisyklinen, korona iski siihen vasta viime vuoden kolmoskvartaalilla kunnolla, ja myös toipuminen tapahtuu hitaammin kuin monessa varhaissyklisessä yhtiössä.

17 tykkäystä

Tämäkin valitettavasti maksumuurin takana, mutta kyse on merkittävästä sopimuksesta(käsittääkseni lähes 400 miljoonaa vuosille 2021-29). En pääse itsekään lukemaan juttua. Kyse siis julkishallinnon puitesopimuksesta: TietoEvry taistelee oikeudessa 384 miljoonan it-diilistä | Tivi

Sopimuksen menetys CGI:lle ollut jo pari viikkoa markkinoiden tiedossa. Onko @Joni_Gronqvist sinulla tarkempaa tietoa asiasta, eihän tämänkokoisten sopimusten menettäminen kilpailijalle tietenkään hyvä asia ole.

10 tykkäystä

Cgi tiedote tuosta diilistä

Tosiaan mittava menetys rahallisesti ja referenssinä

07.05.2021

Helsinki – IT-palveluyhtiö CGI on valittu Suomen julkisen sektorin mittavimman IT-käyttöpalvelukokonaisuuden toimittajaksi julkishallinnon yhteishankintayksikkö Hanselin kilpailutuksessa. Jatkossa CGI vastaa konesali- ja kapasiteettipalveluista, joita käyttävät lukuisat ministeriöt, virastot, kaupungit ja muut julkishallinnon toimijat.

Puitesopimus on kokonaisarvoltaan noin 384 miljoonaa euroa ja kattaa vuodet 2021-2029.

5 tykkäystä

Aivan pähkinänkuoressa valituksessa on kyse siitä että CGI ja IBM olisivat saaneet jälkikäteen mahdollisuuden parannella tarjoustaan.

13 tykkäystä

Hansel Oy:n sivujen mukaan (Hansel - Uutiset) hankintapäätös on tehty 06.05.2021.

Markkinaoikeuden nettisivujen mukaan (Vireillä olevat hankinta-asiat - Markkinaoikeus) hankinta-asia on tullut vireille markkinaoikeudessa 20.05.2021.

VIREILLE: 20.5.2021

HANKINTAYKSIKKÖ: Hansel Oy

HANKINTAPÄÄTÖS: Hansel Oy:n hankintapäätös 6.5.2021, konesali- ja kapasiteettipalvelut 2021-2029

TietoEvryn on hankintalain 148 §:n mukaan pitänyt ilmoittaa valituksesta hankintayksikölle, joten ehkä jotain keskustelua hankintapäätöksestä on käyty ennen valitusta.

Lehtitietojen perusteella ovat tarjoajat ovat saaneet täsmentää tarjoustaan ja sitä kautta vertailuhinta on kai alentunut.

Tarjoajien tasapuolinen ja syrjimätön kohtelu kuitenkin edellyttää, että tarjouksia arvioidaan lähtökohtaisesti sellaisina kuin ne on toimitettu hankintayksikölle. Valittajan mielestä hankintayksikkö olisi siten ylittänyt harkintavaltansa liittyen tarjousten täsmennyttämiseen.

Hankintayksikkö ehkä vetoaa siihen, että täsmennyksillä on vain tarkennettu tarjousten oikein ymmärtämistä, eikä täsmennys ole vaikuttanut tarjousten vertailuun vaarantamalla tarjoajien tasapuolisen ja syrjimättömän kohtelun.

8 tykkäystä

Pistin TietoEvryn IR:lle hiukan kysymyksiä tästä Hansel oy:n sopimuksesta ja toimitusjohtajan osakemyynneistä, jotka osuivat samalle päivälle kuin tarjouskilpailun voittajasta tiedotettiin. Näkevätpä ainakin, että yksityissijoittajatkin ovat hereillä ![]() Raportoin sitten myöhemmin, mitä vastaavat. Sinällään en usko, että tällaisella aktiivisuudella paljon saavutetaan, semminkin kun vastauksilla on tapana olla ympäripyöreitä.

Raportoin sitten myöhemmin, mitä vastaavat. Sinällään en usko, että tällaisella aktiivisuudella paljon saavutetaan, semminkin kun vastauksilla on tapana olla ympäripyöreitä.

23 tykkäystä

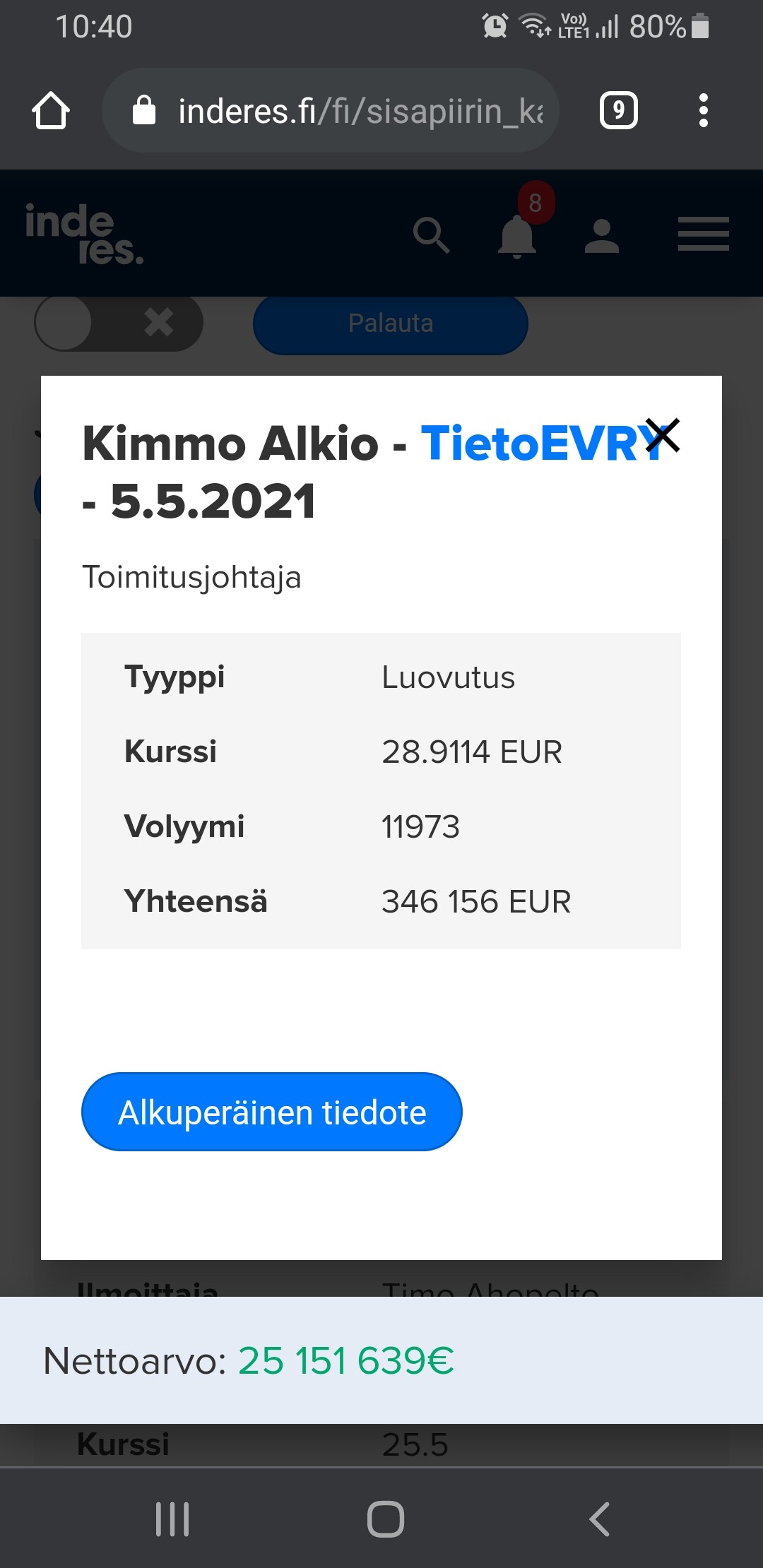

Osuivatko nämä samalle päivälle? Hansel ilmoittaa tehneensä päätöksen hankinnasta 6.5. ja Alkion sisäpiirimyynnit on kirjattu 5.5. eli päivää ennen.

6 tykkäystä

Hyvä huomio, näköjään tiedottivat osakemyynneistä vasta seuraavana päivänä. Melkoinen sattuma joka tapauksessa. Tosin herää jatkokysymys, että oliko etukäteen tiedossa, että Hansel tekee päätöksen 6.5?

Lisäys: Kyselin myös siitä, että aikooko TietoEvry tiedottaa tuon hankintapäätöksen viemisestä Markkinaoikeuteen. Ehkäpä tuokaan ei ole seikka, jolla vaikutusta esim.pörssikurssiin eikä siitä tarvitse tiedottaa.

7 tykkäystä

Liikevaihto noin 2,78 miljardia ja tuon tilauksen menetys vuodessa noin 50 miljoonaa.

13 tykkäystä

Hyvin ne hereillä ovat TietoEvryn IR:ssa, vastaus kysymyksiini saapui heti aamusta. Alkion osakemyynnit ja Hanselin päätös eivät liity mitenkään toisiinsa. Alkion osakkeiden määrä kasvanut vuosittain ja myynyt edellisen kerran vuonna 2018, omistaa edelleen n.60 000 osaketta.

Sitten suora lainaus vastauksesta Hanselin keissiin: "TietoEVRY on tosiaankin jättänyt valituksen markkinaoikeuteen sekä oikaisuvaatimuksen Hanselille koskien julkisen hallinnon konesali- ja kapasiteettipalvelujen hankintaa vuosille 2021–2029. Valitus kohdistuu hankintaprosessiin; tarjouspyynnössä hintaan vaikuttavat turvallisuusvaatimukset eivät olleet riittävällä tasolla määritelty, mikä johti siihen, että toimitetut tarjoukset eivät olleet keskenään yhteismitallisia eivätkä vertailukelpoisia.

TietoEVRY haluaa tukea kansallista turvallisuutta ja tietoturvallisten palveluiden edistämistä Suomessa, ja yhtiöllä on vankka kokemus korkeimpien kansallisten turvallisuusvaatimusten mukaisten ratkaisujen toimittamisesta poikkeusoloissakin. Haluamme varmistaa, että Hanselin hankinta täyttää sille asetetut perustellut odotukset."

42 tykkäystä

13 tykkäystä

Toimitusjohtajan myynnit ja viimeisimmät kauriutuneet hankintasopimukset ovat saaneet TietoEvryn arvostuksen melko maltilliseksi (ainakin jos peilaa Helsingin pörssiin yleisesti). Kuukauden aikana korjannut lähes 10 % alaspäin huipuista. Nyt tämän vuoden ennusteissa tulostuotto 9 %:a ja osinkotuotto päälle 5 %:a.

Viimeisen kuukauden aikana ei ole ainakaan omiin silmiin sattunut muita merkittäviä uutisia, mikä voisi yksistään selittää tuota kehitystä. Oikeastaan alkaa enemmän näyttää siltä, että ollaan hyvinkin valuttu lisäys-hintoihin. Inderesin osakevertailussa potentiaali +30 %.

En seuraa aktiivisesti ostin/myin -ketjua enää. Niinpä kysyn täällä, onko aika varovaisuuteen tämän kuin muidenkin osalta, vai näkeekö joku muukin tässä paikan lisätä? Onko jonkun mielestä yhtiön fundamenteissa tapahtunut jotain sellaista, minkä vuoksi kuukausi takaperin annetut positiiviset suositukset eivät enää päde? Ajatuksia?

OP:n tuloskommentti Q1:ltä 6.5.![]()

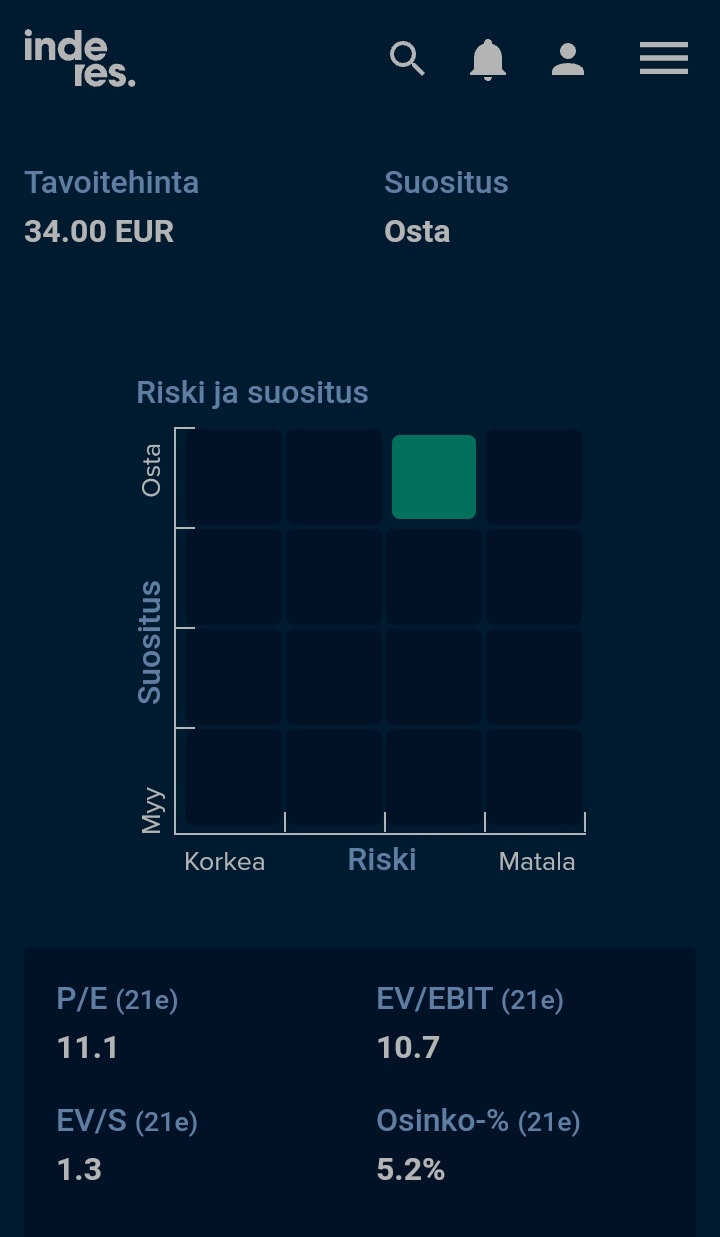

Tiedon Q1-tulos oli pääriveiltä ennakoitua parempi, mutta segmenttien luvuissa oliselkeitä yllätyksiä. Cloud & Infran vaisu kehitys herättää huolta, mutta IndustrySoftwaren vahva suorituskyky paikkaa hyvin kokonaisuutta. Hyvän rahavirranseurauksena nettovelka on 2.3x EBITDA ja painuu tavoitetasolle (2.0x) Oil & Gasdivestoinnin myötä Q2:lla. Osakkeen arvostus on elpynyt hiljalleen, mutta omaaedelleen selkeän nousupotentiaalin. Tavoitehintamme päivittyy 32 euroon (30) jatoistamme LISÄÄ-suosituksen.

9 tykkäystä

Onhan tuo P/E jo pelkästään aika hupaisa. Vaikka ei kasvua tulisi koskaan, niin hyvää osinkoa maksavan ja vakaan yrityksen luulisi kelpaavan vähän kalliimmallakin sijoittajille. Sopii oman salkun strategiaan vähän huonosti, niin positio on jo täynnä. Mukana lähinnä siksi, että analyytikot näkevät tässä vissiin jotain mitä minä en.

8 tykkäystä

Nordealla kanssa Osta-suositus päällä ja ennusteita päivitetty viimeksi huhtikuun viimeinen päivä 33€ tavoitehinnalla.

Tiedon kaltainen arvomörnijä ja teknologia ei vaan näytä tällä hetkellä markkinoille maistuvan kun pienemmätkin tekkifirmat tulleet huipuistaan kivasti alaspäin.

Eiköhän se TIetokin ala jossain kohtaa markkinoille taas maistumaan ja jos ei maistu niin turvamarginaalia pitäisi ainakin riittää ja downsiden olla pieni, mikäli tieto edelleen valuu alaspäin niin voi taas kyseenalaistaa niitä tehokkaita markkinoita kun tämmöinenkin monella eri osa-alueella suhteellisen defensiivinen teknologiamammutti treidaisi oikaisemattomillakin luvuilla P/E10 tietämillä. ![]()

Yksi mahdollisuushan tämän hetkiseen aliarvostukseen on että markkinoilla ei ole luottoa Tiedon raportoituihin tuloksiin vaan jatkuvat alaskirjaukset käytännössä jokaisen kvartaalin yhteydessä epäilyttää sijoittajia Tiedon todellisesta tuloskunnosta ja ylipäänsä siitä saadaanko Evry-fuusiolla niitä tuloksia mitä sillä haettiin.

18 tykkäystä

Markkina haluaa lisätietoa noista kertaeristä ja saavuttaako TietoEvry tavoitteensa niissä ja kannattavuudessa. Täytyy toivoa, että Q2:n yhteydessä 20.7 saadaan taas vahvistusta ohjeistuksessa pysymiseen. Lyhyen aikavälin negatiivisina ajureina varmaan tuo menetetty iso puitesopimus ja toimitusjohtajan osakemyynnit, jotka tahattomasti osuivat huonoon ajankohtaan. Omistajarekisterissä ei toukokuussa käsittääkseni isoja muutoksia, mutta kauppaahan on käyty tavallista aktiivisemmin koko tämä vuosi(keskimäärin 330 000 osaketta päivässä). Takana varmaan mm. Apaxin viimeisimmät myynnit maaliskuussa 25,50 e hintaan. Vielä on voittoja kotiutettavana joillakin toimijoilla ja lisäksi varmaan senttipelurit pitävät kaupankäyntiä aktiivisena, mutta selkeät positiiviset ajurit puuttuvat tällä hetkellä.

Markkinoilla myös pitkä muisti, viime vuonnahan osinko vuodelta 2019 puolitettiin jälkikäteen koronan tuoman epävarmuuden takia ja siirryttiin vaivihkaa kaksi kertaa vuodessa maksettavaan osinkoon aikaisemman kertasuorituksen sijaan. Osingon toinen erä 0,66 e viime vuodelta irtoaa 24.9

Siitä olen samaa mieltä, että osake vaikuttaa varsin edulliselta pitkällä tähtäimellä, mikäli asetettuihin tavoitteisiin päästään. Mitään kasvuahan kurssi ei tällä hetkellä juurikaan hinnoittele.

11 tykkäystä

Olen samaa mieltä, että juurikin näitä positiivisia ajureita nyt puuttuu. Mielenkiintoista olikin katsella tuota edellistä raporttia, jossa mainitaan mm. “Räikeä aliarvostus on alkanut purkautua”, nykykurssin valossa. Kyllä tässä voitanee kohta jo odotella päivitettyä rapsaa tai ainakin analyytikon kommenttia. Nykyistä arvostustasoa katsoessa tulee itselleni mieleen, että tietävätkö kaikki muut jotain mitä minä en ![]()

12 tykkäystä

Ihan mielenkiintoinen avaus. TietoEvry johtaa uutta voittoa tavoittelematonta Findy-osuuskuntaa, jossa mukana OP, Nordea, Kela, Posti, Nixu, Vastuugroup, Finanssiala ja Teknologiateollisuus.

Findy Osuuskunnan tarkoituksena on tuottaa kansallinen vahvistettavan datan verkko. Osuuskunnan asiakkaita ovat verkkoa hyödyntävät, loppuasiakkaille digitaalisia lompakkopalveluita tuottavat, julkisen ja yksityisen sektorin palveluntarjoajat. Findy tarjoaa yhteiskäyttöisen verkon ilman keskitettyjen kaupallisten palveluiden aiheuttamia toimittajaloukkuja. Findy edistää kanssa kansainvälistä yhteentoimivuutta muiden vastaavien verkkojen kanssa

Tuli ihan hyvä fiilis, että ovat tällaisen laittaneet pystyyn. Ensinnäkin suhteet ovat kunnossa ja toiseksi tällainen yhdessä kehittäminen luo uskoa tuleviin innovaatioihin.

Intuitio sanoi, että osta, joten ostin. Edit: Intuition taustalla vaikutti myös osakkeen kohtuullinen hinnoittelu, alkava EU-elvytys, jossa digitalisoidaan Eurooppaa, ja EU:n halu rakentaa omaa datataloutta USA:n ja Kiinan puristuksessa. Uskon, että TietoEvryllä on tässä hyvä sauma.

8 tykkäystä

Mielenkiintoinen tuo Findy kun ottaa huomioon, että eilen tuli EU:lta suositus, jolla patistetaan jäsenmaita tuottamaan eurooppalaisille sähköisen lompakon. Tästä perspektiivistä on mielenkiintoista seurattavaa, että onko tämä mahdollisesti siihen liittyvä palikka. Ensivaikutelma Findystä tosin ei vakuuta, sillä nettisivut ovat aika kököt (animoidut otsikot / bulletpointit ![]() ei näitä kukaan jaksa odottaa) ja täynnä kirjoitusvirheitä.

ei näitä kukaan jaksa odottaa) ja täynnä kirjoitusvirheitä.

3 tykkäystä

Nykyinen arvostus on aivan oikea jos kasvua ei tule. Markkinoilla ei ole tällä hetkellä luottoa Tietoon. Samaan johtopäätökseen itsekin päädyin, kun myin vähän aika sitten osakkeet arvostuksesta huolimatta. Erityisesti se hiersi, että kiihtyvä pilvisiirtymä ei todellakaan sada Tiedon laariin. Käytännössä sitä tulee tapahtumaan paljon, että siirrytään Tiedon konesaleista Microsoftin pilvikapasiteettiin.

6 tykkäystä