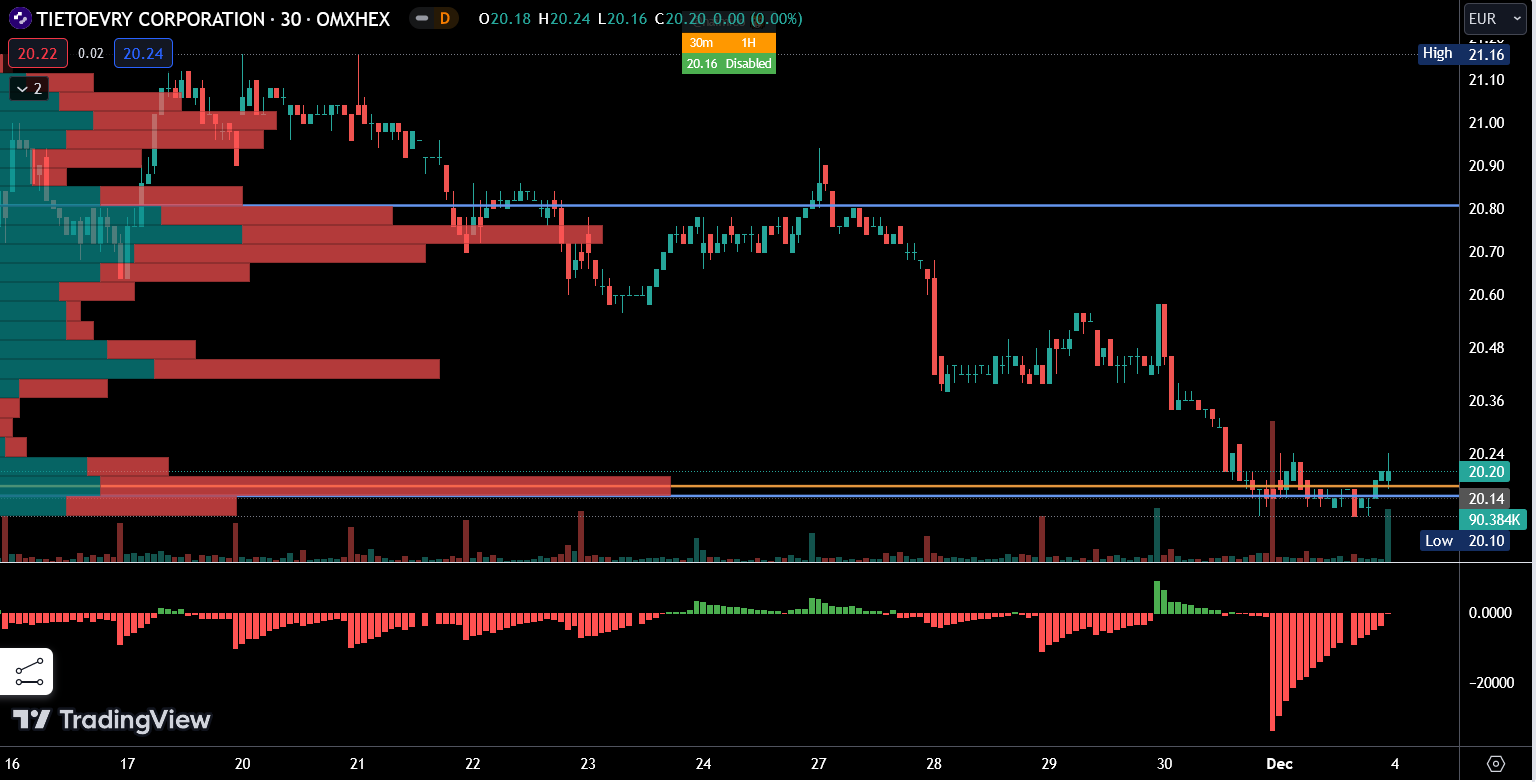

Tietoa on nyt pariviikkoa pääsääntöisesti myyty laitaan. Syytä en tiedä ellei sitten joku pohatta tee verosuunnittelua. Kuvan alla graafi mihin laitaan toimeksiannot osuu eli punasta ikävästi.

En muista ihan varmuudella mikä yhtiö oli, mutta samanlaisia tilanteita on ollut joskus ennenkin. Olikohan Uponor? Kurssi laski vuoden putkeen vaikka rakennusteollisuus eli supersyklin kiivainta nousua ja osta suosituksia sateli. Sitten se ostettiin pörssistä. Yksi maksumuurin takana oleva uutinen ainakin löytyi, sen verran näkyy että asia käy ilmi: Uponor porskuttaa mutta sijoittajat hyppivät kyydistä – Yksimielinen ostosuositus neuvoisi toisin | Arvopaperi

Ei ole suositus suuntaan sikä toiseen, mutta itse aioin pitää lapuistani kiinni.

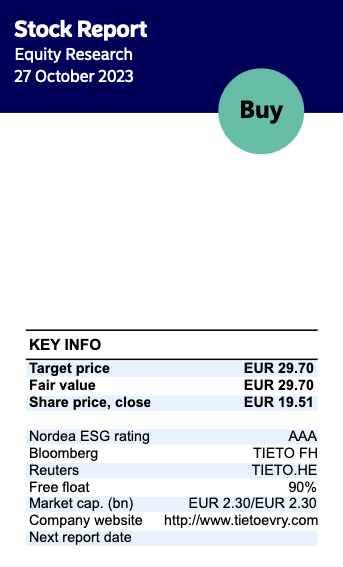

Tiedon arvostusta painavat todennäköisesti pääasiassa heikko oman ja sijoitetun pääoman tuotto vuodesta 2019 lähtien sekä vaatimattomaksi jääneet synergiaedut mm. EVRY:n liittämisestä kokonaisuuteen. Lisäksi myös diskonttokorko on noussut merkittävästi. Monille on varmasti ollut myös pettymys, että Bankingin spin off ja muut järjestelyt ovat siirtyneet koko ajan eteenpäin niiden ilmoittamisesta lähtien. Yritysostokortti ei ehkä tässä tapauksessa ole kovin vahva vaihtoehto, en ainakaan itse pysty keksimään ostajakandidaattia Tiedon kokoiselle / rakenteiselle firmalle. Tietysti ostajalla olisi mahdollisuus purkaa aliarvostusta toteuttamalla em. nyt hitaammin etenevät järjestelyt nopeammin ja keskittyä lähinnä vain create osioon ym. Tiedon arvon ytimeen.

Nykyisellä tulostasolla lasken käyväksi arvoksi 24,90 €, eli aliarvostusta on, mutta sen purkaminen vaatii vähintään Bankingin spin offin ja Tech servicesin myynnin toteutumisen. Lyhyellä ajalla Mentor Maten osto myös ennemminkin vauhditti kurssilaskua, koska tämä oli mielestäni vähänsellainen “arvon luonti jää nähtäväksi” tasoinen ostos.

Tietoevry Tech Services ja LähiTapiola ovat solmineet uuden yhteistyösopimuksen, jonka keskiössä on laadun ja kustannustehokkuuden parantaminen modernisointi- ja pilvipalveluita hyödyntäen. Uusi sopimus jatkaa ja vahvistaa pitkäaikaista strategista ICT- kumppanuutta ja tukee LähiTapiolan strategian toteuttamista.

Sopimus kattaa viiden vuoden ajanjakson ja sen kokonaisarvo on 44M€. LähiTapiolalla on myös mahdollisuus jatkaa sopimusta kahdella lisävuodella. Sopimus osoittaa Tietoevryn vahvaa asiakaskeskeisyyttä ja kykyä toteuttaa kokonaisvaltaista ICT-modernisointia, jolla tuetaan LähiTapiolan liiketoiminnan tarpeita.

Onko tämä hyvä vai huono uutinen? Createen ostettiin MentorMate puoli vuotta sitten.

Onko vanhan Createn liiketoiminta mennyt heikosti, vai onko MentorMate -yritysostossa jälkihämminkiä, vai onko tämä vain luonnollista kiertoa?

Konsernitasolla Banking -liiketoiminnan konkreettisista spinnoff-askeleista pitäisi tulla tiedotetta millä hetkellä hyvänsä, ja Tietoevry Tech Services liiketoiminnan eriyttämiseen liittyen pitäisi tulla uutisia myös.

Lyhyellä tähtäimellä voisi sanoa, että liiketoimintojen eriyttämiset ja MentorMaten osto eivät ole ainakaan vakuuttaneet sijoittajia.

Tietoevry Create kasvattaa jalansijaa sosiaali- ja terveyspalveluiden konsultointi- ja design-alueilla voittamalla DigiFinlandin järjestämän asiantuntijapalveluiden kilpailutuksen.

Kilpailutus käytiin kahdella osa-alueella: Hankinnat, sopimukset, hyötymittarit, liiketoimintamalli ja hinnoittelumalli sekä Design, palvelumuotoilu ja yhteiskehittäminen. Hankinta toteutettiin Hansel IT-konsultointi 2023-2028 DPS puitesopimuksen alaisena kilpailutuksena.

Tietoevry Create on valittu ensisijaiseksi kumppaniksi kilpailutuksessa, jossa sen tarjoukset saivat parhaat pisteet osaamisesta ja tiimihaastattelusta. Tietoevry Createn laaja osaaminen sote-palvelujen suunnittelusta ja asiakaslähtöisestä muotoilusta olivat ratkaisevassa roolissa.

Sopimuskausi on viisi vuotta ja sopimuksen arvo on noin 7,6 miljoonaa euroa.

Tietoevryn analyytikkopuhelun kommentit olivat linjassa aikaisempaan. Epävarmuutta on edelleen muutamilla osa-alueilla, kun taas ohjelmistoliiketoiminnan kysyntä on edelleen hyvää. Ennusteemme sisältävät laskun loiventumista markkinasta kärsivillä osa-alueilla ja koko vuodelle ennustemme ovat aivan ohjeistuksen alalaidalla. Näin Q4:lle on vielä olemassa lievä tulosvaroituksen riski. Toisaalta arvioimme osakemarkkinan hyvin tiedostavan tämän riskin. Kurssinousu on purkanut selkeimmän lyhyen aikavälin aliarvostuksen (oik. EV/EBIT 2024 9x).