Vuosikertomuksesta löytyy maakohtaiset liikevaihdot.

1 tykkäys

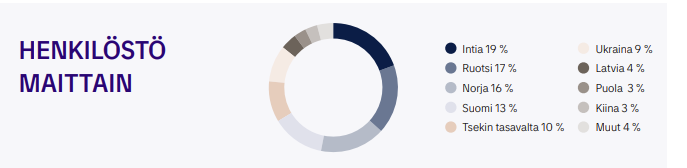

(Hatarasta) ulkomuistista kommentti tuohon henkilöstömäärän: vielä venäjän hyökkäysssodan alkaessa TietoEvryllä oli kai tuhatkunta käsiparia Ukrainassa, ja vielä selvästi enemmän Intiassa. Nämä resurssit voivat varmaan palvella myös Ruotsin myyntiä? Eli ehkä kultamunavertsus ei ihan osu, mutta tästä lutuilustani ei todellakaan ole varmuutta. ![]()

1 tykkäys

Asiantuntijatyö/koodaus tehdään hyvin pitkälle Intiasta ja Tsekistä. Asiakkaat ovat pääosin Ruotsi, Norja ja Suomi (tässä järjestyksessä liikevaihdoltaan).

Edit. lisätään kuva 2022 vuosikertomuksesta

15 tykkäystä

En osaa vastata tarkkaan. Kannattaa kuitenkin pitää taustalla mielessä, että Tiedon segmenttitietojen ”asiakasmyynnin jaottelu perustuu siihen maahan, josta asiakasta on laskutettu.”

Koodausta ja muita tukifunktioita on monissa eri maissa, kuten Intiassa, kuten yllä olevassa kuvassa näkyy. Suomessa on HQ, joka tuottaa usein paljon erilaisia sisäisiä palveluja (mm. rahoitus, talous, legal, keskitetty hankinta, jne.). Näistä maista myydään totta kai sisäisiä palveluja muille konserniyhtiöille, mutta myynti eliminoidaan konsernitilinpäätöksessä jolloin se ei näy. Jäljelle jää täten vain nuo maat jotka laskuttavat ulkoisia asiakkaita.

Ei silti tarkoita, etteikö koko ketjun tuottama lisäarvo voisi itse asiassa syntyä jossain muualla kuin ihan loppupäässä. Joissakin tapauksissa myyntiyhtiöt on itse asiassa aika yksinkertaisia laitoksia jonne ei hirveästi tuottoa allokoida vaikka laskutus tapahtuisi sitä kautta. Tiedon tapauksessa toki vähän eri kokonaisuus koska isoimmissa myyntimaissa on historian vuoksi myynnin lisäksi monia muita toimintoja. Mutta tuo laskentatapa liikevaihto/henkilöstömäärä voi antaa maittain vähän väärän kuvan konsernin toiminnasta.

1 tykkäys

Eilisessä kurssilaskussa oma osansa oli varmasti myös Q3-ennusteilla eri segmenttien osalta, kun keihään kärkenä loistaneiden Care, Createn ja Bankingin oikaistun liikevoittomarginaalien ennustetaan laskevan viime vuodesta. Vain TechServicesen odotetaan olevan samalla tasolla tai korkeampi sekä Industryn parantavan.

Lisäksi Banking-eriyttäminen siirtyi yllättäen eteenpäin. Siltikin eniten itseäni sijoituscasessa jännittää tämä TechServices, josta toivottavasti pääsisi eroon ilman spin-offia. Satu Kiiskisellä on kyllä epäkiitollinen tehtävä jatkuvasti sopeuttaa segmenttiä. TietoEvryn oikaisut vähenisivät merkittävästi, jos TechServices löytäisi uuden kodin mahdollisimman nopeasti. Näin panokset voisi laittaa korkeampien liikevoittomarginaalien ja kasvavien segmenttien etenemiseen. Create on hyvällä uralla nousemassa nyt uusimman yritysoston ja vahvan orgaanisen kasvun myötä jo TechServicea suuremmaksi liikevaihdolla mitattuna.

11 tykkäystä

1, 2 tai sitten viisi euroa ![]() , eli Inders oli yllättävän paljon negatiivisempi tai ei vaan haluttu antaa enää osta-suositusta, eli targetti piti porata pohjaan.

, eli Inders oli yllättävän paljon negatiivisempi tai ei vaan haluttu antaa enää osta-suositusta, eli targetti piti porata pohjaan.

27 tykkäystä

Analyytikon aamukatsauskommentit. ![]()

17 tykkäystä

Nordea julkaisi päivitetyn Tietoevry-analyysinsä. Suositus pysyy OSTA-tasolla, tavoitehinta tarkentuu 31,80 euroon (edellinen 33,10 €).

25 tykkäystä

OP osta -suositus edelleen, target 31,5 € → 30,0 €

28 tykkäystä

Ajatuksia vielä videonkin välityksellä

18 tykkäystä

Lontoolainen rahastoyhtiö vahvisti omistusosuuttaan yli 10% rajan, jonkin verran ovat historiassa olleet aktiivisia omistajia, Hong Kongilaisen TV-yhtiön osakkeiden takaisinosto-ohjelman ovat ainakin estäneet, koska olisi liudentanut heidän omistustaan: Silchester International Investors LLP:n omistus Tietoevryssä yli 10 % | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

21 tykkäystä

DNB Markets laskee Tietoevryn tavoitehintaa 34 eurosta 21 euroon ja suositusta osta-tasolta myy-tasolle.

Mistähän moinen U-käännös suosituksessa?

30 tykkäystä

Onpas todella merkillinen takinkäännös. Ettei vain olisi joku analyytikkopuhelun aikainen lausahdus, johon tämän mielenmuutos perustuu. Mitkä ovat tämän perusteet?

Saisko tämmöselle heitolle jotain perusteluja, lun kuitenkin yhtiöketjussa ollaan?

14 tykkäystä

" TietoEVRY (Sell, TP: EUR21.00) - Bearish signals between the lines

While we like TietoEVRY’s ongoing process to carve out certain specialised business units, we are concerned that a weak Q2, muted outlook, delay in the Banking unit carve-out, and a (in our view) difficult-to-assess acquisition of MentorMate are signs of tougher times to come. Thus, we have materially lowered our estimates, and downgraded to SELL (BUY) and cut our target price to EUR21 (34)."

25 tykkäystä

Keski-Suomen hyvinvointialue liittyy Tietoevryn kaksi vuotta sitten käynnistämään Lifecare-asiakas- ja potilastietojärjestelmän kumppanuusmalliin. Mallissa kehitetään asiakas- ja potilastietojärjestelmää yhdessä asiakkaiden kanssa laadukkaiden ja kustannustehokkaiden sote-palveluiden toteuttamiseksi. Kehittämistä ohjaavat terveydenhuollon ammattilaisten tarpeet. Ennestään yhteistyössä ovat mukana Etelä-Karjalan, Etelä-Pohjanmaan, Kanta-Hämeen, Keski-Pohjanmaan, Kymenlaakson, Päijät-Hämeen ja Satakunnan hyvinvointialueet. Asukkaita hyvinvointialueilla asuu yhteensä noin 1,4 miljoonaa.

Kumppanuusmalli tarjoaa Tietoevryn nykyisille Lifecare-asiakkaille mahdollisuuden vaikuttaa asiakas- ja potilastietojärjestelmän tulevien palveluiden sisältöihin, prioriteetteihin ja aikatauluihin. Tämä mahdollistaa nopeamman järjestelmäkehityksen tuoden asiakkaille synergiahyötyjä hankinnoissa ja käyttöönotoissa. Lifecare on yksi Tietoevryn merkittävimmistä kasvu- ja investointikohteista.

33 tykkäystä

Voihan voi. Alentaa näkymiään. Kyllä markkinat sen jo näköjään tiesivät.

16 tykkäystä

Eipä tätä negariksi ainakaan aamusilmin kai voi katsoa , mitä tulee @Joni_Gronqvist ja konsensuksen ennusteisiin eli markkinat eivät ole uskoneet alkuperäisen ohjeistuksen toteutumiseen. Liikevaihto kasvaa sen sijaan, että laskisi ja eikö tuo liikevoittomarginaalinkin viilaus ole vain hienosäätöä ja analyytikot odottivat alle 10%. Syysosinkokin 0,725 e irtoaa sitten perjantaina eli torstaina kannattaa omistaa, jos siihen haluaa osalliseksi.

Hyvin muuten taas OP tiesi, yhtiö oli heidän mahdollisten tulosvaroittajien listassa. Olisiko muuten Inderesillä mahdollisuus ylläpitää samankaltaisia posari- ja negarilistoja, jotenkin itsestä tuntuu, että voisivat jopa tuoda lisäarvoa yhteisölle, toki raportteja lukemallahan ne yleensä selviävät. Ping @Antti_Viljakainen , @Petri_Gostowski

Kiitos @Karhu_Hylje , arvelinkin, että aamusilmin voi väärinkäsityksiä tapahtua. Tässä sentimentissä markkinat voivat rankaista tästäkin, vaikka en kyllä usko mihinkään 10% höykytykseen, kurssissa on jo kohtuullisesti pahaa hinnoiteltu.

53 tykkäystä

Vertailet nyt vääriin lukuihin. Esim. Joni odottaa 13,2% oikaistua liikevoittomarginaalia kun nyt ohjeistus alennettiin-> 12,6-13%. Lisäksi Joni odottaa kokonaisuutena -2% liikevaihdon laskua, mutta orgaanisesti 5,4% nousua (uudessa ohjeistuksessa noin 4%).

Ei tuo nyt silti mikään kovin järisyttyvä negari ole.

24 tykkäystä

Markkinat ovat osanneet tätä jo odottaa. Oliko tämä enempikin posari kuin negari. Jännä nähdä miten Mr Markkina ottaa tämän vastaan.

"Tietoevry Create -liiketoiminnassa heikentynyt kysyntä vaikuttaa ennen kaikkea pienempiin ja vähemmän strategisiin hankkeisiin. Tietoevry Tech Services -liiketoiminnassa kysynnän heikkeneminen näkyy lyhytaikaisissa tuntityöpohjaisissa toimeksiannoissa, kun pitkäaikaiset sopimukset puolestaan tuovat liiketoimintaan vakautta. "

“Taloudellisen kehityksen arvioidaan jatkuvan hyvänä kaikissa ohjelmistoliiketoiminnoissa. Hiljattain hankitun yhdysvaltalaisen datakeskeisiin palveluihin keskittyvän MentorMate-yhtiön liiketoiminnan kehitys on ollut odotusten mukaista. Tietoevryn liiketoimintarakenne, jossa liikevaihdosta noin kaksi kolmasosaa tulee pitkäaikaisista sopimuksista, yhdistettynä yhtiön kustannustehokkuutta parantaviin toimenpiteisiin tukee yhtiön taloudellista kehitystä.”

12 tykkäystä