Tutkin TietoEvryn 2019 tilinpäätöstä ja Inderesin laajaa raporttia. Tilinpäätöksen mukaan Tiedon ja Evryn vielä erikseen raportoidut oikaistut liikevoitot yhteenlaskettuna olivat 340 mEur (2019). Jos tämän päälle lasketaan yhdistymishyötyjä 100 mEur, jotka realisoituvat kokonaisuudessaan 2023, päästäisin 440 mEur liikevoittoon. Nyt Inderesin ennuste liikevoitoksi on 401 mEur tai 356 mEur (kertaeristä puhdistettu, 2023), mistä päästään 2,20 EPS:iin (raportoitu). @Joni_Gronqvist mistä tämä ero, johtuu?

PS. Jäin myös ihmettelemään sivulla 10 olevaan vuoden 2019 osakepääomaa ja omapääoma/osake myös vuodelta 2019. Mahtaisiko näissä olla virhe?

Eilisessä OP:n aamukatsauksessa TietoEVRYä pidettiin Q3-tuloskauden potenttiaalisena yllättäjänä. Muita listalla olleita oli Fiscars, Huhtamäki, Tikkurila ja Uponor.

EDIT: Lisätään tähän alle vielä OP:n perustelut niin erottuu edes vähän @Han_Zolon viestistä, joka oli samaan aikaan liikenteessä ja vielä samasta asiasta

TietoEVRYlla on mielestämme hyvät edellytykset lyödä markkinoiden tulosodotukset Q3:lla

Ennusteemme Q3 liiketulokseksi on 92 milj. euroa, joka on 14% korkeampi kuin konsensuksen mediaani (80)

Osakkeen arvostus on painunut poikkeuksellisen alas, lisäten houkuttelevuutta

Eiköhän Tieto nouse 26e paremmalle puolelle jo ennen tulosjulkaisua. Siellähän se oli edellisen tulosjulkkarin jälkeen, kunnes alkoi valua Cevianin ja Silchesterin kevennysten myötä.

Samaa mieltä ja ennen koronaahan Tieto oli siellä 30 e nurkilla ja tällöin oli pelkoja integraatiosta ja synergioiden yliarvioinnista. Täten näyttää aika selkeältä, että Tieto korjaa vähitellen ylöspäin kun myynti paine hellittää ja kvartaali kvartaalilta isot alaskirjaukset vähenevät EBIT:in kasvaessa

Ostin/myin ketjuun muutama päivä sitten kirjoittelin tästä lyhyesti. Osake on täysin syyttä ollut sektoriin ja yrityksen tuloskuntoon verraten alennusmyynneissä jo pidemmän aikaa. Muutaman ison toimijan myynnit aiheuttanut laskutrendin, jonka jälkeen myös algot ruvennut painamaan lappua laitaan, sitä seurannut varmasti osittain yksityissijoittajien ihmetys ja myynnit. Miksi osaketta on saanut 23-24€ hintaan pitkän aikaa, vaikka IT-sektorin vahva tuloskunto pitäisi olla jo suurimmaksi osin tiedossa, en tiedä. Omassa salkussa yhtiö on saanut CapManin ja Siili Solutionsin lisäksi merkittävän position.

Pidän TietoEVRY:n kaltaista yhtiötä varsin matalariskisenä, varsinkin jos kyytiin on päässyt viime kuukausien kaltaisella arvostustasoilla.Matalan riskin lisäksi yhtiö maksaa vieläpä varsin hyvää osinkoa. Eikä yhtiöllä muutenkaan aivan hirveän huonosti mene, kun katsoo viimeisiä kauppoja mitä ovat saaneet ja avoimia työpaikkojakin taitaa olla karkeasti n.150

Danske Bankin tämän päivän suositus on voinut nostaa kurssia.

Danske liputtaa aika rohkeasti.

TietoEVRY (Osta)

Osta ennen uutta ohjeistusta

Q3 20 tulos julkaistaan 27.10. klo 8

Olemme nostaneet ennusteitamme ja odotamme Q3:n olevan parempi kuin mitä Vara konsensus ennustaa. Odotamme TietoEVRY:n myös ohjeistavan jälleen oikaistun liikevoiton kasvua v/v 2020, toisin kuin konsensus odottaa. Suosittelemme ostamaan osakekurssin viimeaikaisen alisuoriutumisen johdosta.

Toiminta ennen tulosta. Suosittelemme ostamaan osaketta ennen Q3 20 raporttia. Odotamme oikaistun liikevoiton (pro forma) kasvavan hieman v/v 92,8 milj. euroon 91,2 milj. eurosta, merkittävästi yli Vara konsensuksen 80,2 milj. euron. Pienempien tietotekniikkakonsulttien kommenttien ja yleisen makrotaloudellisen kehityksen perusteella uskomme, että kysyntä H2:lla pysyy samanlaisena kuin Q2 20:lla (mikä oli helpotus), samalla kun koronaan liittyvät ”väliaikaiset” kustannussäästöt ovat jatkuneet, valuuttavaikutukset ovat muuttuneet positiivisemmiksi ja EVRY-synergioiden ensimmäiset vaikutukset näkyvät. Osake on ollut markkinoiden kehitystä heikompi Q2 20 raportin jälkeen, johtuen todennäköisesti odotettua suuremmista kertaluonteisista kustannuksista, mutta emme odota lisää negatiivisia yllätyksiä Q3 20 tulokseen liittyen.

Ennustemuutokset. Olemme nostaneet 2020E:n liikevoiton ennustettamme 6%:lla ja 2021-22E liikevoiton ennustettamme 8%:lla. Muutokset vuosille 2021-22E johtuvat optimistisemmasta näkemyksestämme kysynnässä, mikä puolestaan merkitsee sitä, että lisää synergioita yhdistymisestä tulee näkyviin liikevoitossa.

Arvostus. Ennustamme 2021E EV/EBIT-kertoimen olevan vain 10,5x, merkittävästi alle pohjoismaisen verrokkiryhmän mediaanin 15,2 (14.2x pois lukien Netcompany). Nostamme 12 kuukauden tavoitehintamme 32 euroon (31 eurosta). Odotamme osingon kasvavan 2020-22.

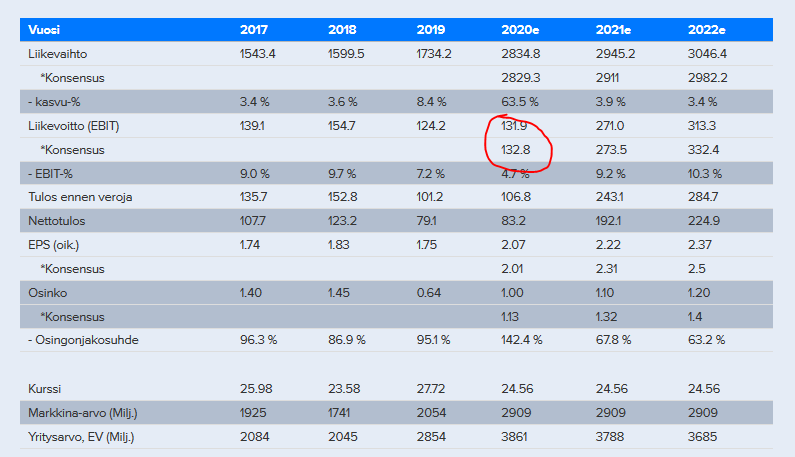

Ohjeistuksen palautus laskee riskiä TietoEVRYn H2-tuloksen osalta ja luo lievää nostopainetta meidän ja markkinoiden ennusteisiin. Ennustimme ennen ohjeistuksen palautusta 336 MEUR:n oikaistua liikevoittoa, kun konsensusodotus oli 337 MEUR. Päivitämme ennusteemme huomiseen mennessä.

Ohjeistuken alaraja on nyt ylempänä kuin konsensus ja ohjeistus on tietysti myös tähän vuoden aikaan jo aika luotettava, joten kaikkien varmaan pakko nostaa ennusteitaan hieman. Mielenkiintoista nähdä nostetaanko vain pari prosenttia, jotta ollaan teknisesti ohjeistuksen sisällä, vai reippaammin.

Alla OP:n kommentti TietoEVRYn tulosohjauksen palauttamiseen.

TietoEVRY (OSTA) palauttaa tulosohjauksensa. Yhtiön mukaan oikaistu EBIT kasvaa

viime vuodesta, jolloin yhtiöiden pro forma oikaistu EBIT oli 341,7. OP:n ennuste on 356

milj. euroa ja konsensus 334 milj. euroa (Infront). FactSetin konsensusennuste on 328 milj.

euroa. Konsensuksen tulkintaa heikentää mittavien kertaluonteisten erien käsittely.

Arviomme mukana konsensusennusteet nousevan runsaat 5%. Olemme luottaneet

TietoEVRYn kykyyn sopeuttaa kustannuksia ja lisäksi synergiat näkyvät yhä selvemmin

vuoden edetessä.

Vaisu reaktio vielä toistaiseksi, vaikka yhtiö ilmoitti hyvät uutiset ja näkymät selkeni kertaheitolla. Kasvatin positiota ja nyt yksi salkun suurimmista omistuksista. TietoEVRY tarjoaa melko turvallista kyytiä myös lähivuodet ja kun synergiaedut vielä entisestään konkretisoituvat, yhtiöllä on tuleville vuosille erinomaiset kasvuajurit. Oma, isohko kokoluokka tarjoaa myös isompia mahdollisuuksia eri projekteiden osalta.

Tätä juuri ihmettelin tuossa tämän viestiketjun avaus viestissä. Tuntuu että vaikka kuinka tulisi positiivisia uutisia niin yhtiö vaan junnaa paikallaan. Täälläkään ei ollut omaa ketjua aikaisemmin Tiedolle, mikä lisäsi tuntua että kyseessä on unohdettu suuruus.

Täytyy tarkastella myyjiä jossain kohtaa tällä viikolla. Saattaa olla, että joku tai jotkin isommat toimijat jarruttavat nousua omilla myynneillä. Tavoitehinta on perustellusti jo parilta analyytikolta nostettu ja uskon, että Inderes tulee myös nostamaan omansa 30€:n tuntumaan, ehkä päällekin. Erikoista tosiaan on, että tätä saa edelleen arvosijoittajan salkkuun sopivalla hinnalla. Jossain kohtaa se aliarvostus purkautuu, se on varma.