Analyytikoista jäätiin kannattavuudessa, mutta riittäisikö kuitenkin markkinalle?

Segmenttikohtaiset ohjeistukset Q3:lle hyvää luettavaa (s. 10). Jokaisen segmentin kohdalla puhutaan kasvusta. Tämä on aika merkittävä signaali myös markkinoiden suuntaan. Parin vuoden ajan on puhuttu pelkästään liikevaihdon supistumisesta yms. Uskoisin, että markkinat ovat tyytyväisiä, kun kasvu-uralle on palattu ja oikaistu liikevoittoprosentti nousi viime vuodesta. Pitää pureskella raporttia vielä takemmin.

Edit. Lisäksi syyskuussa on tulossa maksuun osingon toinen erä.

4 tykkäystä

TietoEvryn liikevaihto nousi huhti-kesäkuussa 721,7 miljoonaan euroon, mikä ylitti analyytikkojen odotukset.

IT-yhtiö TietoEvryn huhti-kesäkuun 2021 liikevaihto kasvoi edellisvuoden 686,4 miljoonasta eurosta 721,7 miljoonaan euroon.

Tulos oli selvästi analyytikoiden odotuksia parempi. Analyytikoiden ennusteita kokoavan Factsetin mukaan TietoEvryä seuraavat analyytikot odottivat yhtiön liikevaihdon kasvaneen keskimäärin 690 miljoonaan euroon. Toisen analyytikoiden ennusteita keräävän palvelun Vara Researchin mukaan analyytikoiden konsensusennuste liikevaihdosta olisi ollut 694 miljoonaa euroa.

Myös TietoEvryn oikaistu liikevoitto huhti-kesäkuussa selvästi. Yhtiön oikaistu liikevoitto oli toisella vuosineljänneksellä 88,3 miljoonaa euroa, kun vastaavaan aikaan edellisvuonna liikevoittoa kertyi 80,4 miljoonaa euroa.

Analyytikot odottivat Factsetin mukaan etukäteen 92 miljoonan euron oikaistua liikevoittoa. Vara Researchin laskema konsensusennuste oli huomattavasti tätä pienempi, 82,9 miljoonaa euroa.

9 tykkäystä

Ei kai niistä jääty? Oik. liikevoitto 88.3M ja konsensus oli 84M. Vai mitä riviä meinasit?

Edit. Riippuu näköjään paljon että mistä konsensus on kerätty, Factset ja Vara antaa aika erilaiset luvut… 92 vs 82.9 ja tuo Inden mainitsema on 84

5 tykkäystä

Joo katsoin sitä korkeampaa. Uudelleen katsottuna näyttää hyvältä ja uskon, että markkina tykkää.

7 tykkäystä

8 tykkäystä

Tavoitehinta 34€, eilisen päätöskurssilla nousuvaraa jo 28% tavoitteeseen, suositus Osta, operatiivisiin ennusteisiin kohdistuu nousupaineita… Ei ole helppo duuni Jonilla saada raketoimaan tämän kokoluokan yhtiötä. ![]()

Mitä itse yhtiöön tulee, ihan positiivista kehitystä tällä kertaa näiden tiivistelmien mukaan!

9 tykkäystä

Tämä ei taida olla kenenkään analyytikon duuni ![]()

Hieno tulos taas ja hyvää kehitystä yhtiöllä. Eiköhän markkinasentimenttikin ala kääntymään jos näin hyvä kehitys jatkuu kvartterista toiseen ![]()

5 tykkäystä

Kärsivällisyys tämän kanssa palkitaan pikkuhiljaa? Kun kvartaalin epsiä katsoo niin kyllä se alkaa juuri niin halvalta näyttää kuin sijoittaessa pähkäilin. Myös näkymät hyvät ja loppuvuodesta sama tahti jatkuu. Good times.

7 tykkäystä

Kiitokset hyvästä analyysityöstä. Hienosti on Joni ollut pallon päällä TEssä! Ollaan hissukseen, kohta saadaan kalaa ![]()

7 tykkäystä

Ihmettelen kyllä, jos mörniminen jatkuisi. Käytännössä tämä kvartaali löi jo naulan arkkuun siinä mielessä, että fuusio on onnistunut ja Alkion lupaama kasvu eri segmenteissä on tulossa. Industry Software ja Financial Services Solutions tekevät kyllä jäätävän hyvää kasvua ja tulosta. Liikevoitto ekalta puolikkaalta on sama, mikä vanhalta Tiedolta ennen fuusiota koko vuodelta.

Tuotto-odotus on kyllä linjassa, kun osinkokin on vielä tulossa. Sinänsä jos kasvu näkymä on lupaava, voisi mielestäni osinkoa tältä vuodelta (maksuun ensi vuonna) laittaa pienemmäksi ja lisätä panostuksia orgaaniseen ja epäorgaaniseen kasvuun.

20 tykkäystä

Muilla riveillä ei ollut yllätyksiä ja osakekohtainen tulos oikaistuna kertaeristä oli 55 senttiä ja hieman yli meidän ja markkinoiden 51-53 sentin odotukset. Raportoitu osakekohtainen tulos oli 99 senttiä Q2:lla.

@Joni_Gronqvist: onko tuossa oikaistussa EPS:ssa virhe vai olenko missannut jotain?

Q2-rapsasta:

![]()

Lisäksi Q2-ennustetaulukossa sarakkeessa “2021e (Inderes)” oikaistu EPS on 2,45, mutta Inderesin yhtiösivulla tämä on 2,35. Onko päivitys vain kesken?

9 tykkäystä

Hyvä huomio tuo Q2 oik. EPS, eli tosiaan 63 senttiä ja nyt korjattu! Tuo 2021e oik. EPS ennuste pitäisi ennen raporttia olla 2,37 euroa, pitää tarkistaa miksi sivuilla oli 2,35 euroa.

Kiitos huomioista!

Huomenna luonnollisesti tulossa päivitys raportti.

Joni

20 tykkäystä

Jos EPS-ennuste päivittyy (edes) 2,5 euron tuntumaan, tämän vuoden PE painuu 11 tuntumaan päivän kurssiin (n. 28 €). On aika houkutteleva arvostus, kun tosiaan osinko vielä irtoaa syyskuussa.

22 tykkäystä

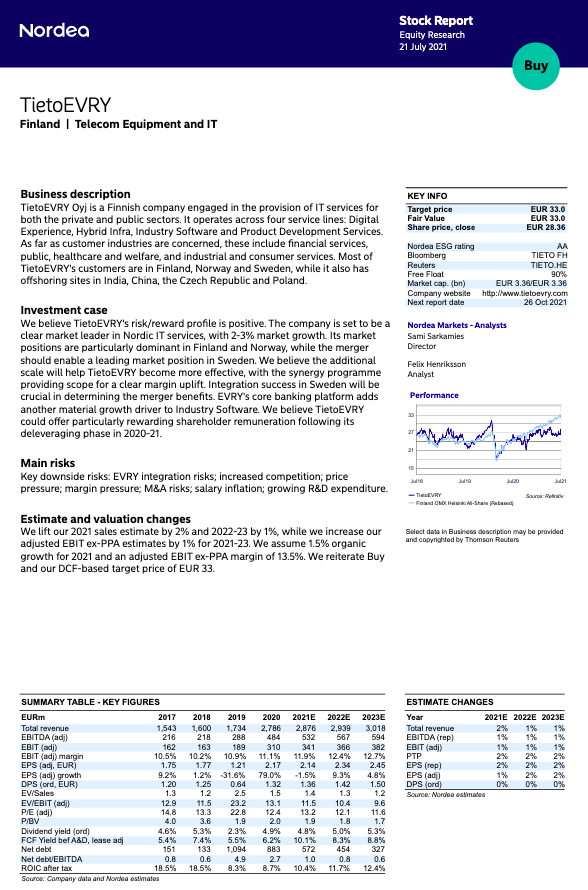

Nordea julkaisi päivitetyn TietoEVRY-analyysinsä. Suositus (OSTA) ja tavoitehinta (33 €) pysyvät ennallaan.

25 tykkäystä

https://www.inderes.fi/fi/vakuuttava-strategian-toteuttaminen-jatkuu

Inderes päivittelee myös! (34€ Osta pysyvät)

20 tykkäystä

DanskeBank: tavoitehinta 35€.

18 tykkäystä

OP:n tuloskommentti (Kimmo Stenvall) aamulta ![]()

TietoEVRYn liikevaihto kääntyi maltilliseen kasvuun Q2:lla, oikaistu EBITA löi markkinaodotukset 5%:lla, mutta kassavirta jäi heikoksi nettokäyttöpääoman nousun seurauksena. Tuloskehityksessä pahin vaihe on nyt takana, kun Cloud & Infran tulospudotus on saatu kuriin, ja H2:lla liikevaihdon orgaaninen kasvu todennäköisesti kiihtyy. Toimialan muutosvauhti on kova, mutta toistaiseksi yhtiö on kyennyt taklaamaan eteen osuvat ongelmat kiitettävän nopeasti. Toistamme LISÄÄ-suosituksemme ja 32 euron tavoitehintamme, jolla 2022 EV/FCF on 16x.

10 tykkäystä

23 tykkäystä

FIM Fennon salkunhoitaja Varis twiittasi, että Apax myy taas 3,5% omistuksestaan placingilla. Hinta tällä kertaa 27,88 e eli hiukan taas lisää myyntipainetta mahdollisesti. Edellinen erähän meni 25,50 e hintaan:https://twitter.com/JuhaVaris/status/1419732061607301122

Lisäys: Tässä Kauppalehden jutussa sanotaan kauppahinnan olleen tasan 28 euroa. Luottamus Kauppalehteen toki ei ole vahvin mahdollinen: TietoEvryn suuromistaja Apax jatkoi omistustensa keventämistä | Kauppalehti

18 tykkäystä