TietoEvryn osake on jo valmiiksi laskenut 10 % Q2-raportin julkaisusta. Mutta yritys edelleen kasvaa +4% luvatun 5-7 % sijasta. Mielenkiintoista seurata mihin pörssikurssi näillä spekseillä päätyy…

Inderes

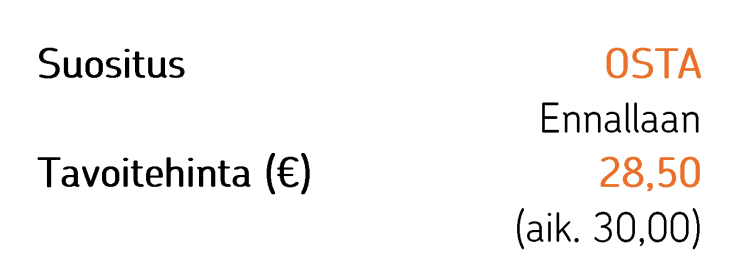

“Tulosvaroitusta ja markkinan heikkoutta on kuitenkin arviomme mukaan jo entuudestaan hinnoiteltu osakkeeseen, kun osake on laskenut 10 % Q2-raportin julkaisusta.”

Onhan näitä toisinaan tehtykin. Aihe on kuitenkin erittäin usein näinä päivinä jossain mediassa esillä (itsekin olen aiheesta useamman haastattelun pelkästään tänä vuonna antanut), niin me on hieman himmailtu tällä rintamalla omaa tuotantoa. Yhtiöraporteissahan tuo tulosvaroitusriskit toki liputetaan, kun niitä havaitaan eli sinällään riskejä ei tietenkään peitellä. Lisäksi tulosvaroitusriskien voimakas esiinnnosto voi aiheuttaa yhteisössä lyhyen syklin kaupankäyntiä melko suoraviivaisesti varoitusolettaman pohjalta, mihin emme lähtökohtaisesti ja filosofiamme mukaisesti halua sijoittajia kannustaa vaan katsomaan yhtiöitä pidemmän tähtäimen sijoituskohteina.

Huomasin tänään, että DI on eilen illalla julkaissut jutun, jossa toimitusjohtaja on kommentoinut tulosvaroitusta. Juttu on maksumuurin takana, mutta ei tuossa varsinaista uutta tietoa saatu, enemmänkin markkinahuhujen pohdiskelua.

Jutun mukaan DI tavoitti Kimmo Alkion puhelimitse tiistai-iltana. Jutussa häneltä kysyttiin arviota, kuinka tulosvaroitus vaikuttaa Tech Service -liiketoimintayksikön myyntiaikeisiin:

– Alkion mukaan sisäisiä tai toiminnallisia ongelmia ei ole, tulosvaroitus on seurausta heikentyneestä makroympäristöstä. Alkio kertasi pörssitiedotteen sisältöä: “…vinstvarningen handlar om allmänt försvagad makroomgivning och alltså inte om interna eller operationella problem.”

– tulosvaroituksen ei pitäisi vaikuttaa myyntiprosessiin: “Det bör inte påverka något i vår strategiska översyn”, säger Kimmo Alkio…"

– Tech Servicen suunta on Alkion mukaan selvä: “…Tech Services är en nordisk ryggrad inom kontinuerliga tjänster, en mycket värdefull tillgång som förtjänar en ökad skalbarhet i marknaden – det är grunden bakom den strategiska översynen…”

– toimitttaja kysyi myös onko kiinnostuneita ostajia, mutta Alkio ei tietysti voinut kommentoida asiaa tarkemmin. Toisti viime marraskuussa kerrotun aikataulun, jonka mukaan prosessi kestäisi 12-18 kuukautta. Hänen mukaansa ollaan oikeilla jäljillä:

"Vi ligger på plan, och jag vill inte ge ytterligare detaljer nu – det kommer när vi gör framsteg.”

DI kertoi jutun lopussa saaneensa tietoonsa Tietoevryn palkanneen neuvonantajakseen Bank of America Merrill Lynchin, mutta tätä asiaa Alkio ei halunnut kommentoida tarkemmin. Totesi, että on tyypillistä käyttää maailman johtavaa asiantuntemusta strategisissa arvioinneissa. Toimittaja kai tarkoitti tässä kysymyksessä Bank of America Europe DAC firmaa, jonka Tukholman sivuliike toimi Tiedon neuvonantajana yhdistymisneuvotteluissa Evryn kanssa.

Jutun lopussa Alkio kommentoi liiketoiminnan kehitystä ja toisti MentorMate-yritysoston jälkeisen kehityksen. Eilisen pörssitiedotteessa todettiin MentorMaten kehityksen olevan odotusten mukaista.

"Hela vår mjukvaruaffär fortsätter att utvecklas mycket väl, och nyligen gjorde vi ett stort förvärv som går enligt plan. Vi har alltså många styrkor, och vi fortsätter att bygga en mycket stark framtid.

DigiFinland on valinnut Tietoevry Tech Services -liiketoiminnan kumppanikseen toimittamaan tuottamiensa digipalveluiden ICT-alustapalvelut sekä DigiFinlandin henkilöstön perustietotekniikkapalvelut. Yhteistyön tavoitteena on kehittää ja ylläpitää kansallisia digipalveluita ja tietojärjestelmiä, jotka parantavat sosiaali- ja terveydenhuollon, pelastustoimen sekä muiden yhteiskunnan kannalta kriittisten toimialojen tuottavuutta ja vaikuttavuutta.

Sopimukseen kuuluvat palvelupiste, palvelunhallinta, pilvi-, käyttö- ja kapasiteettipalvelut, sekä tietoturva- ja asiantuntijapalvelut. Lisäksi sopimuksessa optiona ovat henkilöstön loppukäyttäjäpalvelut. Sopimuskausi on seitsemän vuotta ja sopimuksen kokonaisarvo on 21 miljoonaa euroa.

Kuulostaapa erikoisen pienelle sopimukselle noin laajasta kokonaisuudesta 21 / 7 = 3 M€ vuosi, murusia Tiedon kokoluokassa. Ehkä kiinnostavampaa on mainitut painotukset kilpailutuksessa, miten lie näitä arvioitu:

Kilpailutuksessa saivat painoarvoa keskinäinen luottamus, aito kumppanuus, sekä joustavuus tulevaisuuden tarpeiden mukaisesti.

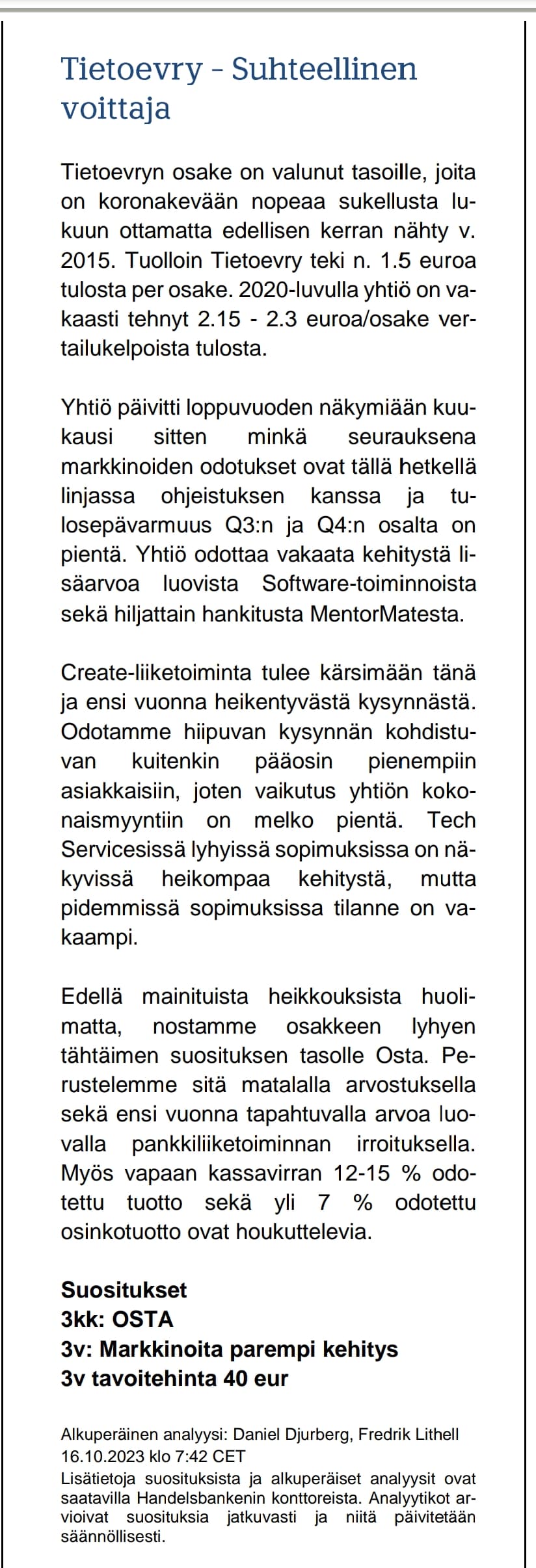

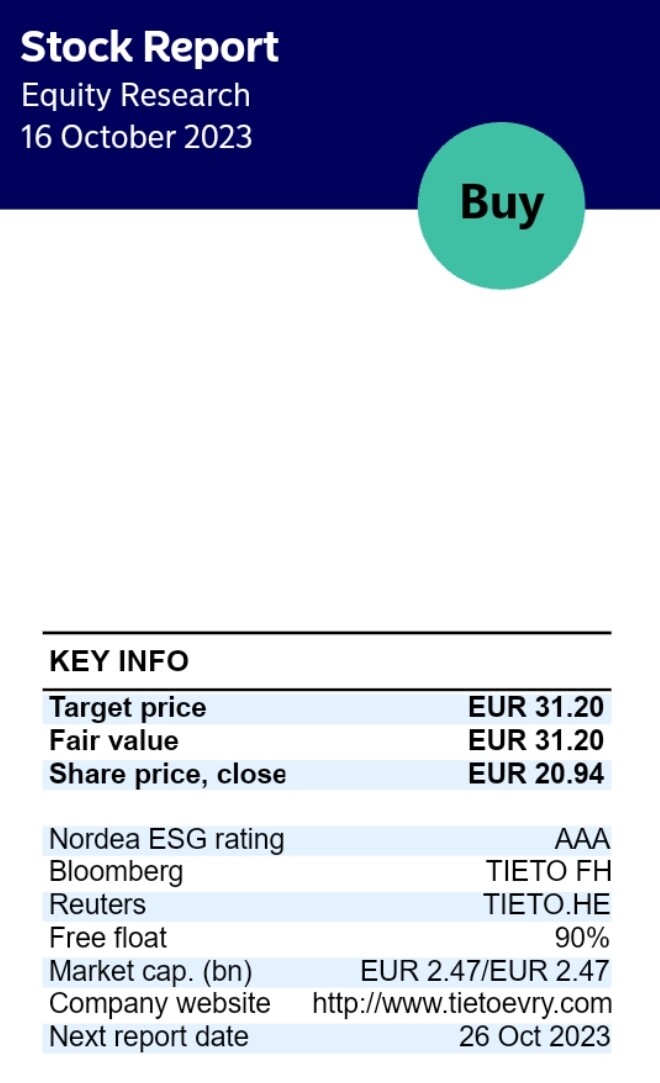

Selittäkää nyt mulle tyhmälle, että miksi TietoEvryä saa nyt tähän hintaan? Hintaan jota selvästi halvemmalla on viimeksi saanut melkein 10 vuotta sitten (jos koronakevään paniikkikuoppaa ei lasketa) ? Mä en vaan tajuu. Kärsiikö se “maineestaan” vai mistä? Näillä tunnusluvuilla tankkasin juuri - ja nyt sit mietin että jäikö jotain huomaamatta…

Arvostustason laskua selittävät nähdäkseni ainakin seuraavat seikat: noussut korkotaso madaltaa hyväksyttävää arvostusta, hidas orgaaninen kasvu varsinkin moniin pienempiin kilpailijoihin verrattuna, alan suhdanne huonossa vaiheessa, yrityksen laadukkuuteen liittyvät seikat (mm. “kertaerät”, jotka todellisuudessa toistuvia kulueriä, joita ei ole saatu karsittua, maine työnantajana / työilmapiirissä parannettavaa, EVRY fuusion synergiaedut jääneet vähän odottamaan itseään) ja divestoitavien segmenttien kuten Bankingin spin offin / myynnin viivästyminen.

Kolikon toisella puolella taas on suuren yhtiön “vakaus”, eli kurssin muutokset tulevaisuudessa varmaan säilyvät siinä 20-30 € haarukassa, koska hintaan ei ole leivottu merkittävää orgaanista kasvua, jonka tahdin heittely tuntuisi vivulla osakkeen arvostuksessa. Pitkän aikavälin tuotto nojaa pitkälti osinkoon ja maltilliseen orgaaniseen kasvuun. Näiltä arvostustasoilta tulevan kokonaistuoton voisi arvioida olevan noin 8-9 % annualisoituna.

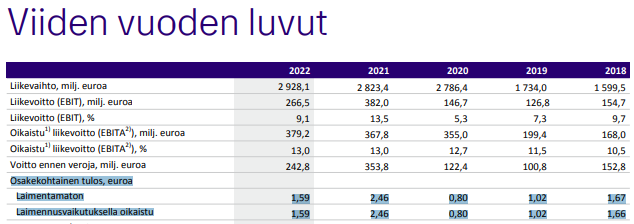

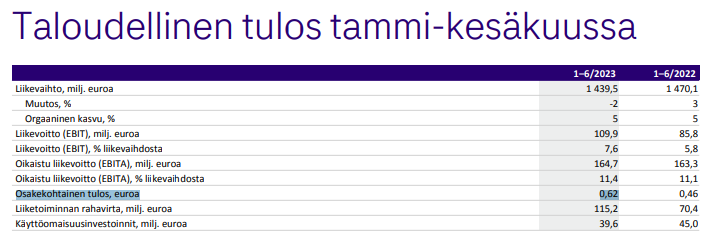

Viimeiseen viiteen vuoteen Tieto on päässyt kerran yli kahden euron osakekohtaiseen tulokseen. Tällä vuodella on tasaisella vauhdilla tulossa 1,2 € EPS.

Tietenkin jos uskotaan, että viisi vuotta putkeen jatkuneet kertaerät oikeasti loppuvat ja jatkossa tuloksesta ei enää vähennetä menoja, niin kyllähän yhtiö sitten tekee rahaa ja on halpa

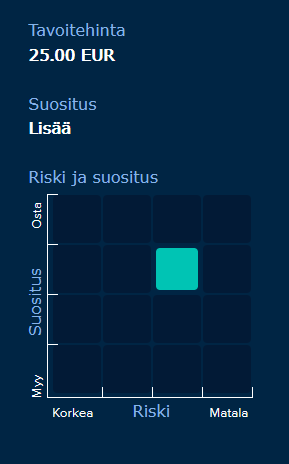

Tämä Keplerin 20 euroa lienee silti puolueettomampi ja realistisempi nykykurjuudessa plus Nordean rahastot omistaa osaketta… Mutta ehkä ensi vuonna tuo Nordean target on ajankohtaisempi…

Taloudellinen kehitys kahtiajakoista heikentyneessä markkinassa

Kasvu 2 % - vahvaa kehitystä ohjelmistoliiketoiminnoissa, Tietoevry Create ja Tech Services -alueilla kysyntä heikentyi

Kannattavuus 13 % markkinatilanteesta ja korkeana jatkuneesta inflaatiosta huolimatta -Tietoevry Industry ja Tech Services -alueilla kannattavuus parani

MentorMate-yritysosto päätökseen - liiketoiminnan kehitys ja integraatio edistyvät suunnitellusti

Tietoevry Banking ja Tech Services -alueiden strategiset arvioinnit etenevät aiemmin ilmoitettujen aikataulujen mukaisesti

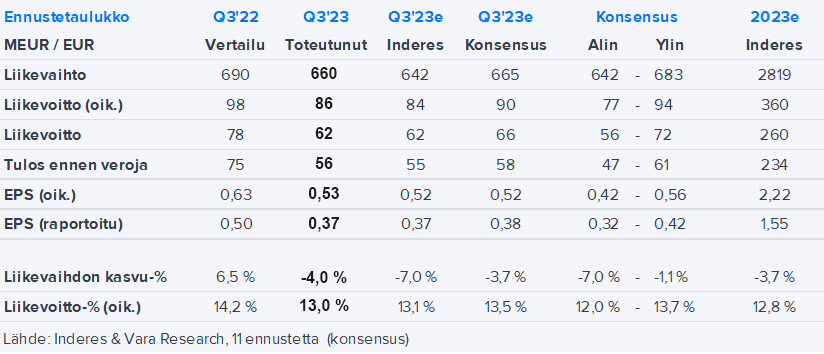

7-9/2023 / 7-9/2022

Liikevaihto, milj. euroa 659,7 / 690,4

Liikevoitto (EBIT), milj. euroa 61,6 / 77,5

Liikevoitto (EBIT), % liikevaihdosta 9,3 / 11,2

Oikaistu liikevoitto (EBITA), milj. euroa 85,6 / 97,9

Käyttöomaisuusinvestoinnit, milj. euroa 17,7 / 23,6

Kolmannen neljänneksen taloudellinen kehityksemme oli kahtiajakoista heikentyneessä markkinassa. Orgaanisen 2%:n kasvun ajureina toimivat ohjelmistoliiketoimintamme, erityisesti Tietoevry Banking, jonka liikevaihto kasvoi 11%. Tietoevry Create ja Tech Services -alueilla talouden epävarmuustekijät puolestaan heikensivät kysyntää. Tietoevry Create -alueella sodan pitkittyminen näkyy Ukrainan liiketoiminnan laskuna.

Kannattavuutemme oli hyvällä 13%:n tasolla huolimatta markkinaympäristön muutoksista ja korkeana jatkuvasta inflaatiosta. Tietoevry Tech Services -liiketoiminnan kannattavuus kehittyi suotuisasti keväällä aloitettujen tehostamistoimenpiteiden myötä. Lisäksi Tietoevry Industry paransi tulostaan ja Tietoevry Caren kannattavuus säilyi vahvana. Kolmannen neljänneksen tilauksissa heijastuu kausiluontoisuus ja markkinoiden muutokset.

Lisätietoja:

Puhelinkonferenssi analyytikoille ja toimittajille järjestetään torstaina 26. lokakuuta 2023 klo 10.00 Suomen aikaa. Tuloksen esittelevät toimitusjohtaja Kimmo Alkio ja talousjohtaja Tomi Hyryläinen. Esittelyä (Tietoevry Interim Report Q3/2023) voi seurata Tietoevryn internetsivuilla (Sijoittajille).