Tietoevry Create kasvattaa jalansijaa sosiaali- ja terveyspalveluiden konsultointi- ja design-alueilla voittamalla DigiFinlandin järjestämän asiantuntijapalveluiden kilpailutuksen.

Kilpailutus käytiin kahdella osa-alueella: Hankinnat, sopimukset, hyötymittarit, liiketoimintamalli ja hinnoittelumalli sekä Design, palvelumuotoilu ja yhteiskehittäminen. Hankinta toteutettiin Hansel IT-konsultointi 2023-2028 DPS puitesopimuksen alaisena kilpailutuksena.

Tietoevry Create on valittu ensisijaiseksi kumppaniksi kilpailutuksessa, jossa sen tarjoukset saivat parhaat pisteet osaamisesta ja tiimihaastattelusta. Tietoevry Createn laaja osaaminen sote-palvelujen suunnittelusta ja asiakaslähtöisestä muotoilusta olivat ratkaisevassa roolissa.

Sopimuskausi on viisi vuotta ja sopimuksen arvo on noin 7,6 miljoonaa euroa.

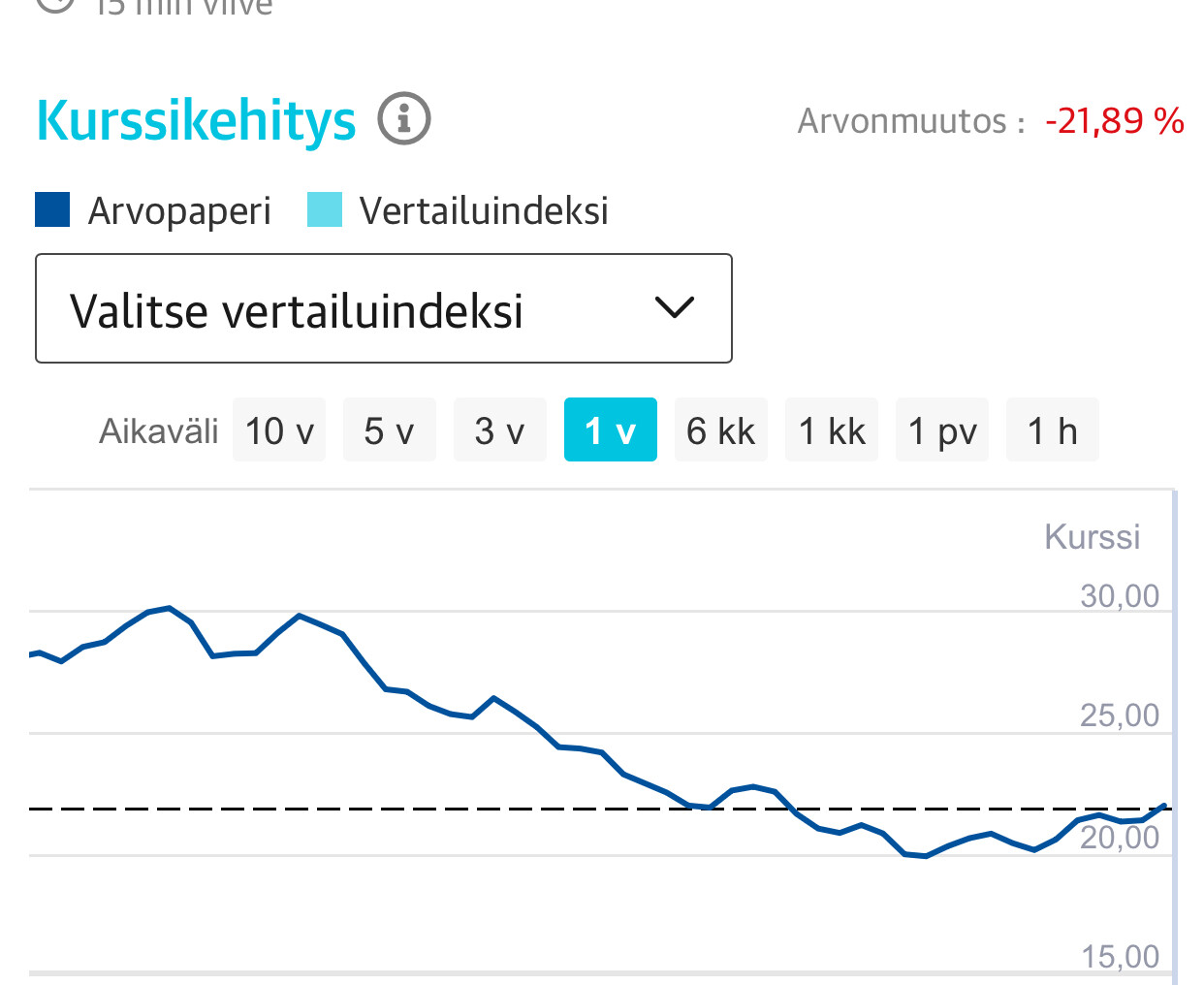

Tietoevryn analyytikkopuhelun kommentit olivat linjassa aikaisempaan. Epävarmuutta on edelleen muutamilla osa-alueilla, kun taas ohjelmistoliiketoiminnan kysyntä on edelleen hyvää. Ennusteemme sisältävät laskun loiventumista markkinasta kärsivillä osa-alueilla ja koko vuodelle ennustemme ovat aivan ohjeistuksen alalaidalla. Näin Q4:lle on vielä olemassa lievä tulosvaroituksen riski. Toisaalta arvioimme osakemarkkinan hyvin tiedostavan tämän riskin. Kurssinousu on purkanut selkeimmän lyhyen aikavälin aliarvostuksen (oik. EV/EBIT 2024 9x).

Onhan se noussut 10% pohjilta Tuskin tästä nyt kurssirakettia kukaan ennustaakaan, mutta osinkotuotto on kyllä reilu. Eiköhän se ole 6-7% taas kuluneelta tilikaudeltakin nykykurssilla.

Tällainen uutinen tuli vastaan: Finnish IT services and enterprise cloud hosting provider Tietoevry has fallen victim to a ransomware attack, impacting cloud hosting customers in one of its data centers in Sweden. The Tietoevry cyberattack occurred during the night of Jan 19-20, affecting services for customers in Sweden.

Ikävää tuossa se, että tapahtui juuri Tech Services -segmenttiin, joka pitäisi yrittää saada kaupaksi, joten tämä ei sitä ainakaan yhtään helpota. Laajalti saanut mediahuomiota Ruotsissa ja varmasti iso kolaus brändiin ja luottamukseen, todennäköisesti osa asiakasyrityksistä kartoittaa uusia vaihtoehtoja.

Esimerkiksi Munters joutui antamaan ennakkotiedot tuloksestaan tämän takia.

Kyllä ne julkaisut liittyvät ihan puhtaasti sisäpiiritiedon julkaistamisvelvoitteisiin. Yhtiön tilinpäätöstiedot ovat olleet tietomurron kohteena olleessa datassa, eikä yhtiö tiedä kenellä niihin mahdollisesti on pääsy, joten yhtiö ei enää voi varmistaa ettei tietoja väärinkäytetä. Täten heidän velvollisuutensa on julkistaa tuo tieto - ja siten tehdä sisäpiiritiedon väärinkäytöstä mahdotonta.

Munters Groupin lisäksi myös TradeDoubler julkaisi samoilla saatesanoilla varustettuna tilinpäätöstiedotteensa etuajassa. Kummankin yhtiön suoritus oli nähdäkseni hyvää.

Itse en ole (tässä kohtaa) huolissaan. Mikä näissä tapauksissa merkitsee enemmän on se, miten asiakas arvioi Tietoevryn suoriutuneen tilanteen palauttamisessa ennalleen ja kommunikaatiosta incidentin aikana.

Näitä tilanteita sattuu kaikille, ja joskus vähän isommin niinkuin nyt, mutta luotan että homma hanskataan hienosti kuntoon ja tästä kommunikoidaan aktiivisesti ja avoimesti asiakkaiden suuntaan.

Omien kontaktien kautta tehdyn selvittelyn perusteella asiakkailla on alhaalla datapankkeja, myyntijärjestelmiä, nettisivuja yms. Ja järjestelmien palautuksen aikataulu epäselvä. Tuskin yritykset lähtevät tämän insidenssin perusteella järjestelmäntoimittajaa vaihtamaan, mutta mikä on vaikutus mahdollisiin hyvityksiin ja operatiiviseen tulokseen - mainehaitasta puhumattakaan?

Kuulostaa pahalta, vaikka saattaa olla vain myrsky vesilasissa. Ei ollut kuitenkaan itselleni miellyttävä riski kannettavaksi. Pidetään yhtiö kuitenkin seurannassa ja hankitaan takaisin jos mielekästä.

”Eihän tämä toki hyvä asia ole, mutta näitä tulee eteen tasaiseen tahtiin maailmalla – nyt osui meille tuttuun yhtiöön. Tietoturvayhtiöt yleisesti ovat todenneet, ettei luodinkestävää tietoturvaa olekaan.”

”Tavallisesti vastaavissa tilanteissa osake liikkuu, ja tänäänkin on nähty kurssiliike, mutta olennaista on, kuinka merkittävästä tulosvaikutuksesta puhutaan. Nyt kyseessä on Tech Services, mihin kuuluvat konesalipalvelut, joka on todella matalakatteinen liiketoiminta.”

”Viikonlopun aikana yhtiölle lienee selvinnyt, ettei vaikutus ole merkittävä tulokseen ja yhtiön arvoon. Mutta varmasti tämä tavalla tai toisella tuottaa ylimääräisiä kuluja tai jonkinlaisen tulosvaikutuksen kyseiseen segmenttiin, etenkin, kun ongelma vaikuttaa pitkittyvän. Yhtiön oma tulkinta näyttää nyt olevan, ettei tällä ole niin merkittävää tulosvaikutusta, että siitä olisi pitänyt antaa pörssitiedote.”

Toi Akira on v-mäinen ransomware ohjelma mutta täysin torjuttavissa ja valitettavasti sanoisin että Tiedolla on prosessit pettänyt, siellä on mahdollisesti ollut vanhoja/päivittämäyttömiä nettipurkkeja joita kautta uitu sisään.

Jep mutta esim. verkkolaitteet tulee pääsääntöisesti infran toimittajalta. Pääsääntöisesti Akira pääsee sisään päivittämättömistä/vanhoista verkon aktiivilaitteista.