Myös uudet kuukausikatsaukset tulleet:

15 tykkäystä

Liikevaihto yli ennusteen, samoin osinko 0,91€. Kovaa suorittamista!

11 tykkäystä

Aivan mahtava tulos. Juna etenee vakuuttavasti raiteillaan. ![]()

En uskalla oikein kuvitella mitä voisi olla luvassa jos Baltia alkaa kunnolla porskuttaa ja sotesotkut saataisiin maaliin ja siellä rakentaminen saisi taas uutta vauhtia…

4 tykkäystä

Baltian tuottoprosentti jo suurin piirtein samalla tasolla Hoivan kanssa.

2 tykkäystä

6.5% nettotuotto ilman keskeneräisiä kohteita… ehkä porukalla alkaa pikku hiljaa realisoitua myös Baltia-rahaston potentiaali👍

Hoivassa kiinteistöjen nettotuotto 5.5% eli ohi mennään Baltia-rahastolla.

Vahva tunne että tämä tulee olemaan Baltiarahaston käännekohta ja nyt potentiaali alkaa realisoitua ja myös pääomaa alkaa virrata rahastoon. En itsekkään olisi etunenässä sijoittamassa rahastoon vaan haluaisin nähdä että puheet ja tuotot realisoituvat ennen sijoituspäätöstä.

4 tykkäystä

Bongattu twitteristä:

On kyllä sangen outoa käytöstä yritykseltä… Omasta mielestäni mahdollisimman läpinäkyvä tiedottaminen esim. Inderesin webcastien kautta palvelisi KAIKKIA parhaiten tässä tilanteessa.

6 tykkäystä

Odotetun hyvä tulos, ja rahastoraporteista kuten odotettua Titaniumilla ainoana inderesin seuraamana yhtiönä rahastopääoma ei laskenut tammi-helmikuun aikana ![]()

4 tykkäystä

Voisitko @Sauli_Vilen ottaa asiaa esiin, kun seuraavan kerran olet keskusteluissa Titaniumilla. Melkoinen karhunpalvelus sijoittajia kohtaan tuollainen lähestymistapa ja hyvin ristiriitainen väite yhdenvertaisuudesta.

Ja myös asiaa yhtiöstä. Vakuuttava Q4 - ja kova osinko, joka tarjoaa myös kurssille tukea.

Helmikuun raportit ihan odotetun mukaiset - paitsi positiivinen Baltia tuottokehitys. Tästä on hyvä jatkaa. ![]() Epävarmuuksia poistuu kokoajan Baltian casen edetessä.

Epävarmuuksia poistuu kokoajan Baltian casen edetessä.

Jos kriisin vuoksi alettaisiin näistä vetämään pääomia, niin se näkynee sitten kuukauden päästä. Se lienee seuraava jännityspiste…

3 tykkäystä

Juttelin asiasta yhtiön kanssa tulosinfossa ja kyllä sieltä alustavasti tuli lupausta siitä, että voisivat jatkossa alkaa pitämään webcasteja tulosinfoista ![]()

Ja tosiaan, nuo lunastukset pitää tehdä aina kvartaalin etupeltoon, eli nyt mahdollisestit tehtävät lunastukset näkymät vasta kesäkuussa. Koronakriisissä lunastuksia Hoivasta tuli muistaakseni luokkaa 15 MEUR, eli en tuosta nyt hirveän huolissani ole. Ehkä isompi kysymys on se, että miten tämä kriisi vaikuttaa sijoittajien haluun ostaa Baltia-rahastoa ja toisaalta miten tuolta Hoivasta löytyy kohteita Sotehommien ollessa levällään kuin ne kuuluisat Jokisen eväät.

17 tykkäystä

-Tähän jo aikaisemmin viittasinkin kommentillani joka poistettiin. Miten itse arvioisit tilannetta?

-Mainitsit koronan osalta Titaniumin kohdalta 15MEUR lunastukset. Onko tietoa / muistikuvia onko tämä prosentuaalisesti linjassa verrokkien osalta?

Jaa-a tosi vaikea sanoa. Nuohan ovat Nato-maita, eli rationaalista syytä tuolle Venäjä-pelolle ei pitäisi olla. Mutta nämä sijoitushommat eivät aina mene rationaalisesti ![]() Toisaalta Baltiassa aukeaa varmasti erinomaisia sijoitusmahdollisuuksia nyt, kun venäläisten toimijoiden määrä väistämättä vähenee (rahaliikenne ei pelaa ja pakotteet etc.), eli tässä mielessä rahaston pitäisi itseasiassa muuttua houkuttelevammaksi sijoittajien näkökulmasta, jos tuota pääomaa saadaan töihin kovilla alkutuotoilla. Pitää muistaa, että hyvät historialliset tuotot ovat tällä alalla about paras mahdollinen myyntivaltti

Toisaalta Baltiassa aukeaa varmasti erinomaisia sijoitusmahdollisuuksia nyt, kun venäläisten toimijoiden määrä väistämättä vähenee (rahaliikenne ei pelaa ja pakotteet etc.), eli tässä mielessä rahaston pitäisi itseasiassa muuttua houkuttelevammaksi sijoittajien näkökulmasta, jos tuota pääomaa saadaan töihin kovilla alkutuotoilla. Pitää muistaa, että hyvät historialliset tuotot ovat tällä alalla about paras mahdollinen myyntivaltti ![]() Meidän ennuste pysyi Baltian myynnin osalta ennallaan, niin ehkä se sitten kertoo meidän näkemyksen aiheesta (päivitetty raportti tulee pihalle viimeistään aamulla).

Meidän ennuste pysyi Baltian myynnin osalta ennallaan, niin ehkä se sitten kertoo meidän näkemyksen aiheesta (päivitetty raportti tulee pihalle viimeistään aamulla).

Tuo 15 MEUR oli lopulta aika pieni määrä ja vastasi noin 4% sen hetkisestä rahaston koosta (Koronakriisi heijastui odotetusti Titaniumin Hoivarahaston kesäkuun lukuihin | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus). Ei ole tarkkaa lukua vs. verrokkit. Perinteiset varainhoitajat ottivat kuokkaan aika rumasti tuossa koronassa, kun avoimista rahastoista virtasi pääomia paljon pois ja vastaavasti vaihtoehtoiset selvästi vähemmän. Esimerkiksi eQ:lla oli myös ihan reippaat lunastukset sen kiinteistörahastoista (Pääomavirrat kääntyivät kesäkuussa takaisin osakerahastoihin | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus), eli kyllä tuo Titaniumin suoritus koronassa oli lopulta mielestäni varsin mallikas. En jaksa uskoa, että nykytilanteessa nähtäisi Hoivasta isompia lunastuksia, vaan isompi riski on että ei löydetä ostettavaa ![]()

19 tykkäystä

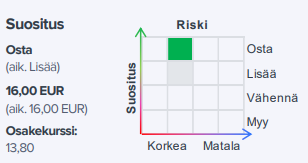

Suositus yhden napsun pohjoiseen + pienet ennustenostot.

Sauli on ymmärtääkseni ollut aika varovainen antamaan osta-suositusta Titaniumille riskisen profiilin vuoksi (Binäärinen riski).

Lainaanpa härkisti kaksi lausetta osoittamaan kuinka raporteista kannattaa katsoa aina suositushintaa pidemmälle:

"Titaniumin sijoituscase otti 2021 aikana aimo harppauksen eteenpäin Baltia-rahaston onnistuneen

lanseerauksen johdosta. Baltia-rahaston seurauksena Titaniumin riskitaso laskee ja lisäksi yhtiön

tuloskasvunäkymä on aiempaa parempi."

“Sijoittajien on tärkeä huomioida, että vaikka Baltian onnistunut startti laskeekin Titaniumin riskitasoa, on se yhä verrokkeja korkeampi”

17 tykkäystä

Mihin kokoluokkaan Baltian tulisi nousta että Titaniumiin voi alkaa soveltaa korkeampia kertoimia? AUM 150-200M? Rahaston koko noin 1/3 hoiva?

3 tykkäystä

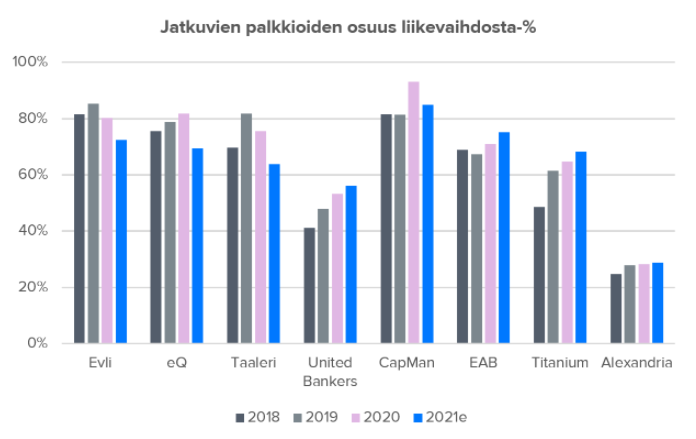

En ole ihan rehellisesti miettinyt tätä ja tämä on kyllä ihan relevantti kysymys. Jos muistellaan Titaniumin riskitasoa, niin siinä on kaksi kulmaa 1) Hoivan dominoiva osuus ja 2) ei-jatkuvien palkkioiden suuri osuus (~30%).

Hoivan osuus 2021 palkkioista oli noin 80%. Jos ajatellaan, että taso olisi esim. 50%, niin kyllähän tuo Hoivan riski edelleen olisi olemassa, mutta se ei toki olisi enää ihan yhtä eksistentiaalinen. Missä vaiheessa Hoivan riski olisi niin pieni, että minä lopettaisin tästä rutkuttamisen? Karkeana arviona voisin heittää luokkaa 35%. Jos Hoivan kokoluokka ei supistu, niin tämä vaatisi Titaniumilta nykykokoisella Hoivalla +50 MEUR:n liikevaihtoa, eli kyllähän tämä Hoivan riski tässä roikkuu mukana vielä pitkään, vaikka se toivottavasti laskeekin asteittain ![]()

Sitten tuo ei-jatkuvien tuottojen osuus. Se koostuu transaktiopalkkioista (saadaan kiinteistörahastoista, kun tehdään kauppoja) sekä tuottopalkkioista. Jatkuvien tuottojen osuus on nossut koko ajan, mutta se saisi olla vielä korkeampi. Näkemykseni mukaan jatkuvien tuottojen taso saisi Titaniumilla olla +80%, varsinkin kun tuottopalkkioiden lähde on pääosin yksi tuote, jossa etenkin tuottopalkkioiden katoaminen jollain aikavälillä on vääjäämätön tosiasia (tätä avattu laajassa: Toista tukijalkaa rakentamassa | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus). Huomatkaa btw, että kun Hoivan tuottikset katoavat jossain vaiheessa (2025 tjsp.) ja tämä aiheuttaa kohtuullisen kuopan yhtiön tulokseen (2021 tuottikset luokkaa 6m). Tätä myös avattu laajassa.

Mutta all in all, en ihan heti näe että Titaniumille hyväksyttäisi verrokkien kertoimia, mutta kyllähän nuo kertoimet nousevat asteittain kun yhtiö menee eteenpäin. En kuitenkaan rakentaisi sijoituscaseani tämän varaan, vaan nojaisin tuloskasvuun + osinkoon ja mahdollinen kertoimien nousu tulisi sitten kirsikkana kakun päälle ![]()

19 tykkäystä

Näin sen itsekkin nään mutta jos uusia tuotteita tulee niin todennäköisesti tuottopalkkiot tulevat myös sieltä ja kompensoivat hoivan tuottopalkkioiden laskua. Sama transaktiopalkkiot esim. Baltia.

Jos Baltia jatkaa hyvää kehitystä ja miksipä ei jos alustavat laskelmat nettotuotosta pitää paikkansa niin nään että toisen rahaston kasvu ja tuottopalkkiot kyllä paikkaa toisen hiipuvia tuottopalkkioita?

Oleellista tässä casessa tulee olemaan se että kuinka hyvin Baltia lähtee kasvamaan ja millä kulmakertoimella. Itse näen tämän sijoituscasen tuottavana vaikka riskiä tietenkin liittyy jokaiseen yksittäiseen osakkeeseen. Moniko piti esim. Nokian renkaita vähempi riskisenä kuin Titaniumia? Riskit tahtoo tulla välillä puun takaa.

Itse uskon että kun Baltian rahaston tuottoon saadaan muutamia kuukausia alle ja pystytään näyttämään tulevaa tuottotasoa niin sitä on sitä kautta helpompi myydä. Sitä on helpompi myydä mitä parempi tuleva rahaston tuottotaso on.

3 tykkäystä

Kuinka kauan täytyy vettä valua Vantaanjoessa, jotta toi kapea tuoteportfolio muuttuu riskistä enemmän arvoksi?

Mietin tämmöisellä hölmöläislogiikalla, että on kuitenkin arvokkampaa omistaa ja hallita kahta huippuhevosta kuin seitsemää keskinkertaisuutta. Vaikka toki huippuhevonen voi kaatua ja satuttaa niskansa.

6 tykkäystä

Tämä on mielestäni oikeinkin relevantti kysymys! Tavallaan tässä ollaan myös aika keskeisen kysymyksen äärellä, miten riskinen Titanium todellisuudessa on? Onko tuo kaksi huippuhevosta vähemmän riskinen kuin nippu keskinkertaisia? Tästä aiheesta löytyy ketjusta paljon kommentteja, mutta tiivistetysti, olen korostanut jatkuvasti että meidän arvio riskistä voi olla väärä ja jos näin on, niin sijoittaja voi arvottaa Titaniumin ihan eri kertoimilla kun me. Hyvä muistutus miten analyysissä on paljon muutakin kuin tavoitehinta ja suositus ![]()

Jos ajatellaan tilannetta, että Titaniumilla olisi Hoiva, selvästi nykyistä isompi Baltia ja hyvän startin saanut uusi kiinteistörahasto sekä nippu noita pienempiä tuotteita, niin kyllähän tuo riskitaso alkaisi olla suhteellisen neutraali. Olisiko tämä realistista esim. 3v päästä? Miksipä ei. Baltia on 3v päästä oikeasti iso ja kyllä yhtiö varmasti pyrkii tuomaan uuden merkittävän tuotteen markkinalle parin vuoden sisään. Noita uusia pienempiä tuotteita tulee varmasti 1-2x vuodessa, jotka täydentävät kokonaisuutta.

Yksi mahdollinen polku olisi myös yrityskaupat, jolla tähän tilaan päästäisi selvästi nopeammin.

15 tykkäystä

Sanotaanko että on varmasti ihan tervettä muistutella tai varoitella että hoivan kasvu hyytyy ja tuottotasot laskee, mutta onko kenelläkään edes mitään luotettavaa kuvaa siitä että onko näin vai ei? Toisaalta puhutaan että vanhukset ja palveluasuminen täytyy hoitaa tavalla tai toisella ja siinä voi olla yksityisillä toimijoilla iso rooli. Ja että nyt pantataan hoivavelkaa joka täytyy tulevaisuudessa joka tapauksessa hoitaa.

Nyt periaatteessa luodaan näkymää että yksityiselle jäisi tässä luu käteen vaikka tilanne voi oleellisesti vielä muuttua markkinassa. Silloin hoivassakin on vielä aimo potentiaali kasvaa. Epävarmaa tämä on, mutta ei mitenkään mahdotonta.

Riskejä on Titaniumissa mutta myös paljon vielä tuloutumatonta potentiaalia. Jokainen varmasti laskee päässään että mitä on valmis maksamaan riskistä/potentiaalista.

Niin kauan kuin itse nään tämän potentiaalin pysyn kyydissä. Hoiva tekee tuottoa ja Baltia kasvaa ja kehittyy. Riskilisän otan vuosittain 7-8% osingosta.

6 tykkäystä

Asiaa voi ajatella niinkin, että Titaniumin riski saattaa olla ihan oikein ajateltu. Ehkä muissa osakkeissa pitäisi sen sijaan tarkastella vielä kerran sitä binäärisen riskin mahdollisuutta, joka on titaniumin kohdalla tunnistettu. Viime vuosina on nähty pandemia, raju sota lähialueella ja naapurimaan muuttuminen ympäristöksi, josta on lähes pakko vetäytyä ja tehdä isoja alaskirjauksia. Muistutuksia, että se binäärisyys taitaa jossain muodossa ja skenaariossa koskea kaikkia sijoituksia. ![]() Jopa niitä, jotka on rankattu pienimmän riskin osakkeiksi. Näistä esim. Harvia on aika riippuvainen muuramen tehtaasta ja lähivuosien kasvua on hyvin hankalaa ennustaa koronakysyntäpiikin vuoksi.

Jopa niitä, jotka on rankattu pienimmän riskin osakkeiksi. Näistä esim. Harvia on aika riippuvainen muuramen tehtaasta ja lähivuosien kasvua on hyvin hankalaa ennustaa koronakysyntäpiikin vuoksi.

5 tykkäystä

Laajassa raportissa sanotaan sivun 14 laidassa Baltian referenssituotoksi 7% ja hallinnointipalkkioksi 2,95%. Taitaa kuitenkin olla 6% ja 2,75% ainakin Titaniumin sivun mukaan?