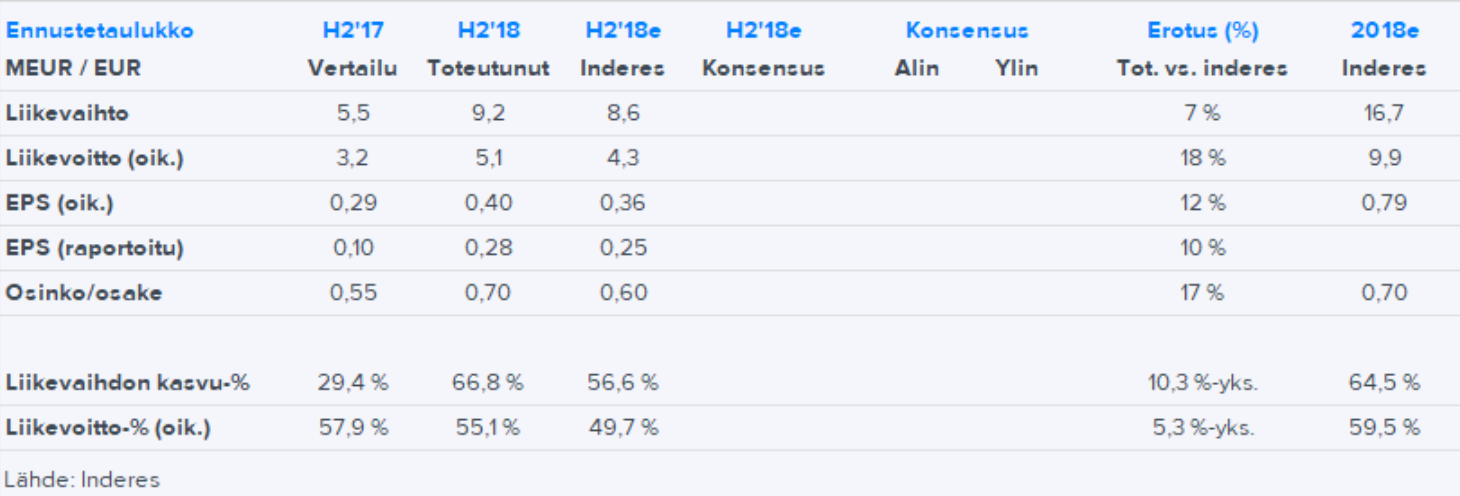

Tosi vahva raportti. Liikevaihtoylityksen taustalla todennäköisesti Hoivan transaktiopalkkiot sekä Investium. Investiumia saneerattu odotuksia enemmän, joka oli positiivinen yllätys. Tämä näkyi kulurakenteessa ja kannattavuudessa. Odotuksia paremman tuloksen myötä ennakkokommentissa esiin nostettu osinkoyllätys toteutui. Ennusteissa alustavasti lieviä nousupaineita.

KL: “Titaniumin liikevoitto parani yli 50 prosenttia -kasvu on pysynyt vahvana”

Osinko 10% on ihan yes!

Joo, ei Massea kannata kuunnella, ei Massen jorinoissa ole mitään järkeä. Kiusallista vaan on, että Massen tarinoissa saattaa usein piillä piilotettuna vähän totuuden siementä: Niin, ja Titan kohdalla Masse ei elvistele jälkikäteen vaan teki sen etukäteen, kuten seurakunta hyvin tästä Tita-ketjusta näkee…

Oliko seurakunnassa Massen ja Artistin lisäksi Tita-junan kyydissä olijoita?

Niin ja pääpappi Saulille suuret kiitokset ja siunaukset. Masse-setä hurahti Tita-uskoon jo heti silloin Ipon aikoihin ja ei ole taivaspaikasta tarvinnut sen jälkeen sedän luopua.

Nyt sitten vaan tällä viikolla kaikki farisealaiset ostamaan Titaan jostain 10erkin kohdalta: jos ei löydy myyntilaitaa, niin vinkki Masse-sedälle ja setä saattaa harkita armonpaloja myyntiin…

Tita-Masse, luotijunalla läpi maailman myrskyjen :

Vakuuttava tilikausi Titaniumilta, jälleen! Todella vahvat numerot.

Titanium omassa salkussa isoimpia omistuksia yli 10%:n painolla. Listautumisannista ja maaliskuun 2018 tankkauksella keskihinta 6,61€, kelpaa olla kyydissä.

Titaniumin uusin rapsa ulkona. Pääpointit:

-Ennusteita nostettu Hoivarahaston uusmyynnin sekä Omaisuudenhoidon (Investium) osalta

-Investium-integraatio mennyt yllättävän hyvin

-2018 tulos oli poikkeuksellisen hyvä, kertatuottojen osuus todella suuri

-Tulos ei lähivuosina kasva (ilman uusia tuotelanseerauksia), mutta tuloksen mix paranee jatkuvien tuottojen osuuden noustessa voimakkaasti

-Osinkoennusteita nostettu selvästi, yhtiö tulee lähivuosina jakamaan koko oikaistun tuloksensa osinkoina

-Arvostus ei ole kurssinousunkaan jälkeen kallis, mutta kauheasti korkeampia kertoimia ei voi perustella nykyisellä riskiprofiililla

-Tuotto-odotus edelleen suotuisa, mutta nojaa ennen kaikkea osinkoon

Lopuksi vielä suora lainaus raportista:

“Sijoittajan kannalta Titaniumin keskeinen haaste liittyy edelleen riippuvuuteen Hoivarahastosta, ei-jatkuvien tuottojen korkeaan osuuteen sekä vaisuihin tuloskasvunäkymiin. Mikäli yhtiö onnistuisi pienentämään riippuvuuttaan Hoivarahastosta uusien jatkuvaa kassavirtaa tuottavien tuotteiden avulla, madaltaisi tämä yhtiön riskiprofiilia oleellisesti ja nostaisi samalla tulosennusteita. Tässä skenaariossa osakkeessa olisi merkittävää nousuvaraa nykytasolta, kun ennusteet ja kertoimet nousisivat samanaikaisesti. Tämän vuoksi alleviivaamme edelleen uusien tuotteiden merkitystä sijoittajille, sillä mielestämme ne ovat keskiössä yhtiön tulevaisuuden arvonluonnin kannalta.”

Kun jo rapian kuuden viikon päästä jaetaan suht huomattava osinko, niin onko silloin tarkoitus laskea tavoitehinta 8,5 euroon, vai onko tuo 9,2 euron tavoitehinta mahdollisesti “osinkokorjattu” kuvastaen paremminkin yhtiön tulon tuotto kykyä ja asetettu vähän pidemmällä sihdillä?

Ja ehkä tässä välissä voi jo laittaa mikroon ison kupin vettä lämpiämään ja siihen sitten puoli teelusikallista Liidelin kofeinitonta murukahvia ja nauttia kunnon Titanium sumpit joulupiparin kera.