”Väite asemakaavan vastaisesta käyttötarkoituksesta sen sijaan oudoksuttaa häntä.

– En lähde kommentoimaan sen enempää tuota. Äkkiseltään kuulostaa, että aikamoisia asemakaavoituksen asiantuntijoita naapurustosta löytyy. Ajattelen, että on asuntopoliittisesti tärkeää, että erilaisessa elämän tilanteissa olevat ihmiset ja omaisuusluokat pystytään hajauttamaan samaan kortteliin.”

Melkoinen kommentti toimarilta. Naapuruston varsin valideille huolenaiheille voi noin vaan naureskella. Tunteekö Myllymäki itse asemakaavan ja sen tuomat velvoitteet. Luulisi että rakentamiseen erikoistuneen pörssiyhtiöin toimitusjohtaja olisi erityisen hyvin perillä asiasta. Omalta osaltani voin todeta että noin ylimielinen kommentti tarkoittaa että en tule ikinä sijoittamaan Toivoon enkä suosittele sitä muillekaan.

Oli kyseessä sitten vastaanottokeskus, nuorisokoti, päihdeyksikkö, vammaisten kuntoutusyksikkö, paikalliset vastustavat hanketta aina ja argumentit on aina samat. Nimby on oikea ilmiö ja se tuntuu korostuvan pientaloalueilla.

Kerroin toimittajalle, että naapurustossa on löytynyt aikamoisia asemakaavoituksen asiantuntijoita historiassakin. Kohteen asemakaava, sekä rakennuslupa käytiin läpi hallinto-oikeudessa ja korkeimmassa hallinto-oikeudessa. Kommentoin asiaa, koska kyseessä suora sitaatti, joka on irrotettu kontekstista.

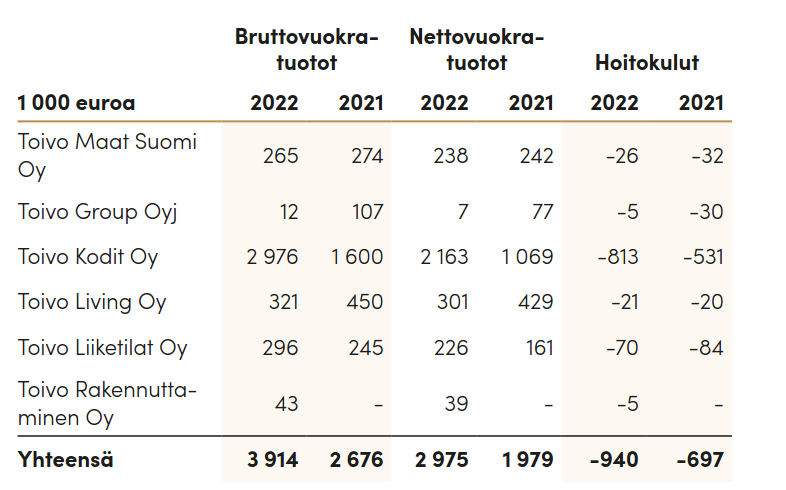

Toivollahan on kaksi liiketilaa, jotka toki kokonaisuudessa näyttelevät todella pientä roolia vuokratuloissa, etenkin tulevaisuudessa. Puhos 290te arvoinen listautumisesitteessä ja sen arvo hankekehityksen mahdollistajana on oma tarinansa.

Tuosta toisesta eli Raahen liiketilasta omistus ilmeisesti 51%, tuo *:n perässä oleva teksti ei ihan aukene tuon toisen omistajan roolista (konserniyhtiö) tässä.

Nyt tuota Kamuxin vanhaa tilaa tarjotaan vuokrattavaksi matkailuautojen ym. talvisäilytykseen. Ei varmaankaan ole kovin helppoa löytää uutta vuokralaista Raahen tapaiseen kaupunkiin. On kuitenkin hyvä että jotain yritetään, mutta kyllähän tämä vuokratuloissa ja kohteen tuottoperusteisessa arvostuksessa näkyy väkisinkin.

Nämä muuvit herättää aina kysymyksiä, kun joku kesken kauden hallituksesta eroa pyytää.

Ylipäänsä suht tiuhaan on tänä vuonna Toivossa ovi käynyt yhtiön kokoon ja henkilöstömäärään nähden ja ent. rahoitus- ja riskienhallintajohtaja dumppannut lähdön jälkeen markkinaan vajaan miljoona osaketta. Mietityttää…

Toivo ollut ostojen longlistillä, mutta poikkeava avainhenkilöiden lähtö, uusimpana hallituksen jäsenen lähtö ilman selvää syytä, herättää huolta ulos näkymättömistä ongelmista.

Mitä muuten on yleisesti suurimmat syyt lähteä hallituksesta kesken kauden? Covernance erimielisyyksiä…?

lisäksi vielä ainakin yhden lähtijän suuret osakemyynnit

Totesin että keskustelua on käyty tuosta jo aiemmin. Voihan sitä nostella välillä esiin mutta kommenteissa olisi hyvä tuoda jotain uutta vanhan toistamisen sijaan.

Kuten Cato aina muistutti miten Carthago on tuhottava mutta käsittääkseni ensin puhui jotain substanssipitoista.

Kysymys koskien Toivon kiinteistöjen arvonmääritystä. Yhtiön julkaisuissa, esimerkiksi vuosikertomuksessa 2022 (sivu 36) kerrotaan seuraavasti

Toivo arvostaa sijoituskiinteistöt alkuperäisen kirjaamisen jälkeen käypään arvoon. Konsernin sijoituskiinteistöjen käyvät arvot määritetään kohdekohtaisesti ulkopuolisen riippumattoman arvioitsijan toimesta. Vuosina 2022 ja 2021 arviot laati Catella Property Oy. Arvioitsija on käyttänyt sijoituskiinteistöjen käypien arvojen määrittämisessä 10 vuoden kassavirta-analyyseihin pohjautuvaa mallia.

ja toisessa kohtaa

Konsernin johto käyttää harkintaa arvioidessaan kuvaavatko sijoituskiinteistöistä esitetyt käyvät arvot mahdollisimman luotettavalla tavalla niiden todellisia käypiä arvoja. Catella Property Oy toimittaa vuosittain arviokirjat Toivo Group Oyj:n omistamista sijoituskiinteistöistä. Konsernin johto tarkastelee sijoituskiinteistöjen käypiin arvoihin vaikuttavia tekijoita vuosineljänneksittäin ja pyytää ulkopuoliselta arvioitsijalta tarvittaessa uuden arvion, mikäli se katsoo sijoituskiinteistöjen käypien arvojen päivittämisen aiheelliseksi, jotta ne kuvastavat kohteen todellista markkina-arvoa. Myös ulkopuolinen arvioitsija esittää vuosineljänneksittäin näkemyksensä tarpeesta muuttaa sijoituskiinteistöjen käypiä arvoja.

Kolme kysymystä aiheesta:

Onko Catella edelleen Toivon arvioitsija?

Onko konsernin johto em vuosineljänneksittäin tapahtuvien tarkastelujensa pohjalta nähnyt tarpeelliseksi pyytää ulkopuoliselta arvioitsijalta uusia arvioita (eli nähnyt käypien arvojen päivittämisen aiheelliseksi todellista markkina-arvoa kuvastamaan)?

Onko ulkopuolinen arvioitsija (Catella tai joku muu) esittänyt em tavalla vuosineljänneksittäin näkemyksensä? Mitä nämä ovat indikoineet?

Hei @micke2 .

Kiitos kysymyksistä. Vastaan niiden osalta miten pystyn.

Catella on edelleen Toivon kiinteistöjen arvioitsija. Mikäli tähän tulee muutos, yhtiö tiedottaa sen.

Kysymykseen 2 ja 3 en voi vastata.

Tuottovaateiden osalta on hyvä muistaa myös vertailuyhtiöt, jotka julkaisevat tiedot. Kojamon 2022 tilinpäätöksessä tuottovaade oli 3,56 % PK-seudun portfoliolle, Satolla 4,1 % koko portfoliolle, Asuntosalkun 4,36 % koko portfoliolle. Kolmen yhtiön asuntokanta on keskimäärin noin 30-vuotta vanhaa. Toivon tuottovaade oli 4,85 % 2022 tilinpäätöksessä maksimissaan alle 2-vuotta vanhoille asunnoille, jotka sijoittuvat yli 90 % PK-seudulle.

Onko ulkopuolinen arvioitsija (Catella tai joku muu) esittänyt julkaisussanne esittämällänne tavalla vuosineljänneksittäin (tai muuten vuoden aikana) näkemyksensä?

Tehdään pieni faktantarkistus: Mistä datanne näiden kolmen yhtiön asuntokannasta on peräisin? Onko kyse peruskorjausvuodesta tai vastaavasta vai rakennusten alkuperäisestä rakentamisvuodesta?

Toivo on saanut työukoille hommia, ettei ihan pelkkänä kuluna pyöri toimistolla. Ensi viikolla kuulemme miten odotetut vuokrankorotukset on saatu maaliin

Oletan, että tuon konkurssiin menneen firman keskeneräisen projektin Toivo on ostanut pyöreästi muutamalla sadalla tonnilla. Riskit ja tämäntyyppisten projektien epävarmuudet huomioiden tuskin kovin paljon enempää kannattaa maksaa.

Näin ollen Toivon kustannus projektista saatettuna loppuun voisi olla vajaa 2M€, jolloin tuo 3M€ valuaatiolla jättäisi 35-45% kehtityskatteen, jos siis kaikki menee putkeen.

Laskelmaan liittyy luonnollisesti huomattava määrä epävarmuutta. Kustannusylitykset ja ikävät yllätykset ovat hyvinkin mahdollisia.

Mitä mielestäsi tuosta tuottovaatimusasiasta pitäisi ajatella/mitä sinä ajattelet?

Jos Toivon käyttämä tuottovaade sijoituskiinteistöille on 4,85% ja esim Kojamon Q3 yhteydessä PK-seudun kohteille tuottovaatimustaso ulkopuoliselta arvioitsijalta 3,66% ja koko portfoliolle ~4%.

Tästä herää kaksi kysymystä liittyen ennustamaanne alaskirjaukseen:

Mikäli tuottovaatimuksia ei koroteta reilusti q3 niin miksi sitten q4? (Olettaen ettei korkotaso muutu)

Miksi Toivon uusille kohteille tuottovaatimuksen tulisi mielestänne olla selvästi Kojamoa korkeampi?

Eiköhän tuo tuottovaatimusten korotus Q4 johdu siitä, että Toivo päivittää arviokirjat vain tilinpäätöksiin. Tulevassa osarissa tiedot pohjautuisivat siten 31.12.2022 arvoihin.