Miksi viestintä ei olisi jatkuvaa tai edes neljänneksittäin tapahtuvaa?

Sitä pitää kysyä johdolta, mutta luulen tuohon strategiaan sisältyvän toive, että markkinoilla tulisi käänne(korot äkkiä alas) tai muilla toimenpiteillä pystyttäisiin paikkaamaan tuottovaatimusten nousua (vuokratason nosto).

Viime vuonna taisi käydä niin, että Q3:n jälkeen saivat arviokirjat tai alustavat arviot, joiden johdosta antoivat negatiivisen tulosvaroituksen. Tänä vuonna on mielestäni vastaavaan mahdollisuus.

Kuten @Vyolaukkumies totesi niin hyvin todennäköisesti arviokirjat tullaan päivittämään seuraavaksi Q4:llä. @Putti Sori tulee pitkä, paljon numeroita sisältävä ja hieman ohi menevä vastaus kysymykseesi.

Olen itse Matiaksen viimeisimpien päivitysten kanssa samoilla linjoilla tuottovaatimuksien kehityksestä. PK-seudun tuottovaatimuksissa on varmasti yhä merkittäviä nousupaineita, mikäli korot pysyy tällä tasolla. Sijoittajan näkökulmasta yhtälöä on vaan vaikea saada toimimaan.

Kojamolla on aika varmasti Toivoa suhteellisesti enemmän painetta tuottovaatimuksissa johtuen matalista tasoista. Myös CBRE:n tämän hetkiseen prime-asuntojen tuottovaatimusnäkemykseen nähden (4,1 %) Kojamolla on jo selkeää nousupainetta. Kojamon koko portfolio arvostetaan pörssissä about 5,6 % implisiittisellä tuottovaatimuksella. Mikä meinaa pörssin hinnoittelevan ~30 %:n käyvän arvon laskua kiinteistökantaan tai ~50 % NAV-alennusta. Nykyinen valuaatio voi olla jo yliampunut, mutta paljon riippuu mielestäni korkojen kehityksestä. Toimijat taas perustelevat hitaasti nousevia tuottovaatimuksia ennätysmatalalle painuneilla kaupankäyntivolyymeilla, jonka takia todistusaineistoa tuottovaatimusten noususta ei saada. Tähän tuskin saadaan merkittävää muutosta loppuvuoden aikana, jonka takia todennäköisesti toimijasta riippuen tuottovaatimuksissa on ensi vuonnakin painetta nykyisellä korkotasolla.

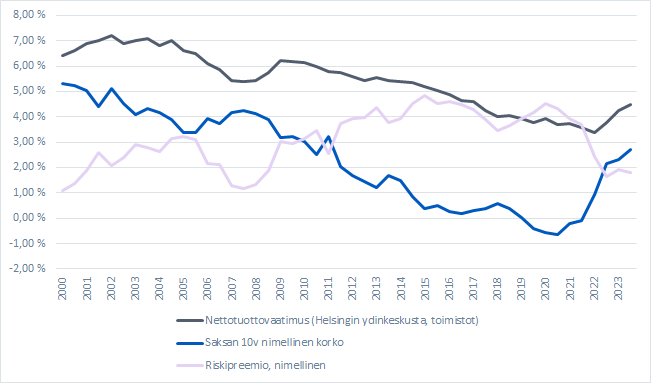

Tuottovaatimusten tarkastelu Helsingin prime-toimistojen näkökulmasta

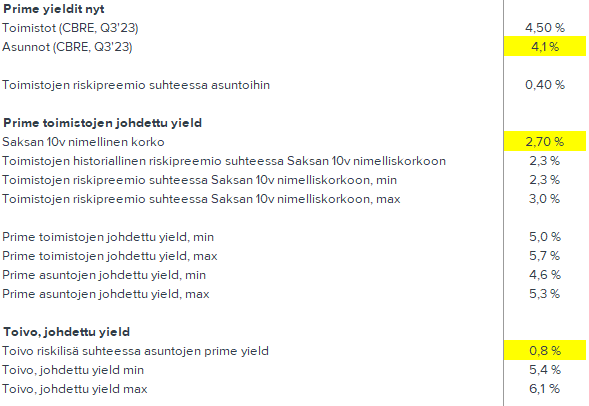

Helsingin prime-toimistojen tuottovaatimuksissa on mielestäni selkeää nousupainetta, kun otetaan huomioon historiallisesti hyvin kapeaksi painunut riskipreemio suhteessa Saksan 10-vuotiseen. Tuottovaatimusdata on peräisin CBRE:ltä. Olen tarkastellut toimistoja sen takia, koska niistä on saatavilla pidempi aikasarja. Asuntojen prime-tuottovaatimus noteerattiin 0,4 % alle toimistojen Q3:lla, jota olen käyttänyt alle olevassa pohdinnassa.

Jos Saksan 10v pysyy ~2,7 %:ssa niin Kojamon implisiittinen 5,6 % (riskipreemio 2,9 %) tuottovaatimus vastaisi 3,3 % riskipreemiota prime-toimistoille. Taso vastaisi noin koko 2000-luvun keskimääräistä (3,1 %), mutta olisi yli 2000-2010 aikajakson keskimääräisen (2,3 %) ennen kuin lähdettiin kohti nollakorkotasoja. Tästä datasta johdettuna 2,3-3,0 % riskipreemio voisi olla perusteltu prime-toimistoille, mikä vastaisi yhä merkittävää nousua suhteessa 1,8 % nykytasoon tai 5,0-5,7 %:n tuottovaatimusta. Asunnoille tämä vastaisi näin 4,6-5,2 % prime-tuottovaatimusta, mikäli 0,4 % toimisto-asunto-spreadi olisi pätevä. Toimistomarkkinaan liittyy myös merkittävästi epävarmuutta tällä hetkellä, jonka myötä riskipreemion venyminen suhteessa asuntoihin voisi olla perusteltua, mutta Helsingin prime-toimistot todennäköisesti tulevat pärjäämään ihan kohtuu hyvin pitkällä aikavälillä. Lisäksi Euro-alueen talousnäkymä näyttää hyvin happamalta ja inflaatiosta ei odoteta merkittävää riesaa, jonka takia toimijoiden odottama korkotason lasku on aika perusteltua.

Mielestäni riskipreemion venyminen nolla/miinuskorko-ympäristössä on aika luonnollista, koska kiinteistöistä ei olla valmiita maksamaan mitä tahansa ja laskelmia ei tehdä perustuen nollakorkojen jatkumiseen ikuisuuksiin (toivottavasti). On myös hyvä huomioida, että datasetti on aika pieni ja liian dramaattisia johtopäätöksiä ei tästä voi vetää. Lisäksi monilla toimijoilla on isoja ongelmia vivutettujen taseiden kanssa ja kassavirrat saavat painetta nousevista korkokuluista, mikä heijastuu perusteltuihin valuaatioihin, etenkin mikäli korkotaso ei laske nykyisestä.

Toivon preemio suhteessa asuntojen prime-tuottovaatimuksiin on historiallisesti ollut ulkopuolisten arvioiden mielestä 0,8 % (huom. lyhyt tarkasteluperiodi). Jos otetaan tämä annettuna niin 2,7 % Saksan 10-vuotisella tuottovaatimus voisi olla 5,4-6,1 %. Kuten Matias totesi viime tulospäivityksessä päädyttyään samantyyliseen laskelmaan (6 %): "Emme kuitenkaan usko tuottovaatimustasojen nousevan näin korkeiksi, sillä arvelemme, että todennäköiseltä näyttävä taantuma tulee taittamaan

inflaation. Uskomme tämän kääntävän keskuspankkien rahapolitiikan jälleen elvyttävämpään suuntaan ja odotamme tämän heijastuvan ennen pitkää laskevasti myös reaalikorkoihin." Pääkaupunkiseudun fundamentit, etenkin asuntojen osalta, näyttävät yhä pitkällä aikavälillä sen verran houkuttelevilta, että todennäköisesti tuottovaatimukset eivät tule nousemaan räjähdysmäisesti ylös.

Meillä on odotuksissa 5,3 % tuottovaatimustaso Toivolle Q4:lle. Mikäli Toivo onnistuisi 4 %:n vuokrankorotuksissa muiden tekijöiden pysyessä ennallaan pudottaisi tämä käypien arvon laskun ~5 %:iin vs. nyt odottamamme 7,5 % lasku. Huomenna ollaan jälleen toivottavasti hieman viisaampia.

Matias hahmotteli raportissa tuottovaatimuksia reaalikorkojen kautta hyvin perustein.

“Kiinteistösijoitusten nettotuottovaatimuksia suhteutetaan tavanomaisesti (osin yksinkertaisuuden vuoksi) pitkien valtiolainojen nimelliseen korkotasoon. Tarkastelutapa on kuitenkin mutkia suoraksi vetävä, sillä kiinteistösijoitusten nettotuottovaatimukset ovat lähempänä reaalisia kuin nimellisiä. Tämä tarkoittaa sitä, että siinä, missä velkakirjasijoittaja saa tavallisista valtiolainoista tasasuuruista nimellistä kuponkikorkoa, ovat kiinteistöjen nettotuotot lähtökohtaisesti inflaatiosuojattuja (vuokrat kasvavat inflaation mukana). Tämän johdosta kiinteistöjen nettotuottovaatimuksia tulisikin suhteuttaa pitkiin reaalikorkoihin.”

Itse kävin asiaa nyt läpi nimelliskorkojen kautta käytännöllisyyden takia, ja oletan päätyväni samankaltaisiin johtopäätöksiin reaalikorkojen kautta tarkasteltuna.

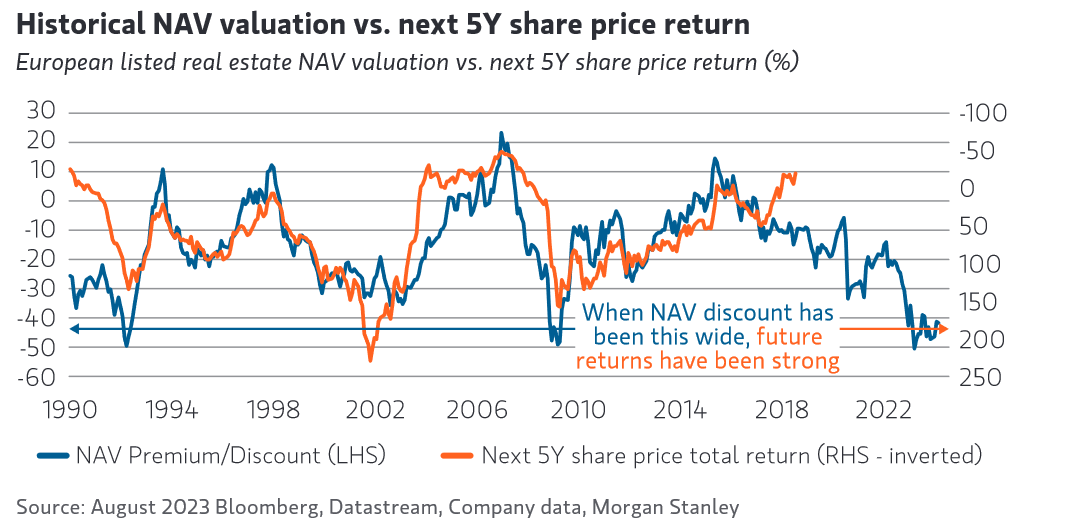

Nykyisen kaltaiset NAV-alennukset ennakoineet yleensä hyviä tuottoja

Tyypillisesti pörsseissä hinnoittelu on ampunut yli kriiseissä ja pohjilta ollaan toivuttu sitten suhteellisen ripeästi. Tässä Morgan Stanleyn graafi syksyltä Euroopan listatun sektorin NAV alennuksesta/preemiosta ja sen suhteesta 5v osakkeen kokonaistuottoon. Finanssikriisissä NAV-alennukset meni isosti yli ja palautuminen oli nopeaa. Nyt tosin poikkeuksellisen nopean korkojen nousun ja inflaation myötä tilanne on aika eri kuin finanssikriisissä, jolloin korot kääntyivät nopeasti laskuun.

Toivo tiedotti eilen myös toisesta erikoistilannehankkeesta

Toivo on aloittanut syksyllä 2023 strategian päivitystyön. Tulemme julkaisemaan

viimeistään vuoden 2023 tilinpäätöksen yhteydessä päivitetyn strategian.

Nyt yhtiö raportoi 873 asuntoa vuokralla. Tuossa luvussa on 4 enemmän kuin varsinaisia vuokrakohteita laskemalla tulisi, eli siellä on varmaankin mukana niitä myyntikohteita jotka laitettu vuokralle kun ostajia ei ole ollut.

Jännästi muuten Soljan Veturia ei ole ilmoitettu valmistuneeksi, vaikka se on käsittääkseni kokonaan jo kesäkuussa aloittanut U Apartmentsin kohteena. Tuolla toimijalla muitakin Toivon kohteita listoilla.

https://www.uapartments.fi/u-apartments-pirkkala-solja-2/

edit: 8 → 4 (Solja pois ja Olympitalo tilalle laskelmissa)

Mitä nyt tuosta itse koitin nopeasti katsoa niin Q3

- sijoituskiinteistöjen käypä arvo +3,8 M€

- nettovuokratuotot 1,5 M€

- FFO 434 k€.

Mjoo… ![]() . Ihan linjassa odotuksiini. Vuokratuottojen kasvu vs. Inderesin ennuste on ihan positiivista, mutta pidin tätä suorastaan odotettuna. Vuokrankorotukset todennäköisesti tulleet snadisti paremmin läpi kuin Inderes laskenut.

. Ihan linjassa odotuksiini. Vuokratuottojen kasvu vs. Inderesin ennuste on ihan positiivista, mutta pidin tätä suorastaan odotettuna. Vuokrankorotukset todennäköisesti tulleet snadisti paremmin läpi kuin Inderes laskenut.

Analyytikon kommentti

Muutama kysymys webcastiin:

-

Koska tulosohjeistusta ei kavennettu, niin millä keinoilla arvioitte ≈10meur liikevoiton tekemiseen Q4 aikana?

-

Peilaten vaihto-omaisuuden muutokseen kvartaalin aikana, mainitsitte q2 osarin yhteydessä, että valmiita myymättömiä gryndejä on 4 kappaletta, montako niitä on nyt?

-

Onko gryndikohteita pitänyt laittaa vuokraukseen myyntihaasteiden takia?

Kohtaan 1. Yhtiöhän on selkeästi tämän useampaankin kertaan kertonut, eli odottaa tämän vuoden puolella läpivietävien 4-5% vuokrankorotuksien aiheuttavan kiinteistökantaan 5-7 M€ positiivisen arvonmuutoksen Q4/2023 tulokseen, JOS kiinteistöjen tuottovaatimuksissa ei tapahdu muutoksia Q4/2023 aikana.

Nuo kaksi muuta kysymystä tulikin webarissa, mutta kuten Kiinteistösijoittaja vastasi niin käytännössä liikevoiton ylälaita vaatisi positiivisia käyvän arvon muutoksia vuokrankorotusten ajamana. Operatiivisesti on vaikea nähdä merkittävää positiivista yllätystä, millä päädyttäisiin kohti ylälaitaa.

Kyllä oikeassa olet, ainoa käytännön vipuvoima ylälaitaan olisi käypien arvojen nousu. (Oletuksella, että vaihto-omaisuudesta 12,2M mahdollisesti tuloutuvat gryndit eivät ole jostain syystä super kannattavia.

Näkemyserot taustalla aiheuttaa melkoista päävaivaa omiin arvauksiin tuottovaatimusten seurausten osalta. Ammatikseen alaa/alan yhtiöitä seuraavat analyytikot odottavat reiluhkoa alaskirjausta ja ohjeistuksen ylälaita taas reiluhkoa ylöskirjausta.

Olisi ymmärrettävämpää jos toinen taho ei odottaisi arvoihin tulevan muutoksia ja toinen taas jompaan kumpaan suuntaan, mutta nyt hallituksen arvioima ylälaita (17M) ja analyytikon ennuste (4,2M) ovat melkoisesti tuon kokoiselle taseelle mielestäni ristiriidassa. @Kiinteistosijoittaja mitä itse ajattelet tästä?

Tosiaan hajonta ennusteissa on nyt poikkeuksellisen suurta.

Itse kallistun tässä kysymyksessä selkeästi siihen suuntaan, mitä yhtiö itse ohjeistaa, eli en usko noin suureen alaskirjaukseen kuin Inderesin analyytikot uskovat.

@Frans-Mikael_Rostedt haastatteli @Markus_Myllymaki:eä mm. Toivon Q3:sta ja yhtiön tulevaisuudesta. ![]()

Aiheet:

00:00 Aloitus

00:19 Q3:n pääkohdat

01:09 Kiinteistömarkkinan tilanne

03:23 Kohteiden myynti

06:01 Tuottovaatimukset

08:13 Vuokrankorotukset

10:04 Uudet hankesopimukset

14:11 Laajentuminen yhteiskuntakiinteistöihin

17:38 Tuleva strategiapäivitys

Analyytikon aamarikommentti.

DanskeBankin aamukatsauksessa oli tänään vuorossa Toivo Group

Miltä raakamaasalkkunne vaikuttaa yhteiskuntakiinteistöille?

Oletteko havainneet yhteiskuntakiinteistöjen puolella potentiaalisia erikoistilanteita?

Hei @Putti

-

Raakamaasalkulla ja yhteiskuntakiinteistöissä on paljon hyödyntämismahdollisuuksia. Jossain hankkeessa haasteena on, että sijainnillisesti ja toiminnallisesti tontti sopii yhteiskuntakiinteistöille, mutta €/km2 hinta asumisessa on liian korkea. Viemme kaavoja myös yhä enemmän siihen suuntaan, että kaavateksteihin viedään lausunto, joka mahdollistaa korttelista esim. 30 % yhteiskuntakiinteistöille.

-

Yhteiskuntakiinteistöissä ei ole vastaavaa potentiaalia, mitä asuntorakentamisessa on. Yhtiöllä menee kehitä-rakenna yhteiskuntakiinteistöjen rakentajille menee suhdanteeseen nähden yllättävänkin hyvin. Muutamia erikoistilanteita on pöydällä. Ne johtuvat, että esim. konserni on ajautunut haasteisiin ja sen mukana myös muutama yhteiskuntakiinteistö on erikoistilanteessa.

Yt. Markus Myllymäki, CEO, Toivo Group

Hyvin epätodennäköistä, että nykyisessä vuokramarkkinassa saa tällaiset korotukset läpi vuokrissa. Vuokrankorotusten aloittaminen ja niiden toteutuminen on kaksi eri asiaa (vrt. Kojamo ja muut isot vuokranantajat ja minimaaliset läpisaadut korotukset).