Kaupunki esittää toiminnasta uhkasakkoa Toivo Groupin perustamalle taloyhtiölle. Sakko lähtisi 50 000 eurosta ja kasvaisi 20 000 euroa joka kuu, jos kielletty majoitustoiminta jatkuu.

Samansuuruista uhkasakkoa ehdotetaan rakennuksen omistavalle Deas tonttirahasto ky:lle, joka on vuokrannut talon eteenpäin Toivo Groupille. Lisäksi taloyhtiölle esitetään 3 150 euron valvontamaksua.

Jotenkin mulla on sellainen tuntuma, että kaupunki määrää tuon ja sitten alkaa valituskierre eli pitkä ja kallis prosessi, jonka lopputulos on epävarma.

Toivo aamu kommentti

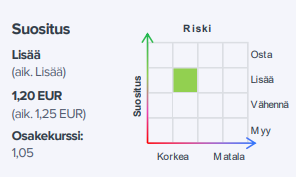

Toivon Q4-raportti oli pitkälti odotustemme mukainen. Investointiennusteemme laskivat vaikeaa markkinatilannetta heijastellen. Toivo päivitti strategiansa, jossa keskeiset muutokset ovat myy-elementin lisääminen kehitä-rakenna-omista liiketoimintamalliin ja yhteiskuntakiinteistöjen mukaan tuominen. Nykykurssilla (2024e: P/NAV 1,0x) sijoittaja pääsee kiinni yhtiön kiinteistöportfolioon tasearvostuksin ja saa hankekannan pidemmän aikavälin kehityspotentiaalin käytännössä ilmaiseksi. Laskemme tavoitehintamme 1,20 euroon (aik. 1,25 €) ennustelaskujen ajamana ja toistamme lisää-suosituksemme tuotto-odotuksen ollessa houkutteleva.

Otsikot: Isossa kuvassa odotettu Q4-raportti Uusi strategia oli odotettu, taloudelliset tavoitteet ovat kunnianhimoiset mutteivat utopistiset Ohjeistus oli odotustemme mukainen, markkinan vahvemmassa käänteessä voi mennä vielä aikaa Edelleen hyvä yhtiö ottaa näkemystä rakennussektorin elpymiseen

Uutisvirrassa tuli vastaan tutun kuuloinen firma joka ilmoitti hakeutuvansa konkurssiin.

Toivoon tämä kytkeytyy siten että loppuvuodesta 2022 ilmoitettu As Oy Järvenpään nuotti on Toivon urakoima kohde jossa tilaajana toimi Puukoti Group. Viimeisimmän asunnon myynti-ilmoituksen mukaan asunnot valmistuivat 15.3.2024.

Kummallista on että kauppapäiväksi laitettu 12.4 kun taas vaihtoa osakkeella on ollut vain 16.4 noin isoja volyymeja eli kaupat todennäköisesti tehty silloin. Toivo julkistaa Q1-raportin 15.5 eli 30 päivän suljettu ikkuna ei aivan täyty? Lisäksi Toivo korjasi alla olevalla tiedotteella 15.4 julkaisuajankohtaa 14.5->15.5.

" Suljettu ikkuna

Liikkeeseenlaskijan johtotehtävissä toimivia henkilöitä koskee 30 päivän suljettu ikkuna ennen osavuosikatsauksen tai vuositilinpäätöksen julkistamista.

Suljetun ikkunan aikana liiketoimet liikkeeseenlaskijan rahoitusvälineellä omaan tai kolmannen lukuun suoraan tai välillisesti ovat kiellettyjä."

Toivo pääsi nyt vapauttamaan pääomia uusiin kohteisiin. Reilu 20 miljoonaa ja ilman merkittävää tulosvaikutusta.

Tätä ei ollut tiedotteessa, mutta jos laskee määrät, huomioi kohteet ja valmistumisajat, niin nämä ne luultavasti ovat:

kohde

paikkakunta

valmistuminen

asunnot

Rupatus & Rattaansiipi

Espoo

2022

55

Smaragdi

Espoo

2020

9

Block

Espoo

2021

16

Heinäketo

Turku

2022

18

Marjamäki

Turku

2021

19

117

edit: vaihdettu Utu → Smaragdi, sama määrä asuntoja, tuo Smaragdi on Toivon sivuilla ilmoitettu valmistuneeksi 30.10.2020 joten arvelin sen sijaan Utun olleen kaupan kohteena. Kuuskosken kohdelistauksessa on nuo kuusi kohdetta (5 lokaatiota) listattuna.

Joku ahkera voisi kaivaa ja murskata lukuja. Listautumisesitteessä (pdf-linkki alla) on ainakin osan kohteiden arviokirjat. Kiinnostava tieto lienee saatiinko kohteet myytyä arviokirjojen mukaisin markkina-arvoin. Voinee joka tapauksessa olla, että jotain tukkualennusta on ostaja saanut. En itse tarkemmin ehdi tutkia, mutta ainakin Rupatus & Rattaansiipi markkina-arvot olivat 9,55 M€ ja 5,03 M€, eli yhteensä lähes 15 M€. Toki muistettakoon, että Toivo listautui nollakorkoaikaan, eli linkin arviokirjojen markkina-arvoista on tultu vähintään 10 % alas.

Tuossa on hyvä huomata, että Niam on hyvinkin tunnettu ja merkittävä tekijä Pohjoismaisella kiinteistösijoitusmarkkinalla, vaikka tämä nyt perustettu yhteisyritys onkin uusi vehiikkeli.

Kun Toivo on pörssiyhtiönä keskustellut 20 m€ salkun myynnistä, joka Toivon kokoluokassa on merkittävä myös vastapuolesta olisi pitänyt tehdä hankkeen sisäpiiriliäisiä.

FIVAn luulisi olevan kiinnostunut Kuuskodit Oy:n hallituksen puheenjohtajan osakekaupoista Toivon osakkeilla ennen transaktiota.

Hieman jäi ennusteista. Liikevoiton osalta Fransilla numerot vain toisinpäin.

Edit. korjasin kysymyksen vaihtoehtoisesta tunnusluvusta pois. Tuossa ei edelleenkään ole mukana kuin käyvän arvon muutokset. Nyt tuloslaskelman riville Sijoituskiinteistöjen käypien arvojen muutokset sekä luovutusvoitot ja -tappiot on kirjattu kehitysvoittoja -119 tuhatta euroa, jonka vuoksi ei vaikutusta vaihtoehtoiseen tunnuslukuun.

Erityistä huomiota itselleni kiinnittyy siihen, että vuokrausaste laski Q1:lle 92,9 %:iin. Tämä laski selvästi enemmän kuin odotin, Toivo kun on perinteisesti ollut vahva vuokraustoiminnan onnistumisessa. Positiivista on, että antoivat arvion Q2 vuokrausasteesta, joka on tuota vahvempi.

Kehityskatteiden lasku niin marginaalien osalta kuin volyymin osalta oli melko selvää, mutta vaikeampi itselleni on arvioida, mitä näistä luvuista sitten voisi päätellä. Äkkiseltään sanoisin, että tämä nykyinen markkinaympäristö ei kuvaa pitkän aikavälin markkinaympäristöä. Mutta minne esim. kiinteistökehityksen marginaali asettuu pitkällä aikavälillä… vaikea sanoa. Takavuosien +25% tai yli alkaa tuntua kaukaiselta kiinteistöjen kiimavuosien tasolta.

On ihan huomattava lasku. Q4 2023 ilmoitettu vuokrausasteeksi 97%. Tuon luulisi lopulta näkyvän myös sijoituskiinteistöjen käypiä arvoja kirjatessa, kun vuokrausaste laskee noin roimasti.

Toimitusjohtajan katsauksessa toivon näkökulma:

“Yhtiö on tehnyt 4–5 prosentin vuokrankorotukset syksyllä 2023. Vuokrakorotukset, ja suuret määrät asuntojen valmistumisissa näkyvät tämänhetkisessä vuokrausasteessa laskevana, mutta jo huhtikuussa on nähty merkittävää vuokrausasteen parantumista, joka indikoi Q2 taloudellisen vuokrausasteen olevan: 94–96 %. Asumistukijärjestelmän muutoksen odotetaan olevan neutraali Toivon asuntoportfolioon.”

Sivusta vilkuilijana huomioin, että asuntogrynderit eivät halua mainita tai pitää esillä asuntotukien alentumisen vaikutusta tai merkitystä vuokramarkkinalla. Seurannaisvaikutuksia?

Hiljattain myydyn asuntoportfolion tasearvo oli arviotamme jonkin verran isompi (25,7 MEUR).

Tämä oli itselleni uusi tieto. Lievästi harmillista huomata, että kauppahinnassa oli lopulta noinkin paljon alennusta tasearvoon nähden (~20%), vaikka tasearvoja on jo kirjattu alaspäin ihan olennaisesti. Ja juu, portfolioalennus jne… mutta silti yllättävän suuri.

En ole itse huomannut että olisi tarkempaa kuin “yli 20 miljoonaa”. Voi vain arvailla, olisiko ilmaus ollut tuo, jos kauppahinta olisi esim. 22 Meur. En ainakaan itse tee oletusta, että kauppahinta olisi kovin paljon enemmän kuin mitä varmaksi tiedetään.