Teimme kaupan 38 asunnon rakentamisesta Vantaan Asolaan. Ohessa lehdistötiedote. Toivo Group Oyj:lle 38 asunnon hanke Vantaan Asolaan - Toivo Group Oyj

13 tykkäystä

Toivo julkaisi viikon alkuun tiedotteen uudesta kohteesta. Ohessa lehdistötiedote. Toivo Group Oyj on solminut noin 1200 neliön ja 12 asunnon hankesopimuksen Vantaan Koivuhakaan - Toivo Group Oyj

6 tykkäystä

Toivolta näppärä tulos! Herättää pari kysymystä.

Miten on mahdollista, että liikevoitto ja liiketulos ovat liikevaihtoa isommat?

Mistä kassavirroista maksetaan tuloksen tuomat verot?

Kehityskate kirjataan käyvän arvon muutoksena, mikä nostaa tulosta yli liikevaihdon. Vastaavasti tuloslaskelmasta löytyy kohta jossa on laskennallisten verojen muutos.

Jos kiinteistöjä sitten joskus myydään, niin niistä syntyy liikevaihtoa ja mahdollista voittoa jolloin veronmaksu realisoituu.

2 tykkäystä

Eli kyseessä on sellainen kuplamainen Excel-raha?

3 tykkäystä

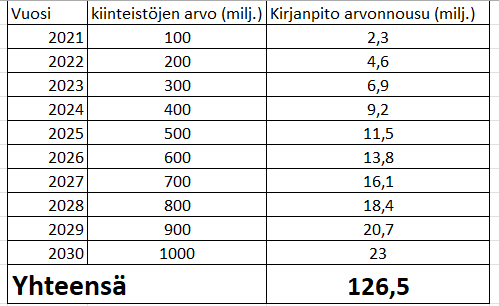

No en nyt sanoisi “kuplamaiseksi Excel-rahaksi”. Toivo group nimittäin myi viime vuonna useita asuntoja yli kirjanpitoarvon. Lisäksi pääkaupunkiseudulla asuntojen hintojen kehitys tulee pitkällä aikavälillä varmasti jatkumaan. On ennustettu, että vuoteen 2040 mennessä asuntojen hinnat tulevat nousemaan 50% pääkaupunkiseudulla. Tällainen kasvu tarkoittaisi noin 2,3% vuositahtia ilman inflaation huomiomista. Vuonna 2026 Toivon tavoitteena on saavuttaa 600 miljoonan arvosta kiinteistöjä taseeseensa. 600 miljoonan kiinteistömassalle 2,3% vuosinousu tarkoittaisi 13,8 miljoonan euron edestä tätä “Excel-rahaa”, jota voi käyttää vakuutena uusiin hankkeisiin. Tämä kaupungistumisen megatrendi, joka näkyy asuntojen arvonnousuna kasvukeskuksissa on mielestäni suurin arvoajuri koko yhtiölle.

8 tykkäystä

Tässä on tällainen karkea yksinkertainen suuntaa antava arvio mahdollisesta kirjanpitoarvonnoususta tämän vuosikymmenen loppuun mennessä.

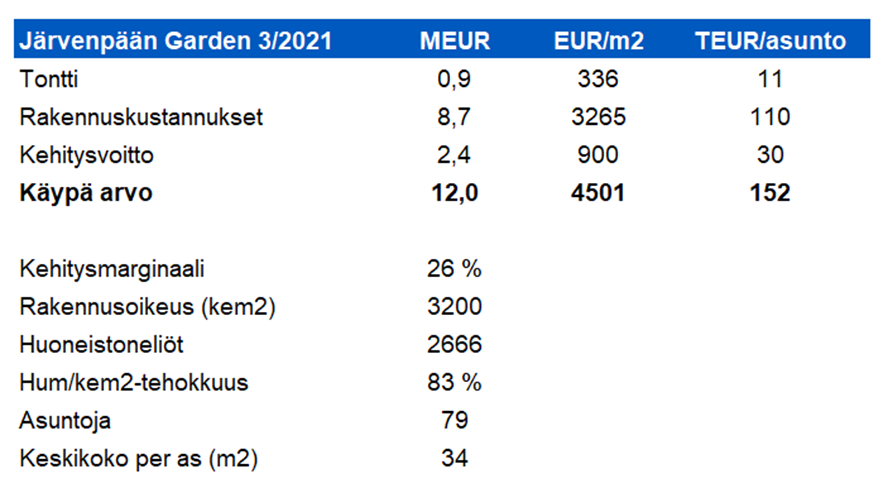

Toivo starttasi 69 asunnon kerrostalohankkeen Järvenpään Lepolassa. Kohde sijaitsee Ainolan rautatieaseman läheisyydessä ja sen käypä arvo valmiina noin 11 MEUR. Hankkeesta tehtiin sopimus viime syksynä ja siitä kerrottiin Q3-raportissa.

Jos tuon Lepolan hankkeen katepotentiaalia haluaa arvioida niin Toivolta 3/2021 valmistunut Järvenpään Garden (kehitysmarginaali ~ 26 %) antaa siihen jonkinlaista suuntaviivaa. Gardenia koskevat tiedot kerätty Toivon prospectuksesta ja tontin hinta Järvenpään kaupunginhallituksen kokouspöytäkirjasta.

8 tykkäystä

Toivon toimari Markus Myllymäki on tulossa ROASTiin ensi viikolla! ![]()

Heittäkää pahoja kysymyksiä joko tähän ketjuun tai tuonne kommentteihin videon alle. ![]()

14 tykkäystä

Moi!

Tämä on vähän tyhmä kysymys yksinkertaisuudessaan, mutta miten @Matias_Arola näet rakentamiskustannusten kasvun osuvan Toivoon? Rapsassa helmikuun lopussa vielä ennakoit, että kehitysmarginaali pystytään pitämään 24 %:ssä, onko tilannekuva nyt toukokuussa vielä sama?

Arvonmäärityksessä olet ollut toisaalta kohtuullisen varovainen, mutta jos katsoin oikein niin liikevoittoennusteessa olet ohjeistuksen keskikohdan yläpuolella ja kiinteistöjen käyväksi arvoksi ennustat myös ohjeistusta suurempaa arvoa. Et varmaan voi ottaa kantaa mahdollisesti tulossa oleviin päivityksiin, mutta mieluusti kuulisin tuoreita aatoksia yllä olevista ![]()

3 tykkäystä

Moro @ljkangas

Ei Toivokaan tuolle kustannusnousulle immuuni ole ja nykyisessä ympäristössä hankkeiden omakustannehinnoissa on kaiken järjen mukaan nousupaineita. Tuon kustannusinflaation tarkan vaikutusten kiinni saaminen mallintamisessa on kuitenkin ulkopuoliselle vaikeaa. Toivo on itse kertonut, että se pyrkii lukitsemaan hankkeiden kokonaiskustannuksista noin 80 % jo suunnittelupöydällä ja on arvioinut, että 10 % inflaatio rakennusmateriaaleissa nostaa hankkeiden kokonaiskustannuksia noin 3 %.

Tuo 24 % kehitysmarginaali mihin viittaat, kuvastaa oletuksiani rakennuttamisen lähivuosien keskimääräisestä kannattavuustasosta. Tämä siksi, että pyrin tuossa valuaatiossa arvottamaan rakennuttamistoiminnan ns. normaalin tulostason pohjalta. Nykyinen kustannusympäristö on tilapäinen ilmiö ja rakentamisen vähentymisen myötä kustannukset tulevat ennen pitkää alaspäin. Näin ollen pidemmän aikavälin kannattavuustasoon nykyisellä tilanteella ei lähtökohtaisesti ole vaikutusta.

Q4-raportin jälkeen tapahtunut suurin muutos liittyy mielestäni rakennusmateriaalien saatavuuteen, mikä on Venäjän aloittaman hyökkäyssodan jälkeen heikentynyt huomattavasti. Tällä voi olla negatiivisia vaikutuksia käynnissä olevien hankkeiden valmistumisiin (käsitykseni mukaan Toivolla pari hanketta viivästynyt saatavuushaasteiden takia) ja toisaalta uusien hankkeiden käynnistymiseen. Tämä on tuon kustannuskehityksen ohella yksi iso teema mihin kaivataan Q1-raportissa lisänäkyvyyttä.

Meiltä tulee pre-kommentti huomenaamulla ulos ja päivitettyä näkemystä sitten Q1-tuloksen jälkeen.

8 tykkäystä

Toivon Q1 hyvää kasvua ja ohjeistuksen alarajan nostoa liikevoiton osalta.

- Liikevoitto 7,0 (2,7) milj. euroa.

- Katsauskaudella valmistui 179 (16) asuntoa.

- Katsauskaudella aloitettiin 262 (70) asunnon rakentaminen.

- Katsauskaudella tehtiin sopimukset yhteensä 85 (137) asunnon rakentamisesta.

- Yhtiö arvioi liikevoiton olevan 22-28 miljoonaa euroa tilikaudella 1.1. - 31.12.2022. (Aikaisemmin: Yhtiö arvioi liikevoiton olevan 20-28 miljoonaa euroa tilikaudella 1.1. - 31.12.2022.)

4 tykkäystä

Raportista: ”Yhtiön vuokratuotot olivat Q1:llä 0,7 MEUR ja jäivät selvästi 1,0 MEUR:n odotuksestamme. Vuokratuotot myös laskivat edellisneljänneksen tasosta, mikä oli yllättävää Q1:llä merkittävästi kasvanut asuntoportfolio (Q1’22: 335 asuntoa vs. Q4’21: 177 asuntoa) ja olemattomana pysynyt vajaakäyttö huomioiden.”

@Markus_Myllymaki selittääkö tätä vuokratuottojen laskua Tuusulan 2/2022 ja Espoon 3/2022 kohteiden myynti ?

3 tykkäystä

Hei Putti.

Molemmat isot kohteemme As Oy Turun Uluru ja As Oy Kirkkonummen Nalle valmistuivat 31.3.2022, eli eivät ehtineet tehdä vuokratuloa Q1, mutta tulivat Q1 valmistuneisiin asuntoihin lukuihin mukaan. Pieni notkahdus vuokratuloissa Q4 vrt. Q1 selittyy myynneillä.

Yt. Markus Myllymäki, CEO, Toivo Group

10 tykkäystä

Toivo Group on mukana Inderesin sijoittajapäivillä 23.5.2022. Onko sinulla kysymys Toivosta yhtiönä tai sijoituskohteena, johon haluaisit vastauksen osana sijoittajapäivän Q&A osiota?

Yt. Markus Myllymäki

11 tykkäystä

Toivo vaikuttaa monella tavalla todella mielenkiintoiselta sijoituskohteelta! Ainoa asia mikä herättää itselläni hieman ihmetystä on negatiivinen vapaa kassavirta (=sekä levered free cash flow, että free cash flow ovat negatiiviset) kun taas esimerkiksi Kojamolla vapaa kassavirta on selkeästi positiivinen. Hyödynnän kollektiivista älyä ja kysynkin, että onko foorumilla tietoa tai näkemystä mistä tämä voisi johtua?

Luvut ovat tarkastettu Yahoo Financen kautta.

En ole liian tarkasti toivoon perehtynyt, mutta toivolle kassaan taitaa tulla rahaa pitkälti vain vuokrista, jotka kuitenkin ovat vain pieniosa tuloksesta ja suuri osa tulee nykyisten kiinteistöjen käypienarvojen muutoksesta. Jolloin jo liiketoiminnan rahavirta saattaa painua negatiiviseksi.

Tämän lisäksi toivo investoi huomattavasti uusiin kohteisiin.

Kojamoon olen huomattavasti toivoakin vähemmän perehtynyt, mutta se taitaa olla vähän eri vaiheessa oleva yritys, jolla suurempi osa tuloksesta tulee vuokrista, eikä se myöskään investoi niin paljoa.

4 tykkäystä

Toivo Group tuli vastaan päivän Hesarissa:

50 neliön kämppä aika metsiköstä ja 1700€/kk vaikuttaa kyllä törkyhintaiselta. Mitenköhän menevät vuokralle ja miten on arvostettu taseessa?

8 tykkäystä

Eiköhän ne ihan hyvin mene vuokralle. Ihan markkinahinta kuitenkin pk-seudulla, ja vieläpä tuotteesta, josta on niukkuutta.

2 tykkäystä

Ja paljonkohan tuollaisen pygääminen kustantaa firmalle kokonaisuudessaan?