Myymäläverkoston laajentumista jälleen kerran. Seuraavana Kittilä ja vielä kuluvana vuonna.

Laajeneva valikoima on hyväksi Tokmannin verkkokaupassa. Se palvelee asiakkaita. Olen pistänyt merkille, että valikoiman laajentumiset ovat tapahtuneet todennäköisesti ilman keskusvaraston kautta kulkua. Aiemmin mainittu selektiivinen kosmetiikka tulee aina postitse kotiin eri postipaketissa kuin mahdolliset muut saman tilauksen tuotteet (ei voida valita lainkaan myymälästä noutoa näille tuotteille) ja samoin lanseerattu Helppo Ruoka tulee kotiinkuljetuksella. Järkeilen, että tuotteiden varastointi on ulkoistettu ja Tokmanni tarjoaa omaa verkkokauppaa kauppa-alustana ulkopuolisille, muille toimijoille.

Edit. Tänään myös ilmoitettu Tornion myymälän sulkemisesta.

Tuota Tornion Tokmannin sulkemista olen miettinyt kun perusteltu vain sillä että vuokrasopimus loppuu. Olisikohan nyt aika tokmannin ottaa loputkin Tex ketjun myymälät haltuun Torniossa ja Kemissä. Kemijärven ja Rovaniemen myymälät liittyivät jo pari vuotta sitten Tokmannin alle.

Täysi monopoli kauppojen jälkeen Meri-Lapissa. Molemmat ovat suosittuja ruokakauppoja joten jokos Tokmannista saa jatkossa myös kirnupiimän norjanlohen kyytipojaksi kun hakee ristipäämeisselin?

Tiedotteesa kerrotaan että Tex Tornio on jopa 10 000m2 pinta-alaltaan. Minkälaista uutta valikoimaa tuolta on odotettavissa Tokmannille? Onko ko. myymälässä jo nykyisellään iso ruokaosasto?

Kyllä Tamppikset ovat olleet suosittuja päivittäisruokakauppoja Meri-Lapissa vuosikymmenet. Tornion pytinki on niin iso että Vuokilan suvun piti aikoinaan tehdä sokkelin jatko tien toiselle puolelle

On puutarhamyymälää, maalikauppaa ja kaasupulloa poikineen. Lastenosastot, Iittalan kupit ja kipot sekä ainakin ennen Perämeren paras lohitiski. Kemissä on tämän jälkeen kaksi Tokmannia ja molemmille varmaan on asiakkaansa koska toinen keskustassa ja toinen perinteisellä kauppapaikalla.

Jotenkin tämäkin kauppa kuiskuttelee että Tokmanni ui kohta päivittäisruokakauppaan mukaan

Päivittäisruokakauppa on punainen meri. Keskolla, SOK:lla ja LIDL:illä on jo niin vankat asemat, että siihen mukaan lähteminen ei toivottavasti ole Tokmannilla ajatuksissa. En millään jaksa uskoa että näin olisi.

Sen sijaan uskon, että tuoreiden elintarvikkeiden tarjonta on enemmänkin aluekohtaista asiakkaiden palvelua. Ehkä lähettyvillä ei ole laajamittaista kilpailua tuoreksista tai se on muuten näillä tietyillä alueilla / kaupoilla strategisesti kannattavaa asiakkaiden houkuttelemiseksi.

Itselle tuo TEX:n ostos vaikutti ihan hyvältä, vaikkakin pieneltä teolta. Sen sijaan oli iso pettymys, että IKH myytiin Brittiläiselle pääomasijoittajalle.

Ainakin Suomessa näkisin Tokmannin laajenevan mielummin rautakauppaan kuin ruokakauppaan ja IKH sekä Stark voisivat olla hyviä ostokohteita.

Yhdellä huonolla kokemuksella saa yllättävän laajasti negatiivista näkyvyyttä:

Tällä hetkellä Iltalehden viidenneksi luetuin uutinen ja Amppareissa 6h aikana luetuin uutinen.

Jos haluaa itselleen naurut ja/tai pahan olon, Facebookista voi lukea uutisesta 392 kommenttia: Redirecting.... Nopealla katsauksella suhtautuminen Tokmanniin negatiivista, mutta muutkin ketjut harrastavat samaa.

Näitä juttuja tulee ja menee, enkä lähtisi tekemään FB-kommenttien perusteella sijoitusanalyysiä Tokmannista. Enemmänkin olisin huolissani siitä että tuollainen “uutinen” on kotimaisen valtamedian luetuimpien uutisten joukossa

Tällä palstalla on ajoittain puntaroitu Tokmannin velkaisuusastetta ja todettu että tilojen vuokravastuut ovat merkittävä tekijä firman velkaisuusasteen muodostumiseen. Kauppalehdessä oli juttu tänään velkaisuudesta pörssiyhtiön menestyksen ennustamisessa ja siinä KL listasi Tokmannin 12 muun pörssiyhtiön kanssa velkataakan alla oleviin (Tokmannin sijoitus listalla 11., nettovelkaantumisaste 150%; listan yhtiöiden velkaisuusskaala 130%-1600%). Mikäli tuohon Tokmannin lukuun 150% sisältyvät em. vuokravastuut niin hieman leukaa loksauttaa, että Tokmannin velkaisuus rinnastetaan monen muun pörssiyhtiön velkaisuuteen, joiden taustalla yleensä firman viheliäinen syöksykierre talousvirheiden tai bisniksen lahoamisen seurauksena. Jutussa ei tästä seikasta Tokmannin vinkkelistä ole puolta sanaa. Velkaa on monenlaista eikä vanha sananparsikaan huomioi tätä ‘Velka veli otettaessa , mutta veljenpoika maksettaessa’.

Isommissa ketjuissa kuten Tokmanni pitäisi otos olla monta myymälää että voisi vetää isompia johtopäätöksiä. Jos ehtii ravata riittävässä määrässä liikkeitä ja kaikissa on asiat niin ja näin sinne päin, niin kait voi lynchiläisessä hengessä huolestua.

Isommissa yhtiöissä kannattaa painottaa enemmän asiakastyytyväisyystutkimuksia, jos saatavilla. Vielä parempi on liikevaihto (etenkin myymäläkohtainen): jos se nousee, asiakkaille konsepti kelpaa koska Tokmannille tai mille vaan kaupalle todellakin on vaihtoehtoja. Esimerkiksi Kamuxissa monen ihminen huonot henkilökohtaiset kokemukset kilpistyvät kokonaiskuvaan jossa vuosikausia pystyssä olleiden myymälöiden kasvu se vain jatkuu. Autokauppa ei voi olla niin roikulikauppaa jos ihmiset palaavat samaan myymälään kerta toisensa jälkeen…

Jos jokainen raportoi omia kokemuksiaan tähän ketjuun jokaisesta Tokmanni-käynnistä, tämä puuroutuu nopeasti.

Hiljaista tässäkin ketjussa. Ilmeisesti ainoastaan OP:llä nykyisen hintatason ylittävä tavoitehinta? Mukavasti on kurssi puksuttanut ylämäkeen viime viikot. Monenkin asian voisi ajatella sataneen Tokmannin laariin, mutta eipä sieltä ole ainakaan posaria tullut…

Mitä foorumilaiset mieltä, millaiset mahdollisuudet, että tuleekin pettymys ja mikä sen taustalla voisi olla?

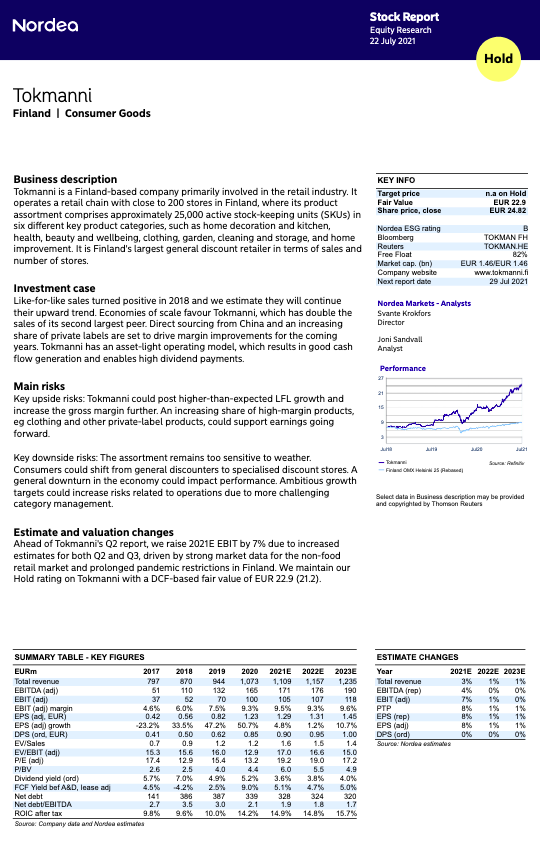

“Tietokanta FactSetin keräämä kuuden analyytikon konsensusennuste odottaa Tokmannin kertaeristä oikaistun liikevoiton laskeneen toisella osavuodella 29,4 miljoonaan euroon. Ennusteet ovat 26,5– 32,7 miljoonassa eurossa.”

“Analyytikot odottavat Tokmannin huhti–kesäkuun liikevaihdon olleen 284,8 miljoonaa euroa. Ennustehaarukka on 274,0–298,0 miljoonassa eurossa.”

“Analyytikot ovat lähes yksimielisiä Tokmannin näkymistä. Viisi analyytikkoa kuudesta antaa Tokmannille osta-suosituksen, ja yksi pidä-suosituksen. Markkinahinta on kuitenkin jo 3,8 prosenttia yli keskimääräisen 25,50 euron tavoitehinnan.”