18 tykkäystä

Tällä palstalla on ajoittain puntaroitu Tokmannin velkaisuusastetta ja todettu että tilojen vuokravastuut ovat merkittävä tekijä firman velkaisuusasteen muodostumiseen. Kauppalehdessä oli juttu tänään velkaisuudesta pörssiyhtiön menestyksen ennustamisessa ja siinä KL listasi Tokmannin 12 muun pörssiyhtiön kanssa velkataakan alla oleviin (Tokmannin sijoitus listalla 11., nettovelkaantumisaste 150%; listan yhtiöiden velkaisuusskaala 130%-1600%). Mikäli tuohon Tokmannin lukuun 150% sisältyvät em. vuokravastuut niin hieman leukaa loksauttaa, että Tokmannin velkaisuus rinnastetaan monen muun pörssiyhtiön velkaisuuteen, joiden taustalla yleensä firman viheliäinen syöksykierre talousvirheiden tai bisniksen lahoamisen seurauksena. Jutussa ei tästä seikasta Tokmannin vinkkelistä ole puolta sanaa. Velkaa on monenlaista eikä vanha sananparsikaan huomioi tätä ‘Velka veli otettaessa , mutta veljenpoika maksettaessa’.

1 tykkäys

Isommissa ketjuissa kuten Tokmanni pitäisi otos olla monta myymälää että voisi vetää isompia johtopäätöksiä. Jos ehtii ravata riittävässä määrässä liikkeitä ja kaikissa on asiat niin ja näin sinne päin, niin kait voi lynchiläisessä hengessä huolestua.

Isommissa yhtiöissä kannattaa painottaa enemmän asiakastyytyväisyystutkimuksia, jos saatavilla. Vielä parempi on liikevaihto (etenkin myymäläkohtainen): jos se nousee, asiakkaille konsepti kelpaa koska Tokmannille tai mille vaan kaupalle todellakin on vaihtoehtoja. Esimerkiksi Kamuxissa monen ihminen huonot henkilökohtaiset kokemukset kilpistyvät kokonaiskuvaan jossa vuosikausia pystyssä olleiden myymälöiden kasvu se vain jatkuu. Autokauppa ei voi olla niin roikulikauppaa jos ihmiset palaavat samaan myymälään kerta toisensa jälkeen…

Jos jokainen raportoi omia kokemuksiaan tähän ketjuun jokaisesta Tokmanni-käynnistä, tämä puuroutuu nopeasti.![]()

70 tykkäystä

Hiljaista tässäkin ketjussa. Ilmeisesti ainoastaan OP:llä nykyisen hintatason ylittävä tavoitehinta? Mukavasti on kurssi puksuttanut ylämäkeen viime viikot. Monenkin asian voisi ajatella sataneen Tokmannin laariin, mutta eipä sieltä ole ainakaan posaria tullut…

Mitä foorumilaiset mieltä, millaiset mahdollisuudet, että tuleekin pettymys ja mikä sen taustalla voisi olla?

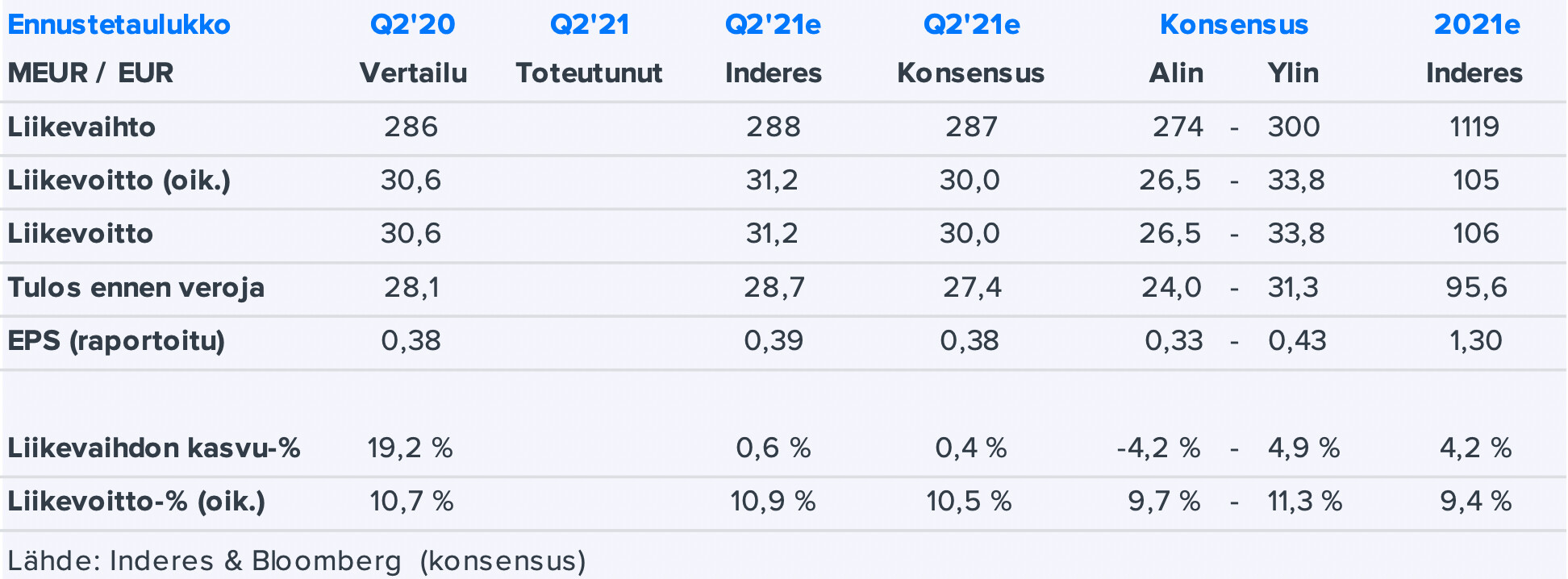

Q2-tulosennakkoa Kauppalehdestä torstain varalle: https://www.kauppalehti.fi/uutiset/tokmannin-tuloksen-odotetaan-laskeneen-loivasti-huhtikesakuussa-analyytikot-lahes-yksimielisia-yhtion-nakymista/f75f1512-b219-4580-85ee-4252ea3741a0

Pieni tiivistelmä maksumuurin varalta:

“Tietokanta FactSetin keräämä kuuden analyytikon konsensusennuste odottaa Tokmannin kertaeristä oikaistun liikevoiton laskeneen toisella osavuodella 29,4 miljoonaan euroon. Ennusteet ovat 26,5– 32,7 miljoonassa eurossa.”

“Analyytikot odottavat Tokmannin huhti–kesäkuun liikevaihdon olleen 284,8 miljoonaa euroa. Ennustehaarukka on 274,0–298,0 miljoonassa eurossa.”

“Analyytikot ovat lähes yksimielisiä Tokmannin näkymistä. Viisi analyytikkoa kuudesta antaa Tokmannille osta-suosituksen, ja yksi pidä-suosituksen. Markkinahinta on kuitenkin jo 3,8 prosenttia yli keskimääräisen 25,50 euron tavoitehinnan.”

Vielä Petrin ja Thomaksen tulosennakko, en tiedä onko kaikkien luettavissa: Tokmanni Q2 torstaina: Odotamme hieman vahvaa vertailukautta parempaa suoritusta | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

6 tykkäystä

Tässä vielä odotukset:

Liikevaihdosta kaikkien arvioiden ylitys

Liikevoitosta Indereksen ylitys

EPS Indereksen ylitys

Hyvältä näyttää!

EDIT:

28 tykkäystä

Tokmanni julkisti aamulla vahvan Q2-raportin, joka ylitti sekä liikevaihdon että tuloksen osalta meidän ja markkinoiden konsensusennusteet.

…

Tokmannin kohdalla voidaan puhua kokonaisvaltaisen hyvästä Q2-suorituksesta, koska myös yhtiön omat operatiiviset mittarit kehittyivät yhtiön haluamaan suuntaan.

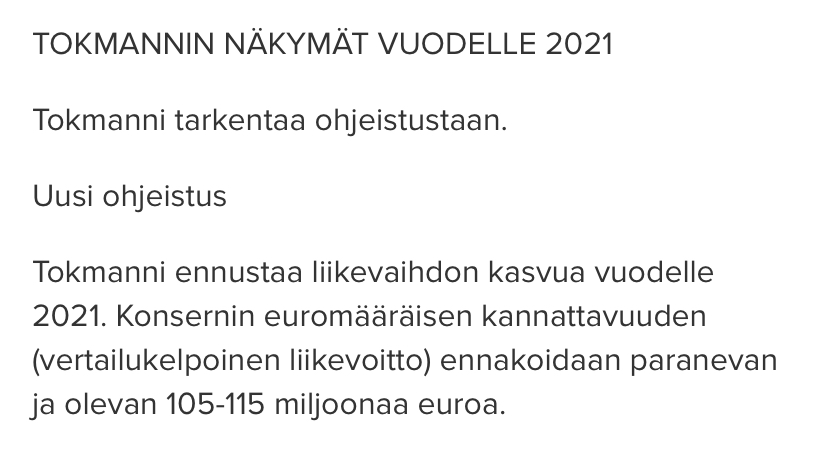

…

Kirsikkana kakun päällä Tokmanni tarkensi Q2-raportin yhteydessä ohjeistustaan ylöspäin. Yhtiö odottaa nyt liikevaihdon kasvavan vuonna 2021 ja vertailukelpoisen liikevoiton olevan 105-115 MEUR. Aikaisemman ohjeistuksen mukaan Tokmanni odotti liikevaihdon kasvavan, mutta vertailukelpoisen liikevoiton olevan edellisvuoden tasolla. Liikevaihtoennusteemme vuodelle 2021 oli ennen Q2-raporttia 1119 MEUR ja oikaistu liikevoittoennusteemme oli 105 MEUR. Vahvan Q2-suorituksen ja päivitetyn ohjeistuksen myötä ennusteissamme on selvää nousupainetta.

27 tykkäystä

Taisi markkina odottaa vielä jotain ihan älytöntä kun nyt on Tokmanni halpuutettu. Halpuutus jatkunee korkeintaan siihen asti kun Inderes ehtii päivittää rapsansa ja napsahtaa nostettu tavoitehinta…

25 tykkäystä

Näemmä ulkkarit myy nonnerot ostaa. Joku saattaa muistaa mitä kävi viime q3:n jälkeen, kun ulkkarit möi Tokmannia kolmeentoista euroon.

Laskua aiheuttanee ohjeistuksen “matala” taso, kun H1 sujui niin hyvin. Tämän johdosta 105 milj. liikevoittoon pääseminen olisi jonkinasteinen pettymys.

Kysymysosiossa tosin Mika viesti rivien välistä aika selkeästi, että tässä on taas varovaisuutta käytetty, kun ohjeistuksia on laadittu: tuleehan 70% liikevoitosta kolmos- ja neloskvarttereilta.

Itse ostaisin nyt lisää, jos ei olisi jo kolmannes salkusta Tokmanni-lohta täynnä.

11 tykkäystä

Ostin aikoinaan kun oli jo hyvä osinko, nyt on sitten saanut myös nauttia kurssin noususta. Jospa vielä tulee lisäosinko tälle vuotta. Keskon kanssa yksi parhaista osakkeista 1,5v aikajaksolla (varsinkin osinkosalkkuun).

3 tykkäystä

Onhan tässä arvostustaso ikävästi noussut ostamisen näkökulmasta, jos vuoden alusta kurssi kivunnut 60% ja kasvua ohjeistetaan ~10%, mikä on kohtuullisen linjassa pitkän aikavälin suorittamisen kanssa.

2 tykkäystä

Muutama kohta Q&A- osiosta, joka oli 15 minuutin mittainen. Dansken ja Nordean analyytikot esittivät kysymyksiä. Tallenne on jo nyt julkaistu joten voi kuunnella tarkemmin, mutta näistä aiheista oli kuitenkin puhe.

Mikä näkymä on q3:n alennusmyynteihin?

Alennusmyyntejä tulee, mutta alennusmyynnit tulevat olemaan q3’21:lla enemmän normaalitasolla. Viime vuonna oli rajuja alennusmyyntejä erityisesti pukeutumisosastolla

Miksi Tex-yritysosto tehtiin?

TEX-ketjun osto Meri-Lapissa tarjoaa mahdollisuuden kokeilla isoimman valikoiman myymälää kivijalassa. Maaliskuussa tehdyn uuden strategian mukaan testataan nyt isompia myymälöitä

Dansken analyytikko kysyi onko tavoitteena saada dataa siitä mitä mahdollisesti ruotsalainen kuluttaja voisi ostaa Tokmannin myymälästä.

Ruotsalainen kuluttaja ole Tokmannin strategian fokuksessa mutta mielenkiintoista nähdä mieten ruotsalainen kuluttaja suhtautuu mega-tokmanni-myymälään

Tex-oston mukana tulevat tuotemerkit?

Tokmannin tavoite on kaksinkertaistaa tuotemerkkien määrä. Osa tuotemerkeistä vahvistaa asemia niissä tuoteryhmissä joissa Tokmanni pyrkii markkinajohtajuuteen

Ohjeistus ja rajoitukset?

Oletus on, että normaali ostokäyttäytymimen palautuu rokotekattavuuden kasvaessa

Isot kaupat konsepti?

Omat isot kaupat eivät ole tulossa tänä vuonna. Torniossa testataan konseptia ja tuodaan myöhemmin etelä-suomen suuriin keskuksiin

Rahtikustannukset?

Rahtikulut nousseet hurjasti mutta tilanne on sama kaikille

12 tykkäystä

Minusta rapsasta oli nähtävissä odotusten mukaisesti vahvaa kasvua ja suorittamista. Ohjaustason näen itsekin mieluummin konservatiivisena, hypetyksellä luodaan vain ylisuuria odotuksia. Ostin Tokmannia aikanaan salkkuun tilapäiseksi kasvuosakkeeksi, nyt lisäsin pikkudipistä tuntuvan siivun; pessimistisemmässäkin skenaariossa ainakin tasaisen kovaa osinkoa luvassa lähivuodet, uskoisin.

Edit: typot korjattu.

4 tykkäystä

Katso vain edellisen viikon kurssinousu. Osariennakointi oli vain turhan vahvaa taas vaihteeksi. “dippi” oli tasoa palataan viikon takaiseen… ja eiköhän kun pettyneet pelurit poistuvat niin kurssi taas toipuu oikeaan ilmansuuntaan.

2 tykkäystä

Raportti oli hyvin odotetun kaltainen. Tulevaisuus näyttää erittäin valoisalta ja kurssireaktip tarjoaa lähinnä hyvän ostopaikan monille👍

3 tykkäystä

Tosiaan, meninki jatkunut pitkin päivää, myyntinappia melkein maitohapoille saakka näemmä ovat painelleet MLEX, MSE, JPAG, XTXE, BBI jotka päivän tähän astisesta (klo1500) myynnistä ovat hanskanneet 35-40%. Lienenkö finanssitaidoissa ns. matalamielinen kun en hoksaa mikä numero on ollut tuloksessa niin myrkyllistä ulkkariväelle?

6 tykkäystä

Rautiainen tosiaan naureskeli, että hän ymmärtää. mihin kysymyksellä tähdätään ![]() No, Tokmannihan toki on luvannut selvittää laajenemismahdollisuuksia Pohjoismaihin, mutta vasta kun koronatilanne on selkiytynyt. Sitä paitsi uudessa 220 myymälän tavoitteessa kotimaahan lienee ihan tarpeeksi säädettävää näin ensi alkuun.

No, Tokmannihan toki on luvannut selvittää laajenemismahdollisuuksia Pohjoismaihin, mutta vasta kun koronatilanne on selkiytynyt. Sitä paitsi uudessa 220 myymälän tavoitteessa kotimaahan lienee ihan tarpeeksi säädettävää näin ensi alkuun.

Markkinareaktioon sen verran, että itse olen laskeskellut noin 1,35 euron osakekohtaista tulosta tälle vuodelle ja kun markkinat näyttäisivät hyväksyvän tällä hetkellä hitusen yli 18 p/e-kertoimen Tokmannille, niin kurssi tällä hetkellä (24,76 e) lienee varsin lähellä. Luultavasti Euroopan lähestyvä lomakausi elokuussa katsotaan sopivaksi tilanteeksi keventää omistuksia ja kotiuttaa voittoja, mitä tulee ulkolaisiin toimijoihin. En pidä mahdottomana, että loppuvuodesta tulisi vielä ohjeistuksen nosto, vaikkakin tuo ohjeistushaarukka 105-115 miljoonaa vertailukelpoiseksi liikevoitoksi onkin leveä. Joulukaupan sujumisen arviointi tässä vaiheessa vuotta lienee varsin vaikeaa, semminkin kun vastassa on hyvin vahva vertailukausi. Itse veikkaan Inderesin uudeksi tavoitehinnaksi 26,50 e, tosin heillä on omat hienot DCF-mallinsa, joihin en itse täysin sisälle ole päässyt ![]()

Lisäys: Pitää muuten jälkiviisaana myöntää, että ainakin itseäni hiukan hirvitti, kun osakekurssi alkoi puskea yli 25 euron vajaa pari viikkoa sitten. En kuitenkaan usko, että Tokmannista tulisi ihan Keskon kaltaista bondiosaketta, täytyy kuitenkin huomata, että Keskon kaupan rakenne on huomattavasti monipuolisempi eli tukijalkoja riittää. Toki hyvää, defensiivistä osinkovirtaa on luvassa Tokmanniltakin tulevina vuosina.

16 tykkäystä

Kun nyt on muutamissa muissakin seuraamissani ketjuissa kiitelty foorumin panosta, niin kiitos kuuluu näin tulospäivänä ehdottomasti myös Tokmanni-palstalle kontribuoiville! @NukkeNukuttaja on täällä yksi parhaista voimahahmoista, jolta tulee aina hyvää ajantasaista näkemystä omien päätösten tueksi ja innoittajaksi ![]() Samoin tattista @Jarnis ja muutkin. Tokmannin kyydissä pysytään, uusia huippuja kohti!

Samoin tattista @Jarnis ja muutkin. Tokmannin kyydissä pysytään, uusia huippuja kohti!

15 tykkäystä

27.00€ ja lisää näyttäis olevan suositus.

18 tykkäystä