Osake tarjoaa edelleen houkuttelevan tuotto-odotuksen

Ennusteidemme mukaiset 2021 ja 2022 P/E-luvut ovat 18x ja 16x ja EV/EBITDA-kertoimet ovat 10x ja 9x. Arvostus on houkutteleva yhtiön vahva markkina-asema ja hyvät tuloskasvunäkymät huomioiden. Tokmannin tulospohjainen arvostus (P/E ja EV/EBITDA) on vuoden 2021 ennusteillamme 15-16 % verrokkiryhmän alapuolella ja vuoden 2022 ennusteillamme alennus on 15-24 %. Ennusteissamme Tokmannin osakekohtainen tulos kasvaa strategiakauden 2021-205 aikana noin 8 % vuodessa, mikä yhdessä 4-5 %:n osinkotuoton kanssa tarjoilevat mielestämme houkuttelevan tuotto-odotuksen.

14 tykkäystä

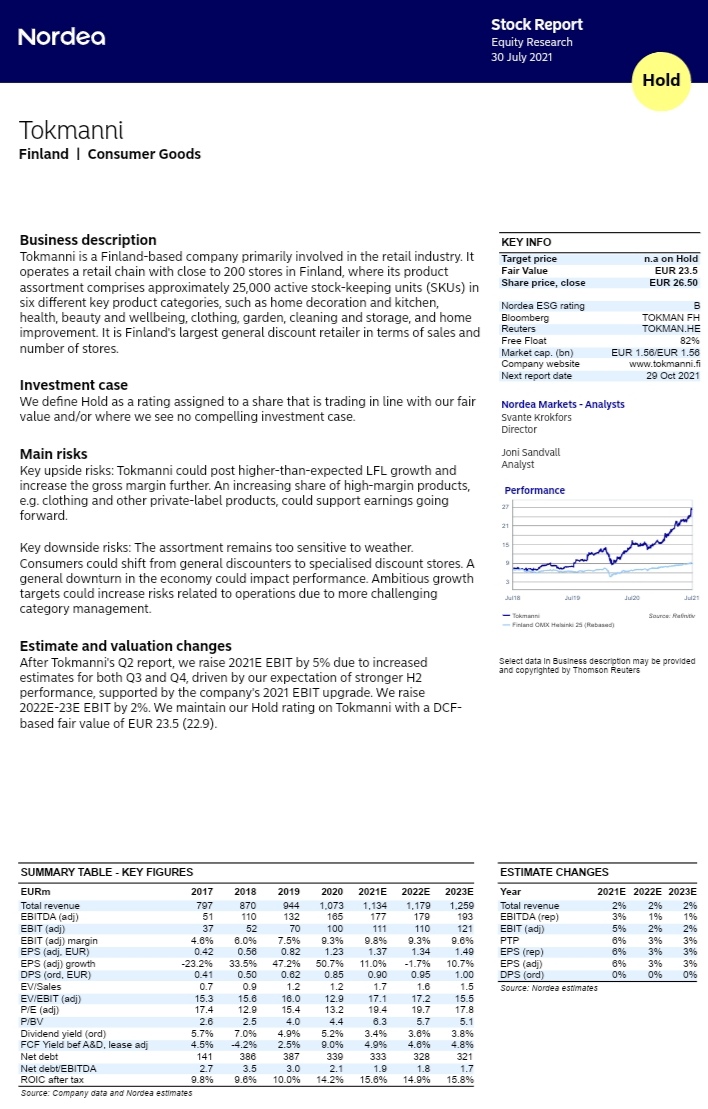

Nordea julkaisi päivitetyn Tokmanni-analyysinsä. Suositus pysyy ennallaan (PIDÄ), Fair Value nousee 23,50 euroon (edellinen 22,90 €).

7 tykkäystä

OP toistaa OSTA suosituksen ja tavoitehinta nousee 27€ → 28€

14 tykkäystä

Näetkö EPS-ennusteet tälle ja ensi vuodelle? OP:n analyyseista saa kyllä vapaamuotoisesti lainata, vain suorat kuvakaappaukset on kielletty.

1 tykkäys

EPS 2021e = 1,31 2022e = 1,41

6 tykkäystä

Tässä muutama valittu pala Kauppalehden tulosanalyysista: https://www.kauppalehti.fi/uutiset/tulosanalyysi-myymaloiden-hyva-tila-siivitti-tokmannin-tulosparannukseen-muutos-normaalimpaan-ostoskayttaytymiseen-on-selvasti-tapahtumassa/d6714b16-ad08-4a92-8c15-e74d33055f2a

-

”Verkkokauppa on meille erittäin hyvä palvelumuoto siinä mielessä, että siellä kaupaksi menevä valikoima on selvästi erilainen kuin kivijalkakaupassa. Verkkokaupassa korostuvat arvoltaan korkeammat tuotteet, kuten uima-altaat ja puutarhakalusteet”, Rautiainen kertoo."

-

Katsauskauden aikana Tokmanni sopi TEX -kauppaketjuun kuuluvien liiketoimintojen ostamisesta Torniosta ja Kemistä. Myymälätoiminnot siirtyvät Tokmannin haltuun 1.8.TEX tarjoaa Tokmannille kymmeniä tuhansia tuotemerkkejä, ja ensi viikonlopun jälkeen pääsemme arvioimaan, mitkä näistä tuotteista voisivat tulla koko ketjuun myyntiin.”

-

Viime vuoden kolmannen ja neljännen kvartaalin osuus Tokmannin liikevoitosta oli noin 70 prosenttia. Sen takia olemme olleet aika varovaisia miten ohjeistukseen suhtaudutaan, mutta nyt näyttää siltä, että voimme sitä tarkentaa.”

Varsinkin viimeinen kohta on mielenkiintoinen, mutta on syytä muistaa sanonta “hold your horses” ![]() Kannattaa ottaa huomioon, että vielä viime vuoden ensimmäisen kvartaalin EPS oli miinusmerkkinen ja tänä vuonna Q1:llä tehtiin tulosta 0,07 e eli koossa nyt 0,48 e. Se tuskin on vain 30% koko tämän vuoden tuloksesta, vaikka näin olisikin kiva unelmoida

Kannattaa ottaa huomioon, että vielä viime vuoden ensimmäisen kvartaalin EPS oli miinusmerkkinen ja tänä vuonna Q1:llä tehtiin tulosta 0,07 e eli koossa nyt 0,48 e. Se tuskin on vain 30% koko tämän vuoden tuloksesta, vaikka näin olisikin kiva unelmoida ![]()

5 tykkäystä

Olishan tuo kiva jos 2021 eps olis ~1.5€ kun analyytikot odottaa vähempää vielä ensi vuodellekin ![]()

4 tykkäystä

Tämä lienee hieman odotettu uutinen, ainakin keskolaisten puolella.

2 tykkäystä

IPCC:n ilmastoraportti herättää myös ajatuksia yritysten ilmastovastuusta. EU tason hiilitullit yms ovat luku sinänsä mutta esimerkiksi Tokmanni on erityisasemassa koska sillä on oma hankintaorganisaatio Kiinassa joka voi nostaa tarkasteluun hankinnat ilmastoseikkojen näkökulmasta. Sillä on näköalapaikka ja vaikutusmahdollisuus siihen mitä ja miten tuotettuja hyödykkeitä Tokmannin myymälöiden hyllyille päätyy. Tokmaniin vastuu yrityksenä nivoutuu myös mm. siihen millaisen katteen se odottaa saavansa ja missä määrin se (ja me sen osakkeenomistajina) olemme valmiita tinkimään ko. katteista ilmastonäkökohtien hyväksi. Mikäli joku sijoittaja on kuitenkin erimielinen ilmastonmuutoksen pulmasta niin hänellä ei nyt ole järin otollista hetkeä vetää tiukkaa nipottajapipoa silmilleen. Riippumatta ilmastonmuutoksen tuottamista ongelmista meillä on näet edessämme se epäkohta, että nykykulutustasomme ryöstöviljelee ylimitoitetusti ja kestämättömästi. maapallon resursseja.

7 tykkäystä

Handelsbanken nosti tavoitehintaa 27,50 e(25 e): https://mb.cision.com/Public/3555/3394698/9e962a317a26ba61.pdf

18 tykkäystä

KL pääkirjoituksesta tänään 11.8: “Kiina lisäsi hiilivoimakapasiteettiaan viime vuonna 38 400 megawatilla, kun muu maailma vähensi omaansa. Samalla Kiinassa lisätään edelleen hiilivoimaloiden määrää myös tänä ja ensi vuonna. Näin siis siitä huolimatta, että Kiina ilmoittaa virallisesti olevansa ilmastotoimissaan oikealla tiellä ja maa aloitti virallisesti hiilidioksidin päästökaupankin nyt heinäkuussa.”

Kiinalla tuntuu olevan viehtymystä vapaamatkustamiseen ilmastoponnistelujen saralla. Tokmannin vastuullisuuteen liittyen sen ilmastotyön linjausten painoarvo ei siitä ainakaan vähene.

2 tykkäystä

Tokmanni ei ole yhtäkuin kiina tosin, vaikka sieltä tulisikin suurinosa tavarasta. Mielestäni hieman naurettavaa seurata tokmannin kurssikehitystä alaspäin aina kun kiinan hiilidioksidipäästö uutisia ropisee.

Vähän samaa kuin että kamux laskisi aina kun joku muistuttaa lehdessä että käytetyistä autoista tulee enemmän päästöjä kuin uusista ![]()

4 tykkäystä

Sinäpä sen sanot, itsestäänselvyyden. Mutta tällä ajanhetkellä moni yksilö ja myös yritys pohtii jo julkisuudessa lausuttua kysymystä - mitä yksilö/yritys voi Suomessa tehdä eri tavalla kuin tähän asti koskien ilmastomuutoksen torjumista. Mitä muutamme - sijoittajina ja kuluttajina? Voisiko Tokmanni kenties saavuttaa suosiota ja saada yrityksenäkin etua proaktiivisella linjauksella.

1 tykkäys

Tokmannin kiina kipot tuskin ovat suurin huolenaihe ilmastonmuutoksen torjumisessa. En usko että tokmannin asiakaskunta mieltää tokmannilla asioinnin yhtään sen epäeettisemmäksi vaikka kuinka KL tms. lehdistö pumppaisi kiinan päästö uutisia afääriin. Tokmannin katteet ovat luonnollisesti parhaat kiinan tuonnin ansiosta, enkä usko että tälle löytyy aivan heti korvaavaa vaihtoehtoa. Näkisin että kiinan hiilidioksidi päästöt eivät ole todellisuudessa sen enempää kytköksissä tokmannin tulokseen, kuin esimerkkinä käytetyn kamuxin tulos ei ole kytköksissä autojen hiilidioksidi päästöihin. Toki ostopaikat ym. tilanteista mr.marketin ylireagoidessa otetaan varmasti avoimin sylin vastaan.

4 tykkäystä

Itse olettaisin, että Tokmannin tyypillinen asiakas maakunnissa ei juuri ajattele, missä tuotteet on valmistettu, jos ne ovat kohtuullisen laadukkaita. Näkisin myös, että vastuullisuuden edistäminen Tokmannilla on myös meidän osakkeenomistajien tehtävä.

4 tykkäystä

Lainaan tämän Tokmannin Kiina-imagon osalta aiempaa viestiäni. (Ja kyllä, yllä olevassa ei suoraan puhuta tuotteen valmistusmaasta, mutta Tokmanni tuskin suomalaisilta toimittajilta hankkii laajemmin kiinalaista tavaraa, kun oma Kiinan tuontifirma on ollut olemassa jo vuodesta 2013).

5 tykkäystä

Tokmannin keskimääräinen P/E vuosina 2018-2020 on Marketscreeneristä napattujen tietojen mukaan ollut n. 13,5. Tämän vuoden ennusteilla nykykurssilla ollaan luokassa P/E 17-18, mikä voidaan mun mielestä hyväksyä vielä varsin ongelmitta (marginaalit kasvaneet, ultradefensiivinen liiketoiminta pandemiassa). Kurssihuipuissaan Tokmannin 2021e P/E kävi jo kahdenkymmenen päällä, eli laajan raportin verrokkiryhmän tasolla - ja kuten moni on varmasti huomannut, niin muidenkin kaupan alan yhtiöiden kertoimet ovat nauttineet koronasta täysin rinnoin (ryhmässä mm. Kesko, Musti, Kamux). Noilla kertoimilla ei siis Tokmannikaan ole mikään superhalpa enää.

Pitkällä aikavälillä olen kyllä harvinaisen luottavainen sen suhteen, että tämä juna (tai rekka?) jatkaa tasaista matkaansa ylöspäin. Lukuja katsellessa on hienoa nähdä, miten marginaaleja on saatu edelleen nostettua vahvasta vertailuvuodesta 2020 - kuinka pysyvää tämä on, se jää nähtäväksi. Kasvuun tuntuu löytyvän johdolta ideoita myös. Tämän firman kanssa kelpaa olla kärsivällinen.

15 tykkäystä

Kanta-asiakassysteemikin saadaan sitten jo elokuun alussa: https://www.kauppalehti.fi/uutiset/tokmanni-starttaa-oman-kanta-asiakasohjelman-jo-elokuussa/9c37d027-e7f3-4d34-a278-b8e576bbc5a5

Lisäys: Tässä vielä Tokmannin oma tiedote asiasta: Tiedotteet – Tokmanni

18 tykkäystä

Pikaisella arviolla tuleva kanta-asiakasohjelma vaikuttaa hyvin samanlaiselta kuin Motonetillä.

Suhteellisen yksinkertainen ja halpa toteuttaa. Kaupalle suurin etu ostokäyttäytymisdatan kartuttaminen.

Varsinaista koukkua ostosten lisäämiseksi juuri Tokmannilla en näe ilmoitetun perusteella.

Lähinnä mieleen tulee, että nykyiset “tarjoukset” siirtyvät kanta-asiakkaille ja rekisteröimättömiltä asiakkailta saadaan vähän extraa siitä hyvästä etteivät halua jakaa dataansa.

8 tykkäystä

12 tykkäystä