Kruunu tuskin pysyy loputtomiin pohjilla, eli väliaikainen notkahdus vain DS:n osalta.

Jos liikevaihto sekä tulos nousee niin luonnollisesti osakkeenkin tulee nousta.

2 tykkäystä

Perskules, ei onnistunut tinkiminen, kauppahinta oli lopulta 2,4 miljoonaa euroa korkeampi kuin alkuperäisessä kauppatiedotteessa: “Lopullinen kauppahinta oli 2,028 miljardia Ruotsin kruunua, eli 172,8 milj. euroa toteutuneen valuuttakurssin mukaan.”

Tiedote 7.7.2023, https://www.inderes.fi/fi/tiedotteet/tokmanni-group-oyj-sisapiiritieto-tokmanni-ostaa-ruotsalaisen-dollarstore

“Kauppahinta on noin 170,4 miljoonaa euroa”

2 tykkäystä

Jos Dollarstoren vuosi olisi samanlainen kuin 2022 niin loppuvuodelle tulisi noin (oletus elo-joulu = 45% vuoden myynnistä) noin 175M€. Tuloskertymä taas on selvästi parempi → n. 10M€ tulisi lisää.

2023 saattavat dollarstoren luvut olla vähän heikommat euroina heikosta kruunusta johtuen.

Ohjeistushaarukkaa nostettiin 170M€ ja Ebit haarukkaa 5-10M€

Hyvinkin linjassa odotuksiin ja oletuksena on, että Tokmannin oma liiketoiminta on edennyt odotusten mukaisesti. Posari ei kuitenkaan merkitse Tokmannin vanhan toiminnan liitäneen odotuksia paremmin.

Kaupasta vielä pari ajatusta:

Tästä eteenpäin on syytä olettaa, että Tokmanni saa kaupan myötä lisää liikevoittoa n. 15M€ + dollarstoren kasvu + mahdolliset synergiat (tiedotteessa >15M€)

Kauppahinta 172,8M€ - miinus 13,4M€ likvidit varat on minusta hyvin huokea. (huom leasing velat / vuokrasopimukset eivät minusta tässä yhteydessä ole velkaa).

Mitä parviäly arvioi Tokmannin rahoituskustannukseksi nyky-ympäristössä? Max 10M€ korot luulisi uudesta velasta kohdistuvan tässäkin ympäristössä. → Viivan alle jää kivasti tästä kaupasta kunhan Dollarstoren kehitys jatkaa edes jokseenkin toivotulla tavalla. Omistaja-arvon luonnille on selkeästi potentiaalia.

23 tykkäystä

Ensi vuosihan on kiinnostava, kun koko Dollarstoren liikevaihto tulee kokonaisuuteen. Synergioiden osalta annettu arvio (15M€) ja aikajana (30kk) on jokseenkin varovainen, kuten itsekin kaupasta tiedottaessaan totesivat. Ison kokonaisuuden kautta ostovolyymien kasvu ja sitä kautta alemmat ostohinnat tuo hyötyjä molemmille. Myös private label -tuotteiden ristiinmyynti on mielenkiintoinen mahdollisuus. Toimari kertoikin, että Dollarstoren valikoimissa on tuotteita, joilla on menekkiä myös Tokmannin kautta.

Perjantain osalta mielenkiinto on myös lisäosingossa, maksetaanko sitä lainkaan, leikattuna vai hallitukselle annetun valtuutuksen ylälaidan mukaisena.

3 tykkäystä

Syksyn osinkoon on Tokmannin osalta otettu jo kantaa, osinko ei tule “juurikaan” muuttumaan jo ilmoitetusta.

4 tykkäystä

Tämän päiväinen tiedote varmisti sen, että kauppa on saatu clousattua. Yrityskauppaa ei oltu saatettu päätökseen ennen tätä päivää. Kaupan myötä varmistui, että

- Tokmannin liikevaihto kasvoi 33,3 %

- Tokmanni sai sisälleen kasvuajurin; Ruotsissa kasvupotentiaalia huimasti ja Tanska jo avattu

- Kauppa saatiin rahoitettua kokonaan vieraalla pääomalla, mikä on omistajien kannalta hienoa. Varsinkin, kun lainanhoitokulut arvioidaan saatavan katettua kassavirralla. Ja vaikka velkamäärä kasvoi, lainat saatiin ilman kovenantteja ja vain pienellä korkonousulla verrattuna olemassaoleviin lainoihin.

Uskon, että osakkeen tavoitehintoja nostellaan tuonne 16 euron tietämiin.

17 tykkäystä

Joo, kuuntelin eilen vielä uudelleen tuon tiedotustilaisuuden ja muistaakseni talousjohtaja sanoi osingon osalta, että se on osakkeenomistajien päätettävissä, kuten tietysti osingonmaksu aina on. Ja lisäosingon osaltahan yhtiökokous on jo siunannut hallitukselle valtuutuksen.

1 tykkäys

Kyseessä on kuitenkin viime vuoden tuloksen jaosta. Tämä kauppa on luvattu maksaa tulevaisuuden tuloksista.

6 tykkäystä

Analyytikon ennakkokommentit Tokmannin Q2-tuloksesta. ![]()

9 tykkäystä

Konsensusennusteet ei tosiaan ehtinyt tähän kommenttiin mukaan. Lisään ne sitten kun tulevat s-postiin.

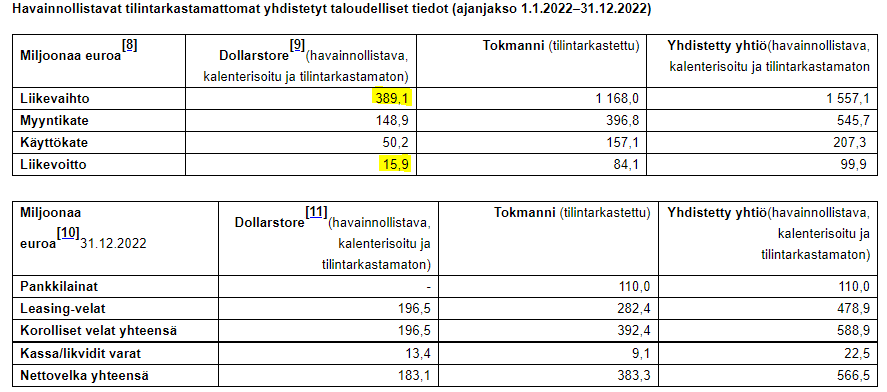

Dollarstoren uusinta tilinpäätöstäkin olen odotellut Allabolag-tietokantaan, mutta ei ole vielä ilmestynyt. Edellisvuoden tilinpäätöksen mukaan yhtiöllä on juuri päivitetty IT ja uusi keskusvarasto Örebrossa.

Arsredovisning ahlberg-dollarstore-ab 2022.pdf (2,0 Mt)

15 tykkäystä

Digitalisaatioon panostaminen näköjään jatkuu. Tokmanni-sovellukseen on ilmestynyt uutena ominaisuutena leimojen keräily:

18 tykkäystä

Näyttää olevan muut aktiivit vielä unten mailla tai muissa puuhissa eli jaetaan vain linkki Q2-tulokseen, @KuHa varmaan sitten myöhemmin laittaa hienomman esityksen ![]() Tokmanni Group Oyj:n puolivuosikatsaus tammi-kesäkuu 2023: Liikevaihto kasvoi 4,0 %, vertailukelpoinen myyntikatemarginaali parantui selvästi 36,1 %:iin | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Tokmanni Group Oyj:n puolivuosikatsaus tammi-kesäkuu 2023: Liikevaihto kasvoi 4,0 %, vertailukelpoinen myyntikatemarginaali parantui selvästi 36,1 %:iin | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Aika paljolti @Olli_Vilppo odotuksiin(suorastaan hämmästyttävän hyvin, eivät kai ole kopioineet Ollin tulosennakkoa ![]() ), rahavirtahan oli todella kova, 79,8 miljoonaa, varastotasoja saatu purettua taas jonkin verran, miten itse asiassa onkin noin iso!? Itse olen ihan tyytyväinen tulokseen, mutta mitenkä markkinat tässä sentimentissä. Yrityskaupan pitäisi nyt olla keskiössä ja ajurina.

), rahavirtahan oli todella kova, 79,8 miljoonaa, varastotasoja saatu purettua taas jonkin verran, miten itse asiassa onkin noin iso!? Itse olen ihan tyytyväinen tulokseen, mutta mitenkä markkinat tässä sentimentissä. Yrityskaupan pitäisi nyt olla keskiössä ja ajurina.

Pääasia kai nyt on, että luvut viimeinkin ovat oikeansuuntaisia, kyllä tästä hyvä tulee ![]() No, ok, jos tarkkoja ollaan, niin EPS heikkeni hieman vertailukaudesta.

No, ok, jos tarkkoja ollaan, niin EPS heikkeni hieman vertailukaudesta.

Lisätään vielä linkki suomenkieliseen webcastiin, sehän alkaa jo klo 09.00, englantia kuulemme alkaen klo 10.30, veikkaisin, että tulee aika paljon kysymyksiä varsinkin Dollarstoresta: Otavamedia Webcast

35 tykkäystä

Inderes:

"Vertailukelpoisen myyntikatteen odotamme nousevan 35,2 %:iin, mikä on yli vertailukauden 34,8 %:n. Myyntikatetta tukevat ennusteessamme private label -tuotteiden osuuden kasvu valikoimassa. "

Tokmanni:

“Toisen neljänneksen vertailukelpoinen myyntikatemarginaali parantui selvästi ja oli 36,1 % (34,8 %).

Myyntikatteen positiiviseen kehitykseen vaikuttivat omien tuotemerkkien osuuden kasvu, pienemmät

poistomyynnit sekä ostohintojen aleneminen”

Erittäin kova myyntikate edelleenkin haastavassa ympäristössä. Toisaalta henkilöstökulut, liiketoiminnan muut kulut sekä rahoituskulut yli odotusten. Täten alariville pieni lasku odotuksiin.

Liikevaihdossa Tokmanni edelleen häviää markkinalle: tavaratalo- ja hypermarketketjujen

kokonaismyynti kasvoi 7,1 % vs Tokmanni +4% & vertailukelpoinen +1%

Kuluttajien ostokäyttäytyminen painottuu edelleen päivittäistavaraan ja käyttötavaraostoja edelleen pantataan.

Kaikkiaan varovaisen positiivinen tunnelma. Tuo myyntikate kertoo paljon Tokmannin tehokkuudesta. Ylärivi alkaa varmasti piristyä kun kulutuskäyttäytyminen normalisoituu. Tuo taas sitten jossain määrin skaalaa muita kulurivejä.

Varastot oli myös saatu alas ja cashflow hyvä.

“Kaupan alan työehtosopimuksen piirissä olevilletyöntekijöille maksettiin huhtikuun palkanmaksun yhteydessä 400 euron suuruinen kertakorvaus ja työntekijöiden palkkoja korotettiin 1.6.2023 alkaen 3,9 %, joiden vaikutus neljänneksen henkilöstökuluihin oli noin 2,1 milj. euroa.”

400 * 4000-4500 = 1,6-1,8M€ - Tämä on aika merkittävä kertakorvaus, jonka voi tietyllä tapaa oikaista ennusteista tulevaisuudessa pois. Toisaalta tuo 3,9% korotus ei vielä osunut tälle kvartaalille merkittävästi.

11 tykkäystä

Tämä onkin mielenkiintoista. Mitä halvempia tuotteita ihmiset ostaa, sitä parempi on Tokmannin kate.

1 tykkäys

Vaikea uskoa että karhumarkkinoilla tällainen tulos riittäisi markkinoille. Suunta on nyt Tokmannilla oikea, joten minä ainakin lisään tähän merkkejä reilusti

3 tykkäystä

17 tykkäystä

Vai ymmärsinkö väärin? Onko nuo ostohinnat sisäänostohintoja?

2 tykkäystä

Marginaalit kyllä poikkeuksellisen korkealla tasolla

Ei sitä suoraan kehdata myöntää, mutta tässä tapahtuu sama ilmiö kuten niin monella muullakin bisneksellä tällä hetkellä. Ostohinnat ovat jo laskusuunnassa, mutta kuluttajahinnat pysyneet korkeammalla tasolla. Ei tuo välttämättä pysyvä tila ole, mutta ei vastaavia pomppuja ole ollut aikaisemmin pikavilkaisulla ja ei se selity omien tuotemerkkien myynnillä

13 tykkäystä

Arhi Kivilahti vertailee blogissaan omenoita ja päärynöitä, eli miten eri tyyppisillä vähittäiskaupoilla Suomessa nyt menee tuoreiden raporttien valossa. Tokmanni pärjää vertailussa.

3 tykkäystä

Aamurapsa: “Tokmannin myynti kasvoi 4,0 %:lla 319 MEUR:oon ollen lähellä ennustettamme 239 MEUR.” ![]()

Taisi ennuste oikeasti olla 325? Korjatkaa jos väärässä. Tai no, kai tuo 239:kin on lähellä jos tarpeeksi leveällä haarukalla asiaa katsoo ![]()

1 tykkäys