tuliko mitään tietoa toisen osingonmaksuerän osalta?

2 tykkäystä

Ei pitäisi tehdä vanhaan Q1-pohjaan ![]() nyt korjattu tuo luku. Taulukossa oli sentään oikein.

nyt korjattu tuo luku. Taulukossa oli sentään oikein.

6 tykkäystä

Tästä vielä lyhyet tunnelmat tuloksesta ja konffasta!

16 tykkäystä

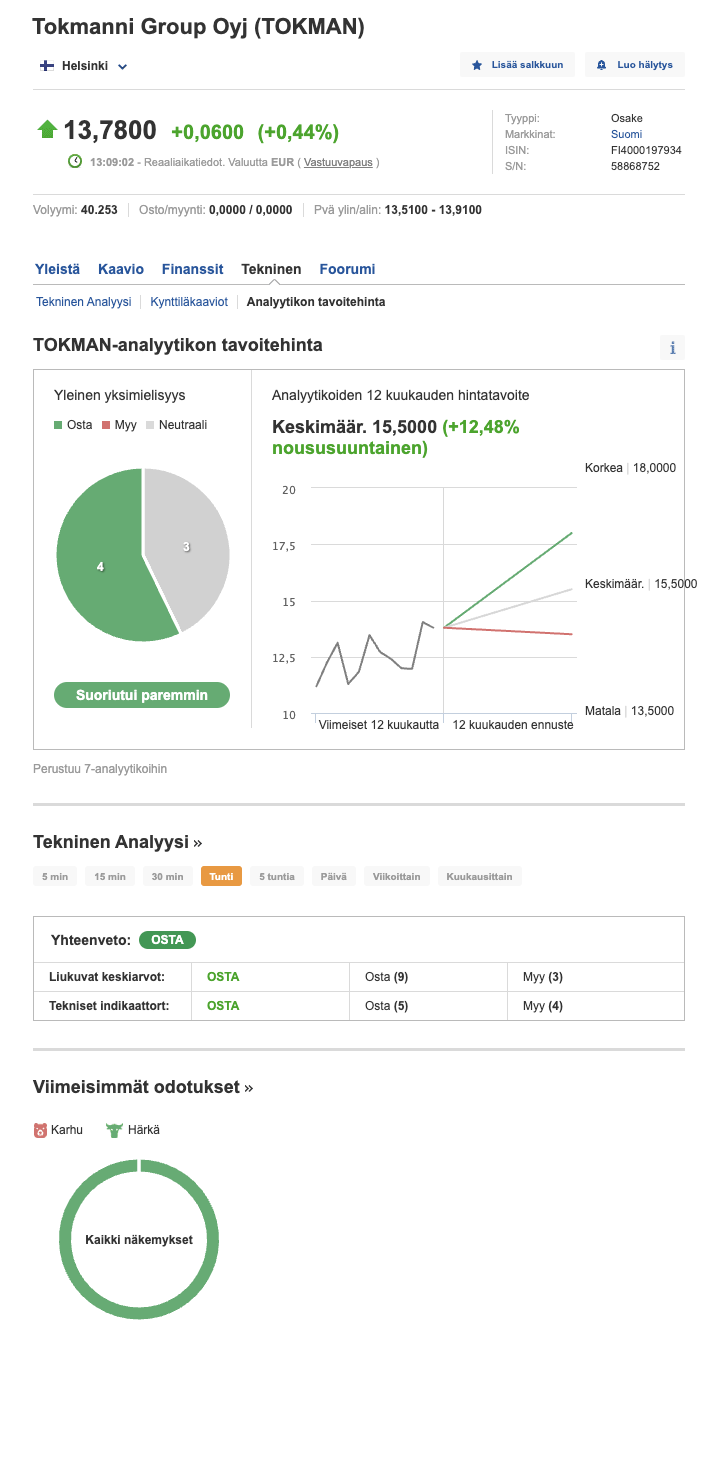

Inderesin tai pikemmin Olli Vilpon uutta rapsaa odotellessa:

Carnegie nostaa Tokmannin tavoitehinnan 17,00 euroon (aik. 16,00 euroa), osta-suositus pysyy

Lisäsin viimeksi Dollar Storen oston jälkeen, aikomus nauttia kyydistä… ![]()

16 tykkäystä

35 tykkäystä

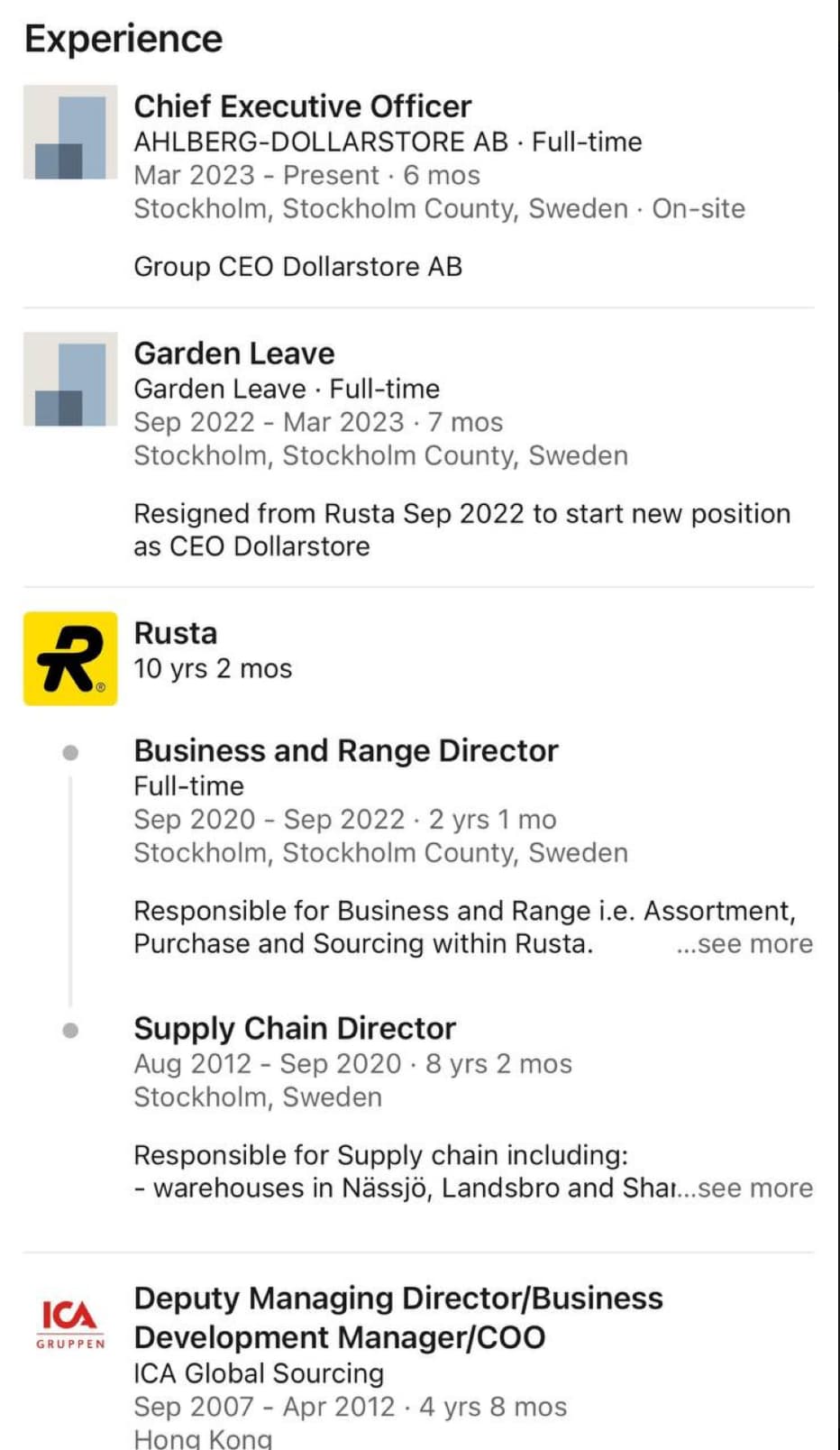

Nyt vasta tuli kuunneltua Q2 tulos. Muutamia juttuja mitä jäi mieleen Q&A:sta, jotka antavat suuntaviivoja tulevaan:

• Tulevaisuuden Strategiaa tullaan luonnollisesti muokkaamaan (220 liikettä vuoteen 2025, se mennyt tavallaan nyt jos lasketaan ulkomailla olevat liikkeet, mutta Suomessa tilaa)

• Dollar Storen hankintaan ollaan todella tyytyväisiä. Tämä hyvä merkki ettei olla pettyneitä heti kaupanteon jälkeen ![]()

• Dollar Storen kasvu tulee jatkumaan, tais olla Tanskaan jo tulossa uutta liikettä

• Kenkä bisnekseen tulossa panostusta & kasvatusta

• DS paremmat katteet, voi hieman jeesaa Tokmannia ja Tokmanni auttaa muitten kulujen kanssa…

• Yhdistettyä kasvua kansainvälisesti

Mielelläni kuulisin Dollar Storen johtajan ajatuksia, sillä halusi kovasti jo myydä (Miksi?), mikä hänen fiilis tulevaan (motivaatio?). Tokmannilla ei ulkomailta kokemusta, mitä jos mennyttä Dollar Storen johtoa ei kiinnosta, kun saatiin hyvin rahaa?

7 tykkäystä

2 tykkäystä

Okei - Eli tuo vaihdos myös vaikutti miksi ei tullut uusia myymälöitä. Toivottavasti oikea kaveri tehtävään

1 tykkäys

Vähän myöhään tämän kanssa, mutta kuuntelin läpi kummatkin tulosinfot ja tässä omat huomiot.

Johto toivoi tulosinfossa että seuraavanlaista jakoa käytettäisiin niin ei tulisi sekaannuksia.

Tokmanni → Suomi

DollarStore → Ruotsi

Tokmanni Group - Koko ryhmä

-

DollarStoren bruttokate Tokmannia parempi, mutta EBIT taso heikompi. Nähdään potentiaalia parantaa

-

DollarStoren vuosi edennyt hyvin, mutta samalla on todettava että viime vuonna yhtiöllä oli ERP ohjelman uusiminen, joka ilmeisesti aiheutti ongelmia.

-

DollarStoren liikevaihto on tasaisempi kuin Tokmannin. Ei yhtä suurta kausivaihtelua.

-

DollarStorella on monia paikkoja valmiina Tanskassa, ilmeisesti kaksi avausta luvassa. Ruotsissa useampia uusia avauksia. Toistakymmentä avausta seuraavan 12kk aikana Tokmanni Groupille luvassa.

-

DollarStorella huomattavasti enemmän kasvumahdollisuuksia kuin Tokmannilla.

-

DollarStoren myymälät hieman Tokmannia suurempia, mutta käsittääkseni investoinnit aika samaa tasoa.

-

Kenkäliikentoiminta lähtenyt lupaavasti käyntiin. Ovat olleet todella tyytyväisiä ja syksyllä tulossa jotain muutosta josta eivät vielä kertoneet.

-

H2 tunnelmia, suunta on parempaan menossa, mutta kuluttajat edelleen varovaisia ja kehityksen tahti on rauhallinen. Ei muutoksia näkymiin.

-

Tokmanni: Varaston osalta on edelleen parannettavaa.

-

Sitten sellainen extra huomio, että Dollarstorella ei vaikuttaisi lainkaan olevan verkkokauppaa? Tulkitsenko asian oikein kun ei ole mahdollisuutta tilata heidän verkkosivuilta? Hinnat ja vähän tuotetietoja on tuotteista, mutta ei ostamismahdollisuutta?

17 tykkäystä

Analyytikon aamukatsauskommentit. ![]()

6 tykkäystä

Jos Dollarstorella ei ole verkkokauppaa, niin millainen mahdollisuus olisi nyt Tokmannin alla perustaa sellainen? Tokmannin oma verkkokauppa ei taida näytellä kovin suurta osaa tuloksessa, mutta olisiko sillä mahdollisuuksia Ruotsissa Dollarstore-ketjussa?

Kuopion keskustan Tokman myymälä laajentaa.

2 tykkäystä

Mistä tämä “tieto” peräisin? Tokmannin tiedotteissa ei näy mitään. Laajenee siis viereiseen tyhjään tilaan?

1 tykkäys

Näyttää markkina hinnoittelevan Tokmannin osakkeen arvostuskertoimia uudelleen, toki vielä jää nähtäväksi onko vain hetkellistä(kurssi kirjoitushetkellä 14,66 e). Toisaalta, kun tälle ja ensi vuodelle on laskelmissa 20% kasvua, niin harvoinpa kasvuosaketta seuraavan vuoden tuloksella hinnoitellaan tuloskertoimella p/e 11. Edellinen raju kertoimien uudelleenarviointi tapahtui kevättalvella 2021, kun Tokmanni julkaisi strategiakauden 2021-25 kovat tavoitteet, silloin se osoittautui ennenaikaiseksi erilaisten talousshokkien iskiessä makrotalouteen. Mikä kuitenkin parasta, näyttää nyt siltä, että ollaan hyvinkin saavuttamassa ne ainakin liikevaihdon osalta ja eipä liikevoittokaan ainakaan kauas välttämättä jää. Toki yrityskaupan onnistuminen aina epävarmuuksia sisältää, joita taisi ainakin @Olli_Vilppo hinnoitella omassa analyysissaan.

Rahavirtaa markkinat varmasti myös osaavat arvostaa, Q2-kvartaalin ennätyksellinen 79,8 miljoonaa saa nähtävästi lisätukea edelleen tulevilla kvartaaleilla, kun varaston purku ja tehostamistoimenpiteet purevat. Taisi olla talousjohtaja, joka mainitsi katsauksessaan, että tällä hetkellä on uuteen logistiikkakeskukseen investoitu 45 miljoonaa eli vielä uupuu 20 miljoonaa kokonaisinvestoinnista 65 miljoonaa. Loppuvuodesta sitten myydään valmis kokonaisuus ja asetutaan vuokralle. Juurikin tuon 65 miljoonan verran siitä sitten vapautuu kassavirtaa, kuten talousjohtaja mainitsi. Kun ynnätään yhteen tämän vuoden poikkeuksellisen suuria rahavirtoja niin Dollarstoren kauppahinta 172,8 miljoonaa ei kuulostakaan enää niin isolta ja uskoisin, että velkaantuneisuudessa ollaan hyvinkin nopeasti tavoitetasolla.

36 tykkäystä

Nordea julkaisi päivitetyn Tokmanni-analyysinsä Q2-tuloksen jäljiltä. Suositus (PIDÄ) ja Fair Value (14,00 €) pysyvät ennallaan.

8 tykkäystä

Tämmönen tiedote pompsahti aamulla sähköpostiin:

13 tykkäystä

Tämä oli itselleni artikkelissa uusi huomio:

“Lisäksi Tokmanni on tuonut monia Click Shoesin valikoimiin kuuluvia jalkineita myyntiin Tokmanni-myymälöihin Jyväskylän Seppälänkankaalle, Mäntsälään, Porvooseen, Uuteenkaupunkiin ja Vantaan Tammistoon. Jatkoa on luvassa vielä tänä vuonna.”

Porvoon pisteen huomasin, joka taisi olla kokeiluna - Ilmeisesti kokeilu on onnistunut nyt kun Click Shoesin kenkiä lisätään kokoajan lisää Tokmannin omaan valikoimaan.

12 tykkäystä

Juteltiin Tokmannista tänään englanniksi, kun yhtiö on alkanut kiinnostaa myös Ruotsissa.

32 tykkäystä

Tieto on peräisin ihan siitä että asun 100m päässä ja olen omin silmin todistanut tapahtumaa. Ei siinä tarvita sen kummempaa tutkimusta

11 tykkäystä