Eivät ole huhuja. Valtava määrä kontteja on jumissa erityisesti LA:n, Shanghain ja Singaporen satamissa.

Jenkeissä on tällä hetkellä pulaa ahtaajista, autonkuljettajista ja autoista. Alukset odottavat sataman ulkopuolella ankkurissa 4 vuorokautta, ennenkuin pääsevät purkamaan lastin. Itse lastin purkaminen kestää TEU määrästä riippuen max puolet tuosta.

Kiinan aikaisempi toipuminen koronaviruksesta sekoitti tasapainon. Viikon päästä alkaa vielä kiinalainen uusivuosi, jolloin koko maa pysähtyy.

Singaporen satamaa alettiin, Kiinan imettyä kaikki kontit, käyttämään trans-shipping-satamana Aasian väliseen konttiliikenteeseen. Satama on erittäin tehokas, mutta nyt pahasti jumissa.

Tällä hetkellä maailman toimitusketjut ovar erittäin pahasti sekaisin.

Yleisesti toki näin, tosin esim. maantieteellinen riski ei juuri muuttuisi molempien toimiessa pohjoismaissa. Konsernihallinto kevenisi ehkä hieman, mutta silti tarvitaan maakohtaiset organisaatiot operatiivista toimintaa ohjaamaan. Itse ajattelen että kahden vahvan, itsenäisinäkin eteenpäin menevän brändin niputtamisella pitäisi tässä tapauksessa olla jokin perinteistä suuruuden ekonomian tavoittelua spesifimpi syy. Tai sitten mainitsemasi synergiahyötyjen pitäisi olla riittävän suuret. Vaikea lipasta arvioida, joten täytyy tyytyä mutuun.

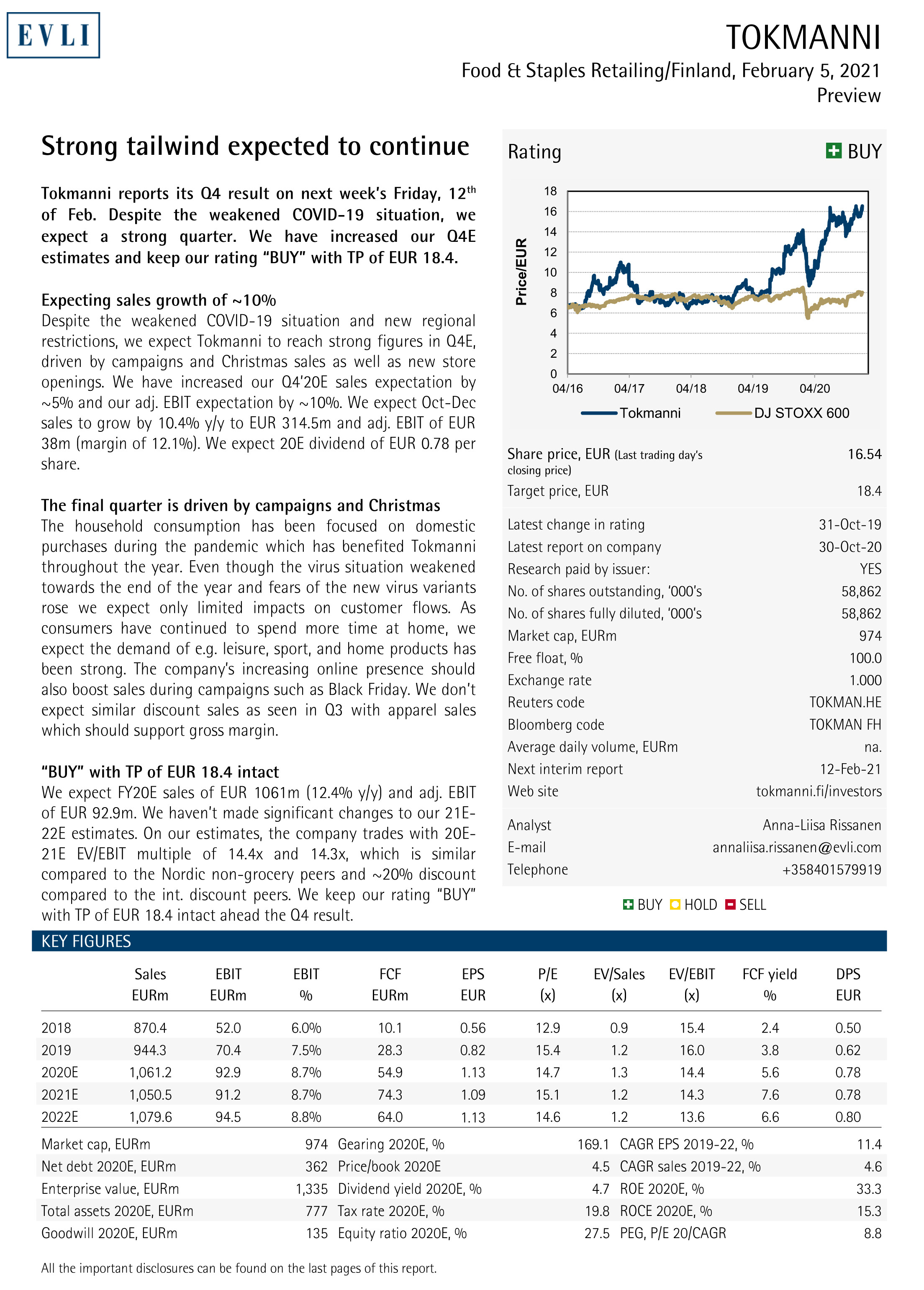

Evliltä pukkaa ennakkokommenttia Q4:lle: Tokmanni ennakkokommentti: odotettavissa vahva kvartaali

Tokmanni julkaisee yhtiön Q4-tuloksen ensi viikon perjantaina, 12. helmikuuta. Vaikka koronaviruspandemia paheni jälleen vuoden loppua kohden ja huoli uusista virusvarianteista nousi, emme uskon tämän vaikuttaneen merkittävästi asiakasvirtoihin ja odotammekin erinomaista myynnin kehitystä vuoden viimeisellä kvartaalilla. Tokmanni on kuulunut korona-ajan hyötyjiin ja asiakasvirrat myymälöissä ovat kevään pudotuksen jälkeen olleet hyvällä tasolla. Odotamme kysynnän jatkuneen vahvana muun muassa kodin- ja vapaa-ajantuotteissa. Emme usko yhtiöllä olleen samanlaisia alennusmyyntejä kuin mitä nähtiin kolmannella vuosineljänneksellä pukeutumisessa, minkä pitäisi tukea myyntikatemarginaalia. Nostimme Q4 liikevaihtoennustettamme noin 5 prosentilla ja vertailukelpoista liikevoittoennustettamme noin 10 prosentilla. Odotamme loka-joulukuun liikevaihdon kasvaneen 10,4 prosentilla 314,5 milj. euroon. Vertailukelpoisen liikevoiton odotamme olevan 38,0 milj. euroa. Näin ollen odotamme vuoden 2020 liikevaihdon olevan 1061,2 milj. euroa (12,4% y/y) ja vertailukelpoisen liikevoiton olevan 92,9 milj. euroa (8,7% liikevoittomarginaali). Emme ole tehneet merkittäviä muutoksia vuosien 21E-22E ennusteisiin. Odotamme osingon olevan 0,78 euroa osakkeelta. Toistamme suosituksemme ?OSTA? tavoitehinnan ollessa edelleen 18,4 euroa."

Tässä vielä Evlin päivitetty näkemys Tokmannista grafiikan muodossa. Suositus pysyy OSTA-tasolla ja tavoitehinta 18,40 eurossa, kuten @NukkeNukuttaja ennättikin jo mainitsemaan.

Nyt on miljardikerhoon siirtyminen ihan hyppysillä. Osakkeita ulkona 58,868,752, kahden sentin tick sizella miljardin euron markkina-arvo menee rikki kun kurssi näyttää 17.00€

Taisi taas päivän Tokmanni-dippi olla vaihteeksi ulkomaisten “sijoitamme euroopalaisiin kivijalkafirmoihin”-robojen mäsäys. Kun Saksassa päätetään venyttää lockdownia ( https://twitter.com/LiveSquawk/status/1359415371602644992 ) niin robo katsoo että kaikki euroopan kivijalkaretail-firmat ottaa hittiä eli myydääs jokaista vähän pois.

Tokmanni täällä kotosuomessa sanoo “WTF? Mitäs hittiä me nyt sitten otetaan jos sakemanni kärsii asiakaskadosta koska lockdownit siellä?”…

Pienivaihtoisten firmojen “iloja”. Välillä tulee lappua aleen ilman oikeasti hyvää syytä.

Tokmanni on mennyt aikamoista vaakaliikettä heinäkuusta lähtien (viime kuukauden ajalta lähdetty toki hieman purkamaan tätä junnausta) ja samalla on tullut huomattavia positiivisia uutisia kaupan alalta.

Kyllä sieltä pitäisi tulla huomenna hyvä tulos kuten Jarnis sanoikin, mutta valitettavasti uskon että ulkomaalaiset tarttuvat mihin tahansa pieneenkään kupruun ja täyttävät myyntilaidan.

Ainoa asia jonka suhteen nostaisin kulmakarvoja olisi, jos tulosta olisi tehty katteiden varjolla. Eli siis mitä haluan huomenna nähdä on liikevaihdon kasvu ilman että katteista olisi jouduttu tinkimään. Poikkeustilanteessa tällaisen voi katsoa läpi sormien, mutta siitä ei saa muodostua trendiä.

Liikevaihto kasvoi 14,6 % (6,1 %) 326,5 milj. euroon (284,8)

Vertailukelpoisten myymälöiden liikevaihto kasvoi 13,4 % (3,1 %)

Vertailukelpoinen myyntikate oli 120,3 milj. euroa (100,1) ja vertailukelpoinen myyntikatemarginaali oli 36,8 % (35,2 %)

Vertailukelpoinen liikevoitto oli 45,3 milj. euroa (32,0), 13,9 % liikevaihdosta (11,2 %)

Liiketoiminnan rahavirta oli 89,6 milj. euroa (56,5)

Laimennettu osakekohtainen tulos oli 0,57 euroa (0,39)

KESKEISTÄ KATSAUSKAUDELTA TAMMI-JOULUKUU 2020

Liikevaihto kasvoi 13,6 % (8,5 %) 1 073,2 milj. euroon (944,3)

Vertailukelpoisten myymälöiden liikevaihto kasvoi 12,3 % (4,3 %)

Vertailukelpoinen myyntikate oli 371,6 milj. euroa (325,3) ja vertailukelpoinen myyntikatemarginaali oli 34,6 % (34,4 %)

Vertailukelpoinen liikevoitto oli 100,2 milj. euroa (70,4), 9,3 % liikevaihdosta (7,5 %)

Liiketoiminnan rahavirta oli 151,1 milj. euroa (84,0)

Laimennettu osakekohtainen tulos oli 1,21 euroa (0,80)

OSINKOEHDOTUS

Hallitus ehdottaa varsinaiselle yhtiökokoukselle, että osinkoa maksetaan 0,85 euroa osakkeelta.

TOKMANNIN NÄKYMÄT VUODELLE 2021

Tokmannin asiakkaiden käyttäytymiseen ja siten tulevaisuuden näkymiin vaikuttaa voimakkaasti koronapandemia ja sen hoidon kehittyminen vuonna 2021. Tämänhetkisessä tilanteessa Tokmanni ennustaa lievää liikevaihdon kasvua vuodelle 2021. Konsernin euromääräisen kannattavuuden (vertailukelpoinen liikevoitto) odotetaan olevan edellisvuoden tasolla.

Samanaikaisesti myös verkkokauppamme kasvoi 124,1 %

Esittelemme tulevaisuuden kasvun elementtejä ja täsmennettyjä strategisia tavoitteita Tokmannin virtuaalisessa Capital Markets Day -tilaisuudessa 22.3.2021.

Halpakauppaketju Tokmannin odotetaan tehneen vuoden viimeisellä neljänneksellä 36 miljoonan euron liikevoiton 313 miljoonan euron liikevaihdolla. Vuotta aiemmin liikevoitto oli 32 miljoonaa euroa ja liikevaihto 285 miljoonaa euroa.

Osakekohtaisen tuloksen odotetaan nousevan 0,39 eurosta 0,47 euroon.

Ennuste on neljän analyytikon konsensus, jonka on kerännyt Factset-tietopalvelu.

Osinkoa Tokmanni maksoi vuodelta 2019 0,62 euroa. Konsensusennustetta osingosta ei ole, mutta Evli Pankki odottaa yhtiön nostavan osinkonsa 0,78 euroon.

Tehtyjen sopimusten myötä Tokmannin myymäläverkosto tulee laajenemaan

vuoden 2021 aikana kauppakeskus Kaareen Helsingissä ja Iitin Kausalaan.

Nurmijärven kirkonkylään Tokmanni-myymälä avataan viimeisimmän arvion mukaan keväällä 2022.

Lisäksi Tokmanni tulee siirtymään uusiin, entistä suurempiin liiketiloihin kauppakeskusten sisällä Lahden ja Jyväskylän ydinkeskustoissa vuoden 2021 aikana.

Tokmannin tavoitteena on kasvattaa myymäläverkostonsa yli 200 myymälään, mikä tarkoittaa noin viittä uutta, laajennettua tai uudelleensijoitettua myymälää. Vuoden 2020 lopussa Tokmannilla oli 192 myymälää .

Kah, juuri tämmöistä itse hain mutta nopea googlaus oli liian nopea. Kyllä tämä on selvä ylitys ja epäilen että halpakauppa Tokmannin osake ei ole enää halpakorissa tänään… Q4 EPS 0.57 vs 0.47 konsensus, liikevaihto 326.5 vs 313 konsensus.

Kyllä oli tosi hyvä tulos. Q4 hirmu vahva.

Kassavirta miellyttävän tervettä. Tunnusluvut eiliseen päätöskurssiin sen verran vahvat että kyllä varmasti on nousupainetta. Ns teknisenä tekijänä myös 1Miljardin markkina-arvon ylitys?

Se hiukan yllättävä että arvioi euromääräisen tuloksen pysyvän samana tänä vuonna vrt tuo mainio 2020. Ehkä tuo Q4 oli niin poikkeuksellisen vahva etteivät usko niin hyvänä toistuvan…