Voin myöhemmin kirjoitella odotuksiani Q1sta mutta tällä erää omat odotukseni karkeasti koko vuotta koskien, vrt. Evli.

TOKMANNIN NÄKYMÄT VUODELLE 2021

Tokmannin asiakkaiden käyttäytymiseen ja siten tulevaisuuden näkymiin vaikuttaa voimakkaasti

koronapandemia ja sen hoidon kehittyminen vuonna 2021. Tämänhetkisessä tilanteessa Tokmanni ennustaa

lievää liikevaihdon kasvua vuodelle 2021. Konsernin euromääräisen kannattavuuden (vertailukelpoinen

liikevoitto) odotetaan olevan edellisvuoden tasolla.

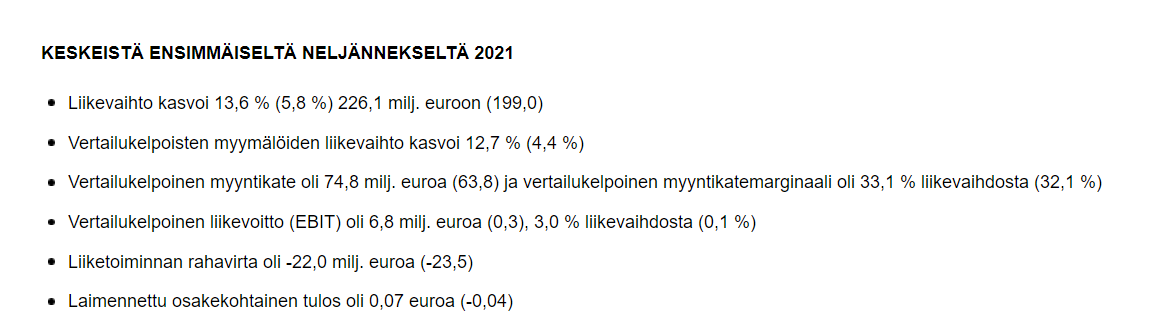

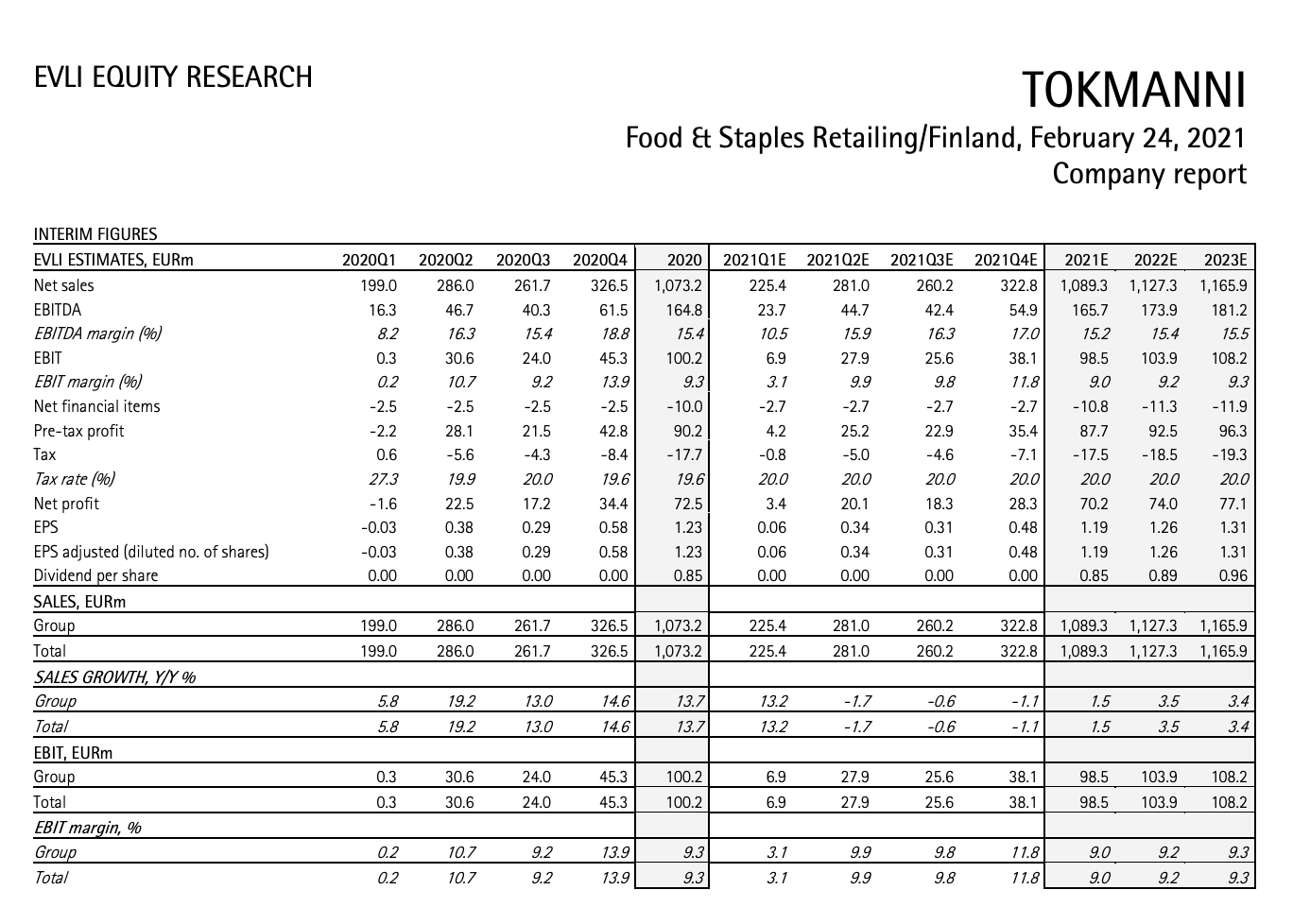

Liikevaihdon kasvun ohjeistus tarkoittaa siis karkeasti omalla päätelmälläni n. <5% kasvua sekä kannattavuuden heikkenemistä eli ebitin pysymistä vuoden 2020 tasolla. Vertailuvut ovat siis liikevaihdolle 1073mE ja ebitille 100mE (9,3%) Ohjeistuksella tämä tarkottaisi ylälaidassaan liikevaihdolle n. 1125mE ja ebitille n. 100Me (8,9%).

Omat odotukseni FY 1180mE liikevaihdolle (n.+10%) ja ebitille 108,5mE (9,1%). Evli ennustaa liikevaihtoa 1089,3mE sekä ebitiksi 98,5mE. Evlin ennusteisiin ja lukuihin kannattaa tutustua. Näyttäisi laajaa rapsaa olevan ilmaiseksi luettavissa. Voin myöhemmin referoida eri viestissä tästäkin omia mietteitä verrattuna omaani jos jotakuta kiinnostaa. Mm. Evlin optimistinen skenaario ja hinnoittelu laskee korkeampaa ebittiä (112,4mE).

Itse odotan myymälälaajennusten ja avausten kasvattavan liikevaihtoa maltillisesti sekä lisäksi yli tuplaantuneen ja kasvavan, skaalaavan verkkomyynnin kasvattavan liikevaihtoa - ns. ristiinmyynnin ja korkeamman ostoskeskiarvon ansiosta.

Alkuvuodesta korttidata on ollut myönteistä, ns. säät kohdillaan vaatetus- segmenttiä varten - jossa onnistuttiin hienosti Q4llä, sekä kaikilla muillakin osa-alueilla sitäkin myönteisempää. Ei ole näkyvissä tällä hetkellä mikä sotkisi ihmisten kuluttamista, rahankäyttöä saati sen “makaamista” pankkitileillä (johon sitä on kertynyt älytön määrä) josta se tehokkaasti valuu kulutukseen.

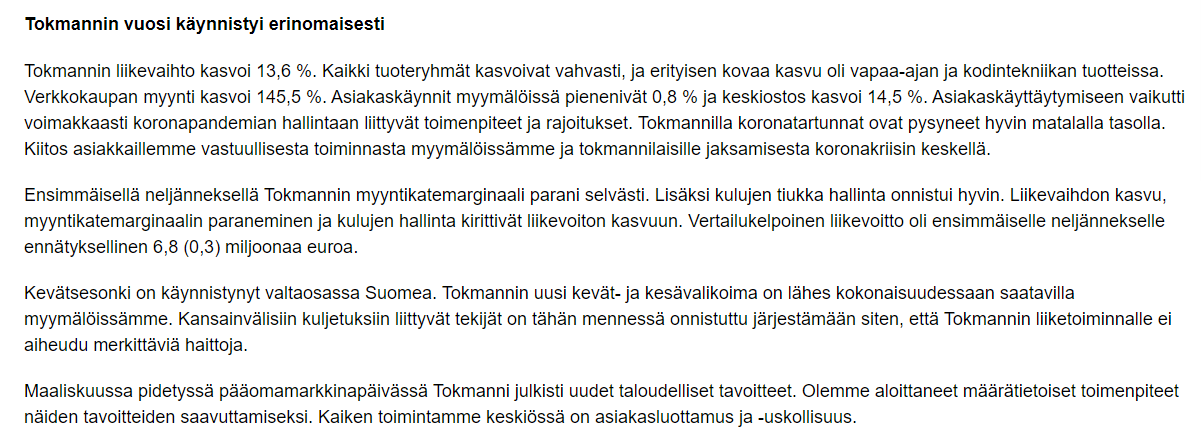

Liikevaihdon kasvua peilaan näkemykselläni siihen että Tokmanni kasvoi viime vuonna käytössä olevalla (Evlin rapsa) ja käytettävissä olevalla verrokkitiedoilla selvästi eniten. Mukana oli mm. kuitenkin Motonet jolta tietoja oli saatu. Tokmanni sai markkinaosuutta reilusti sekä verkkokaupan osalta pönkitti tätä ja teki jalansijaa sille. Korona on alalla kuin alalla muovannut aloja, kilpailua ja asetelmia suorasti sekä epäsuorasti. Tokmanni on kiistaton voittaja ja en näe mitään syytä pessimistiselle skenaariolle tai neutraalille koskien sen alan näkymiä ja sen markkinajohtajuutta.

Ebit onkin sitten se haastavampi, vaikka taidan olla sen kanssa yksinäni mielipiteineni. On vaikea ja vaikeampaa erottaa ns. boomerina komponentteja sen taakse. Tässä kohtaa validia on katsoa ohjeistuksen taakse. Hintakilpailu kiristynee, (raaka-aine)hintojen nousu, verkkokaupan jatkuva “ylösajo”, uusien kategorioiden mukaanotto tai pikemminkin niiden toimintamallien tehokkaammaksi saattaminen (esim. kosmetiikka), paine katteeseen koskien tuotepaletin “normalisoituminen” jonkin verran korona-ajan tuotteista (vähäisestä jonkin verran- vaikutukseen - siivous ja hygienia jatkaa kovassa huudossa mutta saatavuus ja kilpailu)… Tekijöitä löytyy muttei varsinaisesti yhtä selkeää. Logistiikka sellainen on ja olisi. Tähän firma vielä viikkoja sitten kommentoi että on vaikutus mutta “hyvin rajallinen”. Tokmanni on perinteisesti varautunut jo ajoissa kaikkeen.

Evlin raportin mukaan (silloinen) arvostus oli 20e tietämillä luokkaa -7% - -10% verrokkeihin. Sen jälkeen ainakin Tokmannin arvostus on noussut. Viime vuosi on ollut ja mennyt ja pihvi tottakai mitä jatkossa on lupaa odottaa. Yhtiö maalaa omat tavoitteenaa ja teki ne cmdllä hetki sitten. Yhtiöllä tai pikemminkin Rautiaisella ruorissa on melko jykevä trackki ja Pirskanen (cfo) parina, mikä itselle muistuttaa ja muistuttaisi tehoduoa vaikka Reveniosta pienellä hiustupsulla lisättynä.

Enemmänkin ainakin tulokselliset odotukset on maltillisia (liian), mutta mitä nyt jo tulee Q1seen, se on melko mitäänsanomattomassa roolissa Tokmannilla kausiluonteisesti ollen yleensä tappiollakin. Pl. viime vuosi.