Kiitos vaan osallisille Sasolin vinkkaamisesta tässä ketjussa. Se on nyt omassa salkussa +360 % ja tuskin nousu tähän jää. Toivottavasti kukaan ei ole myynyt hätäisesti ![]()

3 tykkäystä

Sasoliin en uskaltanut lähteä… mutta mites puolijohteet?

Tänään olisi salkussa tilaa Lam Researchille (LRCX) Tai Taiwan Semiconductorille (TSM). Kumpaa raati on suosinut?

TSM, tosin olet hitusen myöhässä - Huawei-saa-bannia-dippi tuonne alle 50 tasolle vähän niinkuin meni jo. Toisaalta uskon että nousuvaraa on, kaikki minkä saavat tehtyä menee kuin kuumille kiville ja on selkeä teknologinen etu tällä hetkellä kilpailijoihin nähden, joka parantaa neuvotteluasemaa kun uusien tilauksien hinnoista neuvotellaan. Esimerkkinä NVIDIA yritti ketkutella halvempaa diiliä uusien tulevien GPUiden kanssa lähtemällä kuhertelemaan Samsungin kanssa. Suttahan siitä tuli ja joutuivat menemään hattu kourassa TSMCn luokse ja seuraavassa polvessa kaikki high end kama tulee edelleen sieltä ja Samsungin tehtailla tehdään vain jotain halvempia ja pienempiä piirejä.

Tosin tietty lapussa on jonkinlainen “mitäs jos Kiina hyökkää Taiwaniin”-riski, mutta toisaalta jos näin kävisi, soppa olisi sen verran sakea että yksi TSMCn tehtaiden toimintaympäristö olisi se pienin huoli maailmassa ![]()

McGrath RentCorp (MGRC) vuokraa liikuteltavia moduuleja aika monille sektoreille, ja pääkonttori sijaitsee Kaliforniassa. Tällä hetkellä PE noin 14 nurkilla ja liikevaihto on kasvanut mukavasti viimeiset vuodet, ja viime vuonna 2019 liikevaihto ylitti 500m$ rajapyykin, josta jää nettona alariville liki 100m$. Eli hyvällä katteella tehdään kasvavaa bisnestä ja PEG on ainoastaan 1,40, joten kasvun hintakaan ei päätä huimaa. Tulee vähän mieleen moniala-Cramo. Opon tuotto on myös yli 15% ja yhtiö on hyvin maltillisesti velkaantunut. Pistin itselleni seurantaan - yhtiö on kasvattanut osinkoaan 27 vuotta ja payout-% on noin 40% huitteilla, osinko 2,9%.

Tästä finanssilukuihin:

Ja yhtiön bisneksen kuvaus englannin kielellä:

McGrath RentCorp operates as a business to business rental company in the United States and internationally. It rents and sells relocatable modular buildings, portable storage containers, electronic test equipment and related accessories, and liquid and solid containment tanks and boxes. The company operates through four segments: Mobile Modular, TRS-RenTelco, Adler Tanks, and Enviroplex. The Mobile Modular segment rents and sells modular buildings designed for use as classrooms, temporary offices adjacent to existing facilities, sales offices, construction field offices, restroom buildings, health care clinics, child care facilities, office spaces, and various other purposes; and portable storage containers. The TRS-RenTelco segment rents and sells general purpose electronic test equipment, such as oscilloscopes, amplifiers, analyzers, signal source, and power source test equipment primarily to aerospace, defense, electronics, industrial, research, and semiconductor industries. It also provides communications test equipment, including network and transmission test equipment for various fiber, copper, and wireless networks to the manufacturers of communications equipment and products, electrical and communications installation contractors, field technicians, and service providers. The Adler Tanks segment rents fixed axle steel tanks for storing groundwater, wastewater, volatile organic liquids, sewage, slurry and bio sludge, oil and water mixtures, and chemicals; vacuum containers for sludge and solid materials; dewatering boxes for the separation of water contained in sludge and slurry; and roll-off and trash boxes for temporary storage and transportation of solid waste. The Enviroplex segment manufactures and sells portable classrooms directly to public school districts and other educational institutions in California. McGrath RentCorp was founded in 1979 and is headquartered in Livermore, California.

8 tykkäystä

Kiitos, tämä vaikuttaa mielenkiintoiselta nostolta pidempään pitoon ![]() .

.

Harmi vaan, että Nordnetin lainoitusarvo on 0%, kun osakepaino noussut yli 100%… Käsittelyssä mennee pari kuukautta, että saa arvioitua, edellinen pyyntö on vielä jonossa. Muuten omalta osalta ainakin Nordnetin aspa toiminut hyvin ja nopeasti, ettei mene turhaan haukkumiseksi ![]()

2 tykkäystä

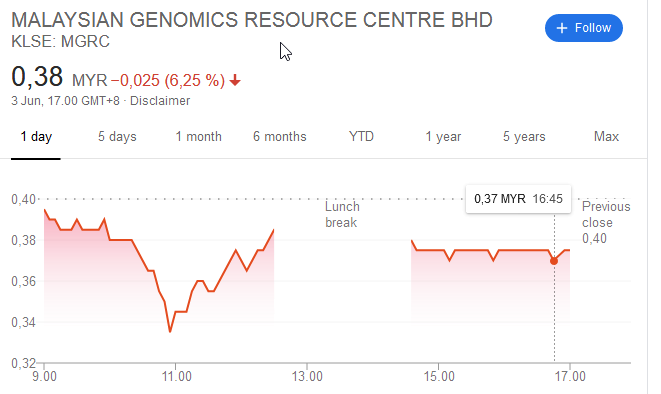

Löytyi ihan eri osake, mutta näytti hauskalta tuo “Lunch break” käppyrässä ![]() Ei ole ennen tullut vastaan tuommosta.

Ei ole ennen tullut vastaan tuommosta.

1 tykkäys

Itsellä guugeli tarjili heti tätä. Onko sulla joku Malesia suodatin päällä ![]()

Riocan REIT. Kanadasta vuokratuottoa. Korona lähes puolittanut hinnan eikä ole suuresti palautunut.

Katsokaa osinkohistoria. Maksaa ulos kerran kuussa. Kanadassa on joidenkin mukaan kiinteistökuplaa, mutta Riocanin p/b enää 0.6.

Omistaa ostoskeskuksia, asuntoja ja toimitiloja. Suurimpia vuokralaisia listattu sivuillaan. Toimari sanoo että osinko pysyy jatkossakin ja talous on ok.

Ongelmana nyt tietenkin että osa vuokralaisista ei pysty heti maksamaan, osa ei ehkä koskaan. On silti ihme että tätä saa vielä näin halvalla mielestäni mutta tätä kirjoittaessani tänään viimein tultiin reippaammin ylös.

5 tykkäystä

Kuikuilin tuossa vähän länteen taas, ja nämä kaksi tarttui silmään:

Elanders B:Om Aktien | Avanza

Elanders AB ser. B (ELAN B) osake | Nordnet

- Noussut +15 % ja nousuvaraa näkyy olevan vielä aikasta paljon

- P/E on 7,7

- P/B on 0,59

- Yhtiökokous 25.6.

Ja toinen samankaltainen, Bonava: Om Aktien | Avanza

Bonava AB ser. B (BONAV B) osake | Nordnet

- Noussut +15 % myöskin

- P/E on 9,44

- P/B on 0,65

- Toimitusjohtaja ostanut 16 % lisää äskettäin

Vaikuttaisivat ihan päteviltä “pikavoitoilta”?

6 tykkäystä

Kiitos. Vaikuttaa järkeviltä. Samaa voisin sanoa Carrier global c. Selkeesti vakaa firma sattu tulee vaan paskaa aikaa pörssii. Silti näyttää käppyrät hyvältä.

Diversified Royalty Corp, Kanadasta. Omaan silmään näyttäisi mahdollisuudelta tuottoon. Osaako joku nohevampi sanoa juuta tai jaata tästä? En luota omaan näkemykseeni.

Miten näette Hertzin (HTZ) tilanteen? pomppasi eilen melkoisesti pohjilta. Nousuvaraa olisi reilusti, mutta tilanne toimialalla ei liene helpottumassa nopealla tahdilla.

Miksi sijoittaa Chapter-11 kusessa olevaan yhtiöön kun milloin vain voi tippua diluutiota niin että hiukset päästä? Lapulla voi tietenkin pelata, mutta sijoittamista tämä ei ole.

10 tykkäystä

Eikös noi common sharet tuppaa menemään silppuriin tai kohtaavat massiivisen diluution chapter-11 velkasaneerauksessa? En koskisi noihin missään tapauksessa, koska erittäin suurella todennäköisyydellä osakkeiden arvo on kohta lähellä nollaa.

Kokemusta on Intelsatista, jossa johto päätti tehdä strategisen konkan vähentääkseen velkaansa. Siinäkin kurssi heitteli chapter 11-ilmoituksen jälkeen kymmeniä prosentteja kunnes lopulta tippu 0,39$ ja delistattiin.

Jep, juuripa näin. Perusoletus lienee että velkojat saavat hirveän läjän lappuja ja velat nollataan → olemassaolevat osakkeenomistajat dilutoidaan pyöristysvirheeksi ja lapun arvo tippuu 90-99%. Muitakin kuvioita voi tietenkin ilmaantua, mutta järjestään olemassaolevat osakkeenomistajat kustantavat juhlat. Ainoa teoreettinen syy pitää konkkalappuja on että firma jollain aikavälillä pääsee taas jaloilleen ja kurssi kirmaa kun bisnekset luistaa, mutta sitä voi joutua odottamaan vuosia ja silti saa todennäköisesti vain osan alkup. sijoituksesta. Chapter 11 dyykin pohjilta ostetut laput voivat joissain tilanteissa olla OK diili, mutta näissä haittaa iso volatiliteetti ja se että et tiedä mikä lopullinen velkasaneerausohjelman kuvio. Isolla riskillä pelaamista, ei sijoittamista.

Sijoittamisen voi aloittaa kun saneerausohjlema on hyväksytty ja voi taas jotenkin arvioida lapun arvoa vs. bisneksiä ja on selvä että firma pääsee pois Chapter 11-tilanteestaan ja on joku tie takaisin normaalitilaan.

2 tykkäystä

Juuri näin, minulla ei ollut tarkkaa käsitystä yrityksen viimeisimmästä tilasta mistä syystä ajattelin kysäistä teidän riskianalyysia näin lyhyen kaupankäynnin perspektiivistä. Riskit ovat tässä ainakin omaan makuun turhan suuret, vaikka tuottopotentiaalia löytyy jos jaksaa veivata.

Q1 jälkeen tuli vähän alas. Tällaisen löysin kun selailin.

- RioCan Real Estate Investment Trust has received a consensus rating of Hold. The company’s average rating score is 2.40, and is based on 2 buy ratings, 3 hold ratings, and no sell ratings.

According to analysts’ consensus price target of C$20.41, RioCan Real Estate Investment Trust has a potential upside of 26.4% from its current price of C$16.15.

Täytyy harkita pitkään pitoon.

Ostettu pieni positio.

1 tykkäys

Otin 5% painolle pörssisalkusta suoraan tuossa 15 CAD kohdalla. Tässä nyt selvästi ylireagoitu tuleviin ongelmiin ja tuntuu että joka puolelta kaikki konkkakypsät pajatkin raketoi vaan niin miksi tämä RIOCAN-REIT on sitten niin alhaalla. Tylsä sijoitus varmasti mutta minä haenkin kuukausittaista tilipussia tästä. Q1 meni ok vuokrien suhteen mutta kiinteistöjen arvonnousun puuttuminen syö raportoitua tulosta vrs. vertailukausi. Luvuthan löytää netistä helposti.

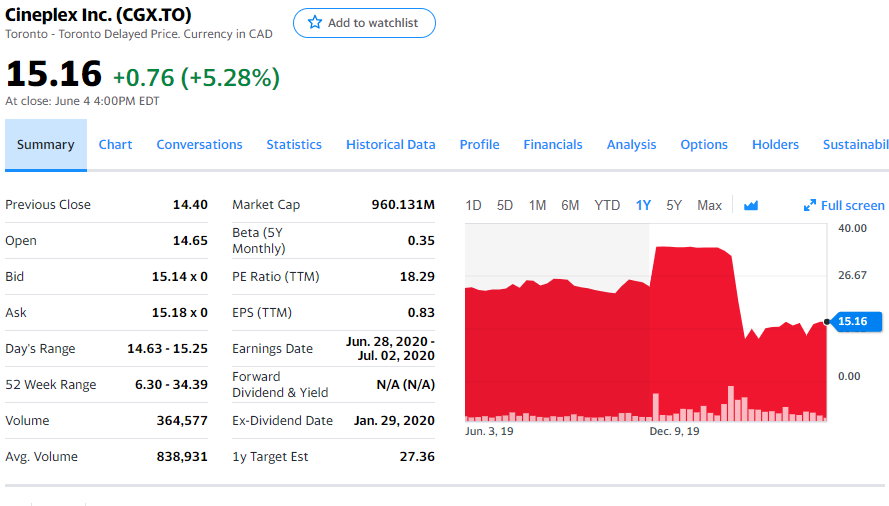

Tässä toinen Kanadasta tankkaamani yritys CINEPLEX (1% pörssisalkusta tässä). Syyt ostolle: leffateattereissa korona näkyy isosti kurssissa ja muutenkin moni uskoo niiden kysynnän laskevan pysyvästi streaming-palveluiden kasvaessa. Cineplexissä on kuitenkin erityinen jännitysmomentti päällä koska CineWorld (UK) on tarjonnut osakkeista 34CAD kappaleelta ja markkina selvästi olettaa että kauppa ei toteudu. Nyt kesäkuussa pitäisi selvitä miten käy. Odottaa viranomaislupia ja ennen kaikkea varmasti molempien osapuolten taloudellisen tilan paranemista. Kauppa ei toteudu ainakaan jos Plexin velat ylittää 725 miljoonaa CAD. Cineworldhan itsessään dumpattu 90% vuodessa, mutta nyt ottanut jo 20 → 90gpx kurssi takas mikä on lupaavaa Plexinkin kannalta. Plexin pohjat alle 7cad, nyt 15 cad siis. https://ca.finance.yahoo.com/news/cineplex-provides-status-investment-canada-120000983.html

Oletan että koronan takia lykättyjä leffajulkaisuja tulee yhtenä tykityksenä syksymmällä mikä voisi boostata näitä leffateattereitakin. Toivottavasti.

5 tykkäystä

CenterPoint Energy, Inc (CNP)

Ostin n.5% painolle salkkuun. Syy ostolle, Miettinyt omaa hajautusta energia-alalla. Aiemmin omistanut vain Fortumia, omasta mielestä tämä (hyvä) lisä. Toimittavat ja varastoivat myös kaasua ja asiakkaita n.7milj. Osinko ollut myös nouseva pitkään. Koronadipistä jäi ostamatta, mutta vielä ehti mukaan. Euroopasta olisi saattanut löytyä myös jotain mielenkiintoista, mutta amerikka kiinnosti enemmän.

Saa ja pitää kommentoida kiitos!

5 tykkäystä

Kuinkahan sitten menee, uskaltaako porukka olla pidemmän aikaa samassa läjässä. Sehän on se koronan yleisin leviämistapa. Varsinkin jos syksyllä tulee (arvioiden mukaan) vähänkään isompi toinen aalto.