Vilkaiskaapas muutkin tätä ja sanokaa mielipiteenne asiaan, koska en vain saa päätäni sen ympärille miksi CVS Health:ia lyödään niin kovaa. Kyseessä on iso apteekkiketju jenkeistä, jolla on myös Aetna kaupan jälkeen toimintaa kuluttaja health care vakuutuksissa.

Kurssi valui aikaisemmin, mutta tulos on parantunut koko ajan, ja nyt coronan aikaan firma julkaisi todella hyvän q2. CVS pyörittää tällä hetkellä mm. isoa testauspaikkojen verkostoa.

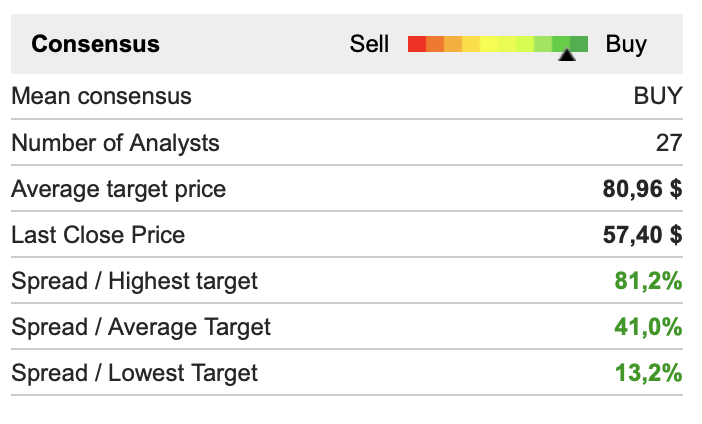

Analyytikkokonsensus on melko bullish ja ollaan alimmastakin targetista valuttu reilusti ohi. Mitä tulee itsellä mieleen niin voisiko tulevat vaalit ja Bidenin ennuste voittajaksi vetää tätä alaspäin? Biden oletettavasti jatkaisi Obaman politiikkaa, ja sosialisoisi terveydenhuoltoa edelleen, jolloin CVS health ja käytännössä kaikki lääkeyhtiöt ja sairaalat voisivat olla vaikeuksissa.

Olen itse aloittanut tähän ostot. p/e 10, p/b lähestyy 1. Osinkotuottokin on näiltä tasoilta jo 3,5%, joka on muuten jäädytetty tuolle tasolle vain Aetna ostoksen vuoksi. Paatunut arvosijoittaja ei voi kuin ostella tämän valuessa tätä salkkuun.

Joo ostin joskus huhtikuussa ja myin varmaankin viikon omistuksen jälkeen suunnilleen samaan hintaan, onneksi. Näyttää jääneen mönkimään samoihin lukemiin. Ajattelin tosiaan arvosijoitukseksi jo silloin. Nyt lienee melko turvallinen ostos kun ei ole noussut yhtään muiden mukana. Silti niin tylsä firma, ettei ainakaan minua kiinnosta ostella. Varmaan oikeen hyvä valinta osinkosalkkuun.

Mutta sanoinhan minä iso ja tähän se ansa omassa ja muiden härkien ajattelussa saattaakin kompastua. Yritys on niin suuri ja sitä seurataan niin monen analyysitalon ja analyytikon toimesta, että yksityisen sijoittajan on käytännössä mahdotonta saada minkäänlaista informaatioetua tai yrittää väittää, että markkina on nyt väärässä.

Kuitenkin kesältä löytyy esimerkki vastaavasta kokoluokasta Berkshiren osalta, jolloin yritys oli räikeasti pitkään alihinnoiteltu, ja kurssi lähtikin sieltä korjaamaan.

Yritän miettiä että otanko tässä kiinni putoavaa puukkoa, mutta onhan tämä nyt ainakin lukujen valossa alihinnoiteltu? Tietääkö joku jotain, minkä vuoksi kurssi vain putoaa ja putoaa?

Eipä tuosta hirveästi saa kyllä irti. Historiaan peilaten on käyty testaamassa All-Time-Low:ta.

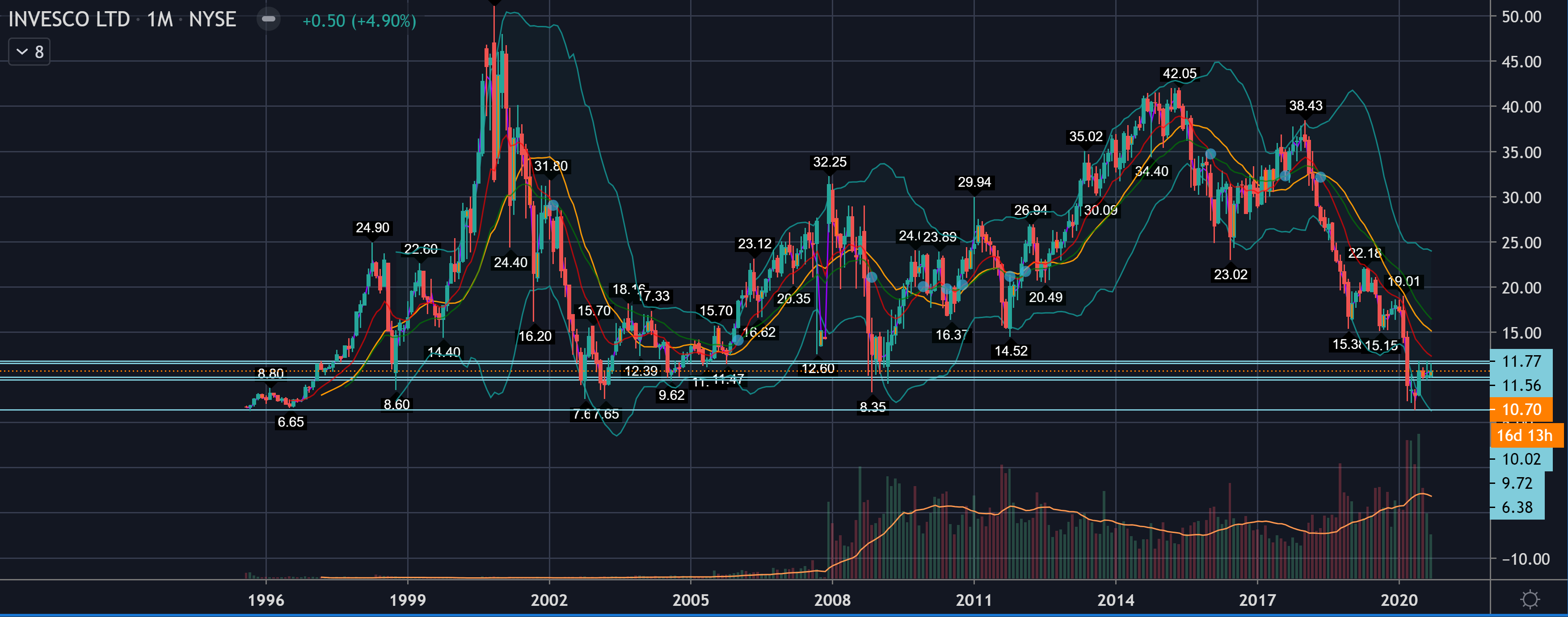

Daily on lähinnä tiukkeneva EQ, mutta tosi pitkässä vaakasuuntaisessa liikkeessä käytännössä.

Mollivoittoista tosiaan on Invescon kurssikehitys ollut viime vuodet, toisaalta monella verrokilla on yhtä surkeat käppyrät ja sektorin arvostuskertoimet ovat yleisestikin varsin matalalla tasolla.

Itselle nuo sisäpiirin ostot ovat kyllä aina positiivinen signaali varsinkin jos kyse on suuremmista summista, olkoonkin kuinka “firman mies” kapteenina niin 3 milj.$ alkaa olla jo semmoinen rahamäärä että tuskin kukaan sitä ihan huvikseen sijoittaisi jos ei uskoisi oman firmansa tarinaan.

Kävin tuossa lävitse matkailuun liittyviä osakkeita, koska ne ovat vielä tilanteen epävarmuuden ansiosta osittain poljettuja. Silmiin osui Trivago, Expedian osittain omistama “hakukone”. Eikös tuossa nyt muidenkin mielestä pitäisi olla aika lailla poljettu osake? trivago N.V. (TRVG) Stock Price, News, Quote & History - Yahoo Finance

Kuten @Torniojaws totesi laskutrendi on pitkä. Kun ajatellaan matkailuun liittyvää nettikauppaa, niin kilpailuasetelma on mielestäni suhteellisen vakiintunut, eikä kokonaisvolyymissakaan ole odotettavissa suurta kasvuloikkaa koronaa edeltävään tilanteeseen edes koronapandemian jälkeen. Trivago on tehnyt tappiota käytännössä koko ajan, vuoden 2019 oli poikkeus. Jos uskot liiketoiminnan toipuvan voitolliseksi koronan jälkeen, voi olla hyväkin, jos taas tappiot jatkuvat entiseen malliin, niin tuskinpa tuottokaan on kovin hyvä.

Mielestäni kannattaa pohtia ostaako ensisijaisesti hintaa vai liiketoimintaa.

Mulle tällaiset matkailuun liittyvät hakukoneet ovat sen verran outoja yrityksiä bisnesmalliltaan, että lähinnä siksi kysyin. Autovuokraamoissa ja lentoyhtiöissä on osunut ihan hyvin, mutta tämä olisi hyppy uuteen. Lähinnä kai Expedia ja Booking pörssissä ovat tähän asti jyränneet.

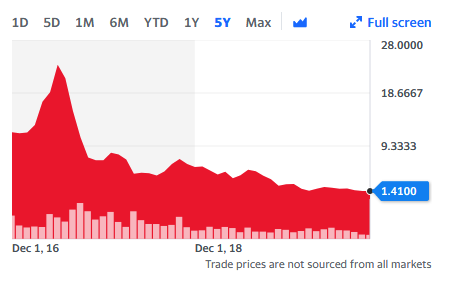

Itsekin katselin, että onpas reipas nousu ollut, mutta olikin todellisuudessa +9000 sijaan -30%. Onko tuossa jokin splitti tapahtunut juuri? Tuo näyttäisi olevan OTC lappu ja niitä ei ainakaan jossakin kohtaa saanut suoraan NN ostettua, vaan piti melkarin kautta tehdä = erittäin isot kulut. Nyt kyllä näytti, että olisi ostonappia voinut painaakiin, mutta enpä viitsinyt kokeilla

Rokotteen tulo ja julkistus lähenee vääjäämättä päivä päivältä. Oletan, että Koronan takia eniten kärsineet ja pohjille jääneet yhtiöt ottavat ison pompun ylöspäin heti kun rokote alkaa olla valmiina ja tällä voisi vähän spekuloida.

Suomesta tulee mieleen ainakin NoHo ja Wärtsilä. Sitten on tietysti matkailusta riippuvaiset firmat, mutta niistä en kovin innostunut ole, sillä jos rokotteessa kestää, niin pääomaa voidaan tarvita lisää ja omistus laimentua.

Jos Suomea katsoo, niin varmaan Finnair ihan omilla luvuillaan ja sitten NoHo ja hiukan Citycon jotka hyötyisivät eniten rokotteen jakamisen käynnistymisestä.

Finnairin voisi kuvitella nousevan lähes rakettimaisesti 0,4 € → 4 € pintaan ainakin piikki, josta sitten laskeutuu “oikealle” tasolle varmaan 2,5 - 3,5 € välimaastossa, jonka jälkeen palautuisi normaalitasolle kvartaalien mukaan. Matkustajia löytyisi ainakin alkuun varmasti siihen tahtiin, että lähes lento kuin lento on täynnä.

Ihan hitusen on pakko epäillä että Finskin market cap nousee rokotteesta viiteen jaardiin edes hetkellisesti, ei lähellekään. Se olisi melkein tuplat mitä ATH joskus 2017?

Mitä tulee näistä koronakärsijöihin niin hiukan NoHo kyllä kieltämättä houkuttelee. Onnistuessaan pysymään kassavirtapositiivisena voi olla aika maukas keissi. Finnairista en osaa niin sanoa. Samaa mieltä, että voisi kyllä ainakin sitten hetken olla patoutunutta kysyntää kun rokote kattaa tarpeeksi jengiä ja muutenkin yleinen ilmapiiri on salliva matkailulle ylipäätään. Mutta mille tasolle se sitten pysyvämmin jatkossa asettuu? Ei mitään aavistusta.

Siksi puhuinkin piikistä Finnair on kuitenkin siinä mielessä ulkomaillakin tiedossa, että hyvinkin löytyy ostajia. Sitten se piikki kipuaisi jenkkiosakkeiden/robinhoodien tyyliin täysin irti reaalitaloudesta/market capista. Sieltä se sitten laskisi nopeasti myös takaisin oikeisiin arvoihin kun ensi-innostus laantuu.