Helmerich&Payne tuotti parissa päivässä hyvän tilin, kiitos @Luke7 vinkistä. Hyppään varmaan ensi viikolla uudelleen kelkkaan jos hinta laskee.

Itse olen negatiivisella puolella IT-konsultoinnin suhteen. Akuutti pandemia hankaloittaa uusien suurten projektien aloittamista. Pitkittynyt pandemia johtaisi massairtisanomisiin ja sitä kauttaa pitkittyneeseen liikevaihdon laskuun. Nousu tulee jossain vaiheessa, mutta näkisin ACN:n pohjat vasta siellä, kun pandemian pahin vaihe on ohitettu.

4 tykkäystä

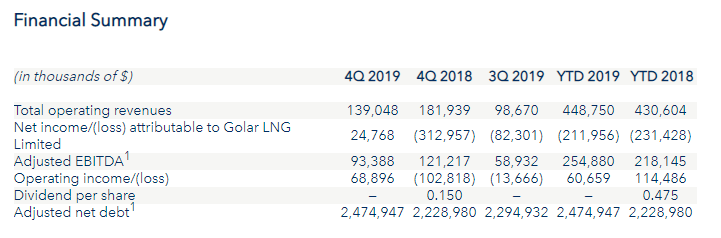

Ihan uusi tuttavuus itselle tuo Golar.

LNG:n kysyntä varmasti pidemmällä tähtäimellä on kasvutrendissä ja Golar on ottanut vahvasti näkemystä sen suhteen, portfolio on laaja kattaen lähes koko tuotantoketjun.

Lyhyellä tähtäimellä talouden hidastuminen tuonee takapakkia tähänkin trendiin. Omaan silmään yhtiön velkaisuus näyttää huolestuttavalta, 10 x ebitda velkalastilla seilaaminen kohti taantumaa tai jopa lamaa ei houkuttele.

2 tykkäystä

Verizon kiinnostelisi itseä. Analyytikoille ei juuri liiemmin maistu. Tasaista menoa ollut vuosikymmenet. 4,5% osinkotuotto ja ensi viikolla irtoaa yksi erä. Luulisi, että kohta näihin vastaaviin turvakohteisiin kaadetaan rahaa säkkikaupalla.

Mietteitä?

1 tykkäys

Golarin EBT on ennustettu nousevan rajusti, juuri nyt on aukeamassa iso laitos Brasiliassa joka takoo takuuvarmaa tuottoa.

Olen ehdottoman bullish GLNG:n suhteen, youtubesta löytyy helmikuulta hyvä video jossa yksi analyytikko avaa todella kauniisti casen.

4 tykkäystä

@OttoJ Olen myös pohtinut Verizonia tai AT&T:tä. Luulis, että nämä kuuluu vähiten koronahittiä ottaviin, joka tosin näkyy jo pienempänä osakkeenhinnan laskuna. Toisekseen hämmästelen esim. merkittävästi pienempiä P/E lukuja verrattuna suomalaiseen verrokkiin. Trailing 12kk P/E Verizon 12 ja Elisa 29. Miksiköhän moinen arvostusero?

1 tykkäys

Joo sitä mäki. AT&T:a vihataan koska velkaa reippaasti enemmän ja tähän markkinatilanteeseen surkee mediabusiness. Verizonilla velkaa kohtuullisemmin, vajaa 50mrd vuosi käyttökatetta (30mrd liiketulosta) ja 135mrd velkaa (100mrd pitkäaikaista).

Joku viisaampi vois kertoa näistä tarkemmin.

1 tykkäys

Tuo GLNG kyllä rupesi kiinnostamaan. Olisikohan ensiviikolla tästä hyvä aloittaa ostoa? Salkunhoitaja Gabriel Castro sanoo, että tämän käypä arvo voisi nyt olla 26 Dollaria. Why Golar LNG Is One Of The Best But Overlooked Compounder Opportunities (NASDAQ:GLNG) | Seeking Alpha.

3 tykkäystä

Itse olen pysytellyt erossa AT&T:stä ja Verizonista, koska ei ymmärrys millään riitä käsittelemään moisten monialayritysten toimintaa. Elisa ja Telia riittävät hyvin itselleni, ja niiden bisneksistä on paremmin perillä, joten sijoituspäätökset ovat rationaalisia eivätkä mitään leap-of-faithejä, että toivotaan parasta. Ostelee sitten jenkeistä mieluummin Facebookin tai Alphabetin kaltaisia puljuja, joille ei tahdo löytyä vastineita kotimarkkinoilta.

AT&T:han osti vastikään Time Warnerin (nykyinen WarnerMedia), jonka voisi kuvitella ottavan aivan järkyttävää hittiä näissä olosuhteissa (elokuvayhtiöiden uudet tuotannot jäissä ja satojen miljoonien hintaiset valmiit leffat pölyttyvät hyllyssä julkaisua odottaen). Vissiin pistävät isosti paukkuja mm. HBO Maxiin eli striimaukseen, mutta tuleeko tuo ikinä kantamaan hedelmää, kun kilpailijana on Netflix (+ Apple + Disney + …), eikä tällä hetkellä taida edes olla tekeillä yhtäkään hittisarjaa (a’la GoT). Kuka myöskään ymmärtää, miten teleoperaattoribisnekset jenkkien ulkopuolella (Meksiko, Brasilia etc) pyörii? Ja tämä kaikkihan tietenkin kulminoituu siihen järkyttävään velkaisuuteen.

3 tykkäystä

Kiitos vinkistä, vaikuttaa ihan mielenkiintoiselta. Jonkun verran vesibisnes kärsinee teollisuudelle toimituksista. Isossa kuvassa puhtaan veden tuottaminen ja jakelu on kasvava bisnes.

1 tykkäys

Siihen itsekkin tartuin, mutta tutustuin ennen ostoa hieman pintapuolisesti. Nyt tutustunut lisää niin kyllähän tuo tulee todennäköisesti salkussa pysymään pidempäänkin ja mahdollisesti lisäilen.

2 tykkäystä

Itse kevensin loppuvuodesta Teliaa ja Elisaa ja laitoin niistä osan Verizoneen. En näihin ole kovin paljon perehtynyt mutta tuolloin Verizon vs. AT&T vertailussa kallistuin Verizoneen siksi, että koin sen olevan enemmän puhdas operaattori kuin mediatalo ja kun olin operaattoria enkä mediataloa ostamassa niin valinta oli olevinaan selkeä. Liittymien yms määrät tulevat todennäköisesti kasvamaan entisestään kun niitä alkaa olla yhä enemmän autoissa ja monissa muissa laitteissa. 5G lisää käyttömahdollisuuksia entisestään.

Koronan aikana Elisan kurssi pitänyt varsin hyvin ja osittain sen takia myin loputkin Elisat pois kesken koronan. Vaikka varmaankin tulee tekemään ihan ok tuloksen, niin ilman koronojakin nykyinen kurssitaso olisi huikea. Osinko pieni ja vaikea nähdä selkeää kasvua. Itse näkisin enemmän lasku kuin nousupainetta siinä vaiheessa kun syklisten yhtiöiden kurssit alkavat palautumaan koronaa edeltävälle tasolle.

2 tykkäystä

Tismalleen samalla päättelyllä päädyin Verizoniin, jota tuli viime viikolla salkkuun. Mielestäni Elisa on tappiin hinnoiteltu hyvän markkina-aseman omaava yhtiö, ei siinä mitään vikaa ole kuin nykyhinta.

2 tykkäystä

Mites New Residential Investment? Valtio omistaa pienen siivun, et tuskin annetaan painua konkkaan. Sisäpiiri on ostellu lisää jo aikaa sitten (18-20.3.). ![]()

5 tykkäystä

Tuohon Verizon vs AT&T -keskusteluun lisähöysteenä, että kyllä ne kaikki hyötyvät tästä koronan aiheuttamasta murroksesta. Mutta, ehkä jokerina kannattaisi perehtyä T-Mobileen, jonka fuusio Sprintin kanssa avaa sille aivan uudenlaisia mahdollisuuksia kilpailla markkinajohtajaa ja kakkosta vastaan, koska Sprint-diilin myötä T-mobile saa pääsyn valtakunnallisessa kilpailussa tärkeään 5G-taajuuteen - jollaista muilla ei ole.

Lisäksi, tämä etätyön, -opiskelun ja -elämän trendi tulee jatkumaan nyt kun koronan myötä huomataan, että monia asioita voi tehdä kotoa. Tämä tukee paitsi operaattoreiden, myös niiden alihankkijoiden tilannetta. Ja siitä kentästähän meillä löytyy oma liian rajusti potkittu “tulevaisuuden toivo/menneisyyden tähti” (valitse näkökantasi ![]() ) eli Nokia, jonka kurssi ei ole vieläkään kunnolla toipunut korona-romahduksesta, vaikka rakas kilpailija Ericsson on noussut jo lähes koronaa edeltävälle tasolle, ja korona-trendi suosii näitä yhtiöitä. Lisäksi, Nokian näkymiä tukee monet toimialan ulkopuoliset seikat, ei vähimpänä poliittiset tekijät - eräs D. Trump on jo pitkään ollut Nokian paras myyntimies. Aiheesta enemmän Nokia-palstalla, jossa on varsin ansiokasta keskustelua Nokian näkymistä.

) eli Nokia, jonka kurssi ei ole vieläkään kunnolla toipunut korona-romahduksesta, vaikka rakas kilpailija Ericsson on noussut jo lähes koronaa edeltävälle tasolle, ja korona-trendi suosii näitä yhtiöitä. Lisäksi, Nokian näkymiä tukee monet toimialan ulkopuoliset seikat, ei vähimpänä poliittiset tekijät - eräs D. Trump on jo pitkään ollut Nokian paras myyntimies. Aiheesta enemmän Nokia-palstalla, jossa on varsin ansiokasta keskustelua Nokian näkymistä.

Across the UK, for example, Vodafone reports that mobile voice traffic has increased by 56% and broadband traffic is up 15%. Fixed broadband usage has increased by more than 50% in Italy and Spain. In Canada, it has spiked up by 60%.

3 tykkäystä

Se, että ei päästetä konkurssiin ei takaa vielä suojaa osakkeenomistajalle.

Syitä: valtio voi rahoittajana neuvotella hyvin huonon diilin osakkeenomistajan tuottojen kannalta lainoja tai muuta rahoitusta antaessaan. Tyypillisesti yrityksen osakkeiden lukumäärä kasvaa, jolloin tulos per osake ja osinko per osake pienenee merkittävästi.

2 tykkäystä

Kumpi olisi parempi yhtiö ostaa Carnival vai Royal Caribbean Cruises? Molemmat ovat laskeneet n. 75% reilussa kuukaudessa, mutta mielestäni on täysin selvä juttu, että Jenkit palaavat laivoille ajan kanssa aivan samaan kasvavaan tahtiin, mitä on viime vuodet olleet. Luottamuksen palautumiseen menee ehkä kaksi vuotta, mutta kunhan nämä firmat selviävät pahimman yli, niin kurssit tulevat palautumaan.

Ilmeisesti jakavat “in-ship money” rahojen palauttamisen sijaan ja näin ollen saavat pitää rahaa kassassa. Ainakin Carnivalin kohdalla oli tällainen uutinen.

Onko ajatuksia onko jompi kumpi yhtiö velkojen kanssa pahemmissa vaikeuksissa? Itse ajattelin, että jos vielä kuvitellaan laivojen nopeaan paluuseen merille, niin laskuvaraa paniikissa voisi vielä olla.

2 tykkäystä

Carnival vaikuttaisi äkkiseltään lukujen perusteella olevan paremmassa kunnossa, mutta en tunne yhtiöiden toimintaa kovin hyvin eikä minulla ole tietoja velkojen maturiteeteistä tai mahdollisista kovenanteista.

Itsellä on kokemusta vain kahdesta Carnivalin risteilystä. Sen perusteella reilusti yli puolella oli hyttikortti, jonka saa kun risteilee useasti ja tämä porukka ei jatkossakaan laivoja hylkää. Carnival on enemmän koko kansan yhtiö, hinnat n. 20-30% RCC halvempia ja vähän basic-meininki RCC:n ökylaivoihin verrattuna. Itsekin ehkä kallistuisin enemmän sijoittamaan tässä tilanteessa Carnivaliin. Olisi mukava päästä ostamaan -90% alkuvuoden tasosta, vaatisi vielä nykykurssin puolitusta.

3 tykkäystä

Monta artikkeliä lukenut ja Carnival on näissä jokaisen voittanut mutta käyhän lukasemassa ja jos löydät lisää niin vielä parempi.

2 tykkäystä