TransMedics perustettiin sen nykyisen toimitusjohtajan Waleed Hassaneinin toimesta vuonna 1998 ja on perustamisestaan lähtien toiminut jollain tavalla elinsiirtojen parissa. Yhtiön markkina-arvo pyörii viestin kirjoitushetkellä 3 miljardin dollarin kohdilla.

TransMedicsin tärkein tuote on patentoitu OCS-laite (Organ Care System), joka on kannettava, usean elimen normoterminen säilytys- ja arviointilaite, joka matkii ihmisen fysiologiaa, minimoi iskemiaa (verenpuute) ja mahdollistaa kuljetuksen aikana tapahtuvan elinten optimoinnin. Laite on ainut FDA:n hyväksymä usean elimen eri elimen siirtoon soveltuva alusta. Tämän lisäksi vuoden 20223 Q4:sta alkaen yritys lanseerasi NOP-ohjelman (National OCS Program), joka käytännössä on sitä, että yhtiö on tarjonnut omia kuljetuspalveluitaan (ilma- ja maakuljetukset) elinten siirtämiseen. Aikaisemmin yritys käytti ulkopuolisia palveluntarjoajia, mikä osoittautui kalliiksi, epäluotettavaksi ja jopa vaaralliseksi. Tämän lentokonepalvelun avulla yhtiö kykenee tarjoamaan sekä elinten säilytyksen että kuljetuksen.

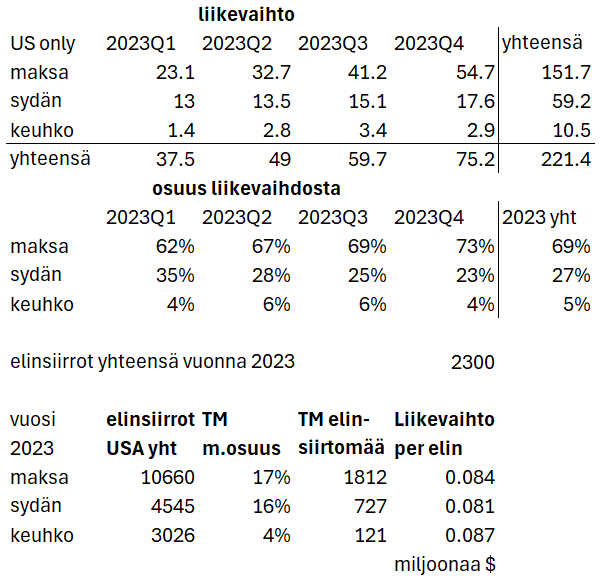

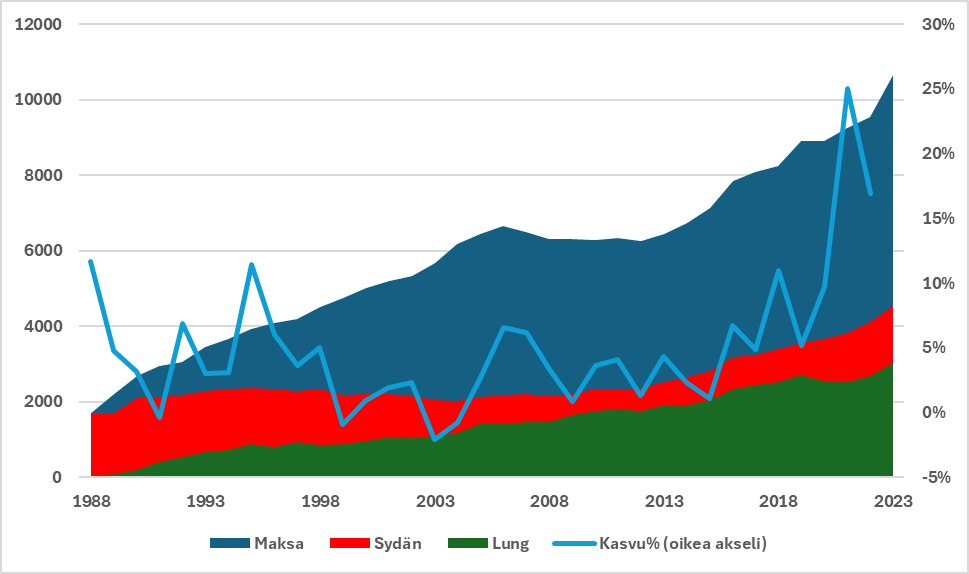

Yhtiö julkaisi juuri Q4 raporttinsa vuodelle 2023, joka oli heidän ensimmäinen kvartaali, jossa he tekivät positiivisen nettotuloksen (GAAP). Liikevaihto kasvoi 81.2 miljoonaan dollariin, prosentteina +159% y/y ja 22% q/q. Elinten määrässä tämä tarkoitti 1000->2300. Yhtiön tavoitteena on saavuttaa 10 000 elimen vuositahti vuoteen 2028 mennessä. Liikevaihdosta 97% tulee heidän elinsiirtobisneksestä ja noin 95% yhtiön liikevaihdosta tulee Yhdysvalloista. Yhtiö toimii muutamien elinten siirtojen kanssa: maksan, sydämen ja keuhkojen. Näistä selvästi suurin “sektori” on maksa, jonka osuus elinsiirtojen kokonaisliikevaihdosta oli 73%, sydämen 23% ja loput, eli 4%, tulee keuhkoista. Yhdysvaltojen ulkopuolinen liikevaihto kasvoi +51% y/y, mutta muodostaa tosiaan vain noin ~5% liikevaihdosta.

Yhtiöllä on myös palveluliiketoimintaa, johon sisältyy kirurgisesta hankinnasta ja elinten hallinnasta veloitetut lisämäärät, joihin sisältyy myös elinten hankinnasta ja elinsiirtojen logistiikasta veloitettu määrä, mukaan lukien lento- ja maapalvelut. Yhtiö hankki vuoden 2023 aikana 11 lentokonetta voidaakseen tarjota omaa “kuriiripalveluaan” elinten siirtoa varten, hellä on tarkoitus laajentaa tämä määrä 15-20:een, vuoden 2025 H2 mennessä. Aikaisemmin elinsiirtolaitokset ja TransMedics ovat joutuneet luottaneet charter-lentoihin tai pienempiin paikallisiin toimijoihin, jotka eivät olleet käytettävissä 24/7/365, toisin kuin TransMedicsin lentokoneet. Tämä palvelu tuo ainakin lievän kilpailuedun. Q4:n aikana yhtiö kykeni toteuttamaan 35% lennoista omilla lentokoneillaan ja tämä osuus on tarkoitus nostaa 80%:iin.

Markkinaosuuksista: yhtiön mukaan heillä on elinsiirtovolyymeissä 17% markkinaosuus maksoissa, 16% markkinaosuus sydämissä ja 4% markkinaosuus keuhkoissa. Yhtiön mukaan tässä on selvästi kasvuvaraa ja heidän innovatiivinen teknologiansa on jopa kasvattanut näitä markkinoita elinsiirron onnistumistodennäköisyyden kasvamisen kautta. Palveluliiketoiminta muodosti 39% elinsiirtoihin liittyvästä liikevaihdosta. Koko vuodelta palveluliiketoiminnan bruttomarginaali oli 29% ja tuoteliiketoiminnan bruttomarginaali oli 77%.

Yhtiön vuodelle 2024 antama ohjeistus:

- Liikevaihto 360-370 miljoonaa $ (49%-53% kasvu y/y)

- Bruttomarginaali 63%-64% (vuonna 2023 64%).

Perinteistesti yhtiön antamat ohjeistukset ovat olleet erittäin konservatiivisia ja niitä nostetaan vuoden mitaan.

Jos yhtiö vaikutti kiinnostavalta, suosittelen lukemaan/kuuntelemaan heidän viimeisimmän osarin, josta löytyy paljon yhtiöön liittyvää tietoa.