Erinomainen tulos ja vuoden lopulla olevasta tilauskertymästä voi suoraan päätellä erittäin hyvää starttia vuodelle 2023.

Ohjeistus nouseva liikevaihdosta ja tuloksesta.

Suurin kotimainen kilpailija lopettanut konkurssin myötä.

Nordic Talc näyttäisi etenevän hyvässä myötätuulessa. Yhtiöllä täytyy olla positiivinen käsitys projektista oman toimitusjohtajan palkkaamisen johdosta. Uudet kotisivut osoittavat selvästi hankkeen etenemistä.

Toivottavasti saavat YVA:n päätökseen seuraavan 6 kk kuluessa.

Tulikiven Q4-raportti oli odotetusti vahva energiakriisistä seuranneen tulisijojen kysyntäaallon avittamana. Hurjan kysynnän keskellä on hankala arvioida mille tasolle yhtiön kestävä liikevaihto asettuu, mutta yhtiön kasvanut markkinaosuus kotimaassa ja vientimarkkinoilla lupailee hyvää myös pidemmän päälle.

Tässä on Salkunrakentajan juttu, jossa on lainattu yhtiön toimitusjohtajaa ja Thomasta. Inderesin materiaaleja lukeneelle juttu ei tarjoile juurikaan uutta, mutta ihan ok tiivis juttu.

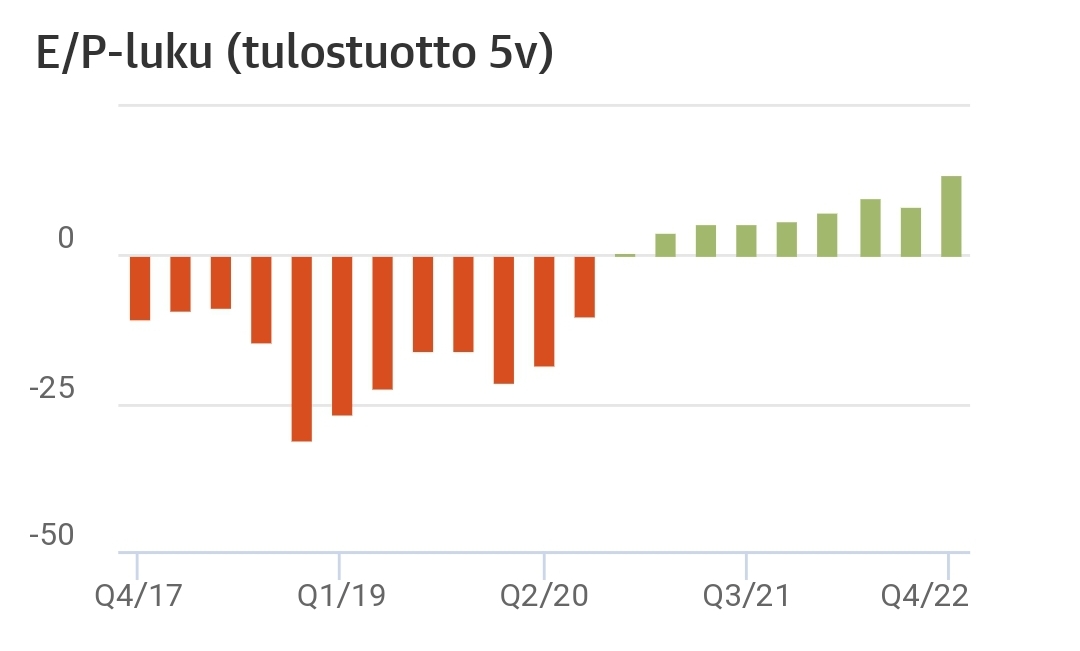

Jokainen taaplaa tyylillään. Kiinnostaisi Juurikkiakin tuo Q4/22 tulostuotto 13,64%, mutta mistä voi arvioida, pysyykö hyvä tekemisen taso, kun suurin akuutti kysyntä haalenee. Aiempi tulostuottotaso ei oikein vakuuta.

Ps. tulostuotto suhteuttaa nettotuloksen ja pörssiarvon. Miinukselle se menee vain, jos nettotulos on miinuksella, sillä pörssiarvo ei miinukselle mene.

Tilauskanta on kyllä korkealla. Toisaalta kertooko se tuotannon alitehosta, vai tehdäänkö tilauksia jo rakennusten aloitusvaiheessa puolen vuoden päähän? Epäilen. Jaksaako myyjät myydä, kun toimitukset on sitten hitaita?

Uunisepät ei kyllä ollut Tulikivelle edes kovin tärkeä kilpailija. Nunnauuni ei ole mennyt konkurssiin.

Ainakin yhtiö haluaa näyttää, että projekti on tärkeä. Uusia kotisivuja saa tilattua halvalla, ei kerro mitään. Vanhat sivut olivat paremmat. Niissä myytiin talkkikaivosta. Uusilla sivuilla on aika kevyttä pöhinää projektista, suunnattu enemmän meille sijoittajille.

Mielestäni tilauskirjojen kasvu on ainoastaan hyvä asia ja osoittaa myynnin kasvua. Yhtiöhän ei ole raportoinut minkäänlaisista tuotanto-ongelmista. Päin vastoin yhtiö on raportoinut myynnin voimakkaasta kasvusta.

En näe mitään syytä sille, että yhtiö esittelisi osakkeenomistajille virheellistä tietoa talkkihankkeesta. Päin vastoin yhtiö on satsannut hankkeeseen huomattavasti ja palkannut Nordic Talc Oy:öön oman toimitusjohtajan, josta aiheutuu huomattavia kustannuksia yhtiölle. Päin vastoin yhtiön kasvaneet panostukset hankkeeseen pidemminkin osoittavat yhtiön uskoa hankkeen toteutumiseen.

Eihän tämä mikään ohimenevä ilmiö tule olemaan. Paksu tilauskirja on erinomainen asia. Harva yritys pystyy tuplaamaan tuotantoa jos kysyntä kasvaa. Tai sitten ollaan oltu aiemmin vajaakäytöllä. Nordic Talcista toivoisin jotain tietoa ja samoin liikevaihto- ja tulosennusteisiin numeroita. Tuo ” Tulikivi arvioi liikevaihdon ja vertailukelpoisen liikevoiton kehittyvän positiivisesti vuoden 2023 aikana vuoteen 2022 verrattuna.” on todella epämääräinen ilmaisu.

Vähän aiheen vierestä, mutta nyt on kovaa myyntimiehen höpö höpöä.

Jos ajatellaan vaikka sähkölämmitteinen ilpillä varustettu pientalo, joka kuluttaa 20 000 kWh vuodessa. Sähkön kokonaishinnalla 15 snt/kWh (tähän se voisi pidemmällä aikavälillä palata) vuosikustannus on 3000 €. Sisältää lämmityksen lisäksi lämpimän käyttöveden ja normaalin käyttösähkön. Tietysti noilla loppuvuoden sähkön hinnoilla voi laskea koviakin säästöjä, mutta käytännössä säästöissä puhutaan normaaleilla sähkön hinnoilla satasista tai max. ykköstonneista, joka edellyttäisi jo ilmaista lämmityspuun saantia, joka yleensä aiheuttaa vähintään työtä.

Jos puuta joutuu ostamaan ja sähkön hinnat palaa tuonne 5-10 snt/kWh tasolle (+siirto ym.), niin takka jää siihen tarkoitukseen jossa se on ollut viimeiset vuosikymmenet: koristeeksi ja tunnelman luojaksi. Toki myös varajärjestelmäksi.

Käsitykseni mukaan Vuolukiven louhinta päättyy Suomussalmella talkkilouhinnan seurauksena. Nordic Talcin on tarkoitus hyödyntää nykyiset rakennukset talkintuotannossa.

Yhtiö ei ole ainakaan tiedottanut, että Suomussalmen louhoksen lopettamisella oli negatiivista vaikutusta vuolukiven tuotantomääriin. Toisin sanoen yhtiö pystyisi korvamaan Suomussalmelta louhitun kiven muista louhoksista. Tämän pitäisi tarkoittaa samalla kokonaistuotannon tehostumista, kun Suomussalmen tuotanto siirtyy muihin jo olemassa oleviin toimipisteisiin.

Laaja valikoima Tulikiven tuotteita tarjolla. Hinnat ovat kotimarkkinoita korkeammat, mikä kuitenkin viittaa siihen, että kauppa käy, koska tarjolla ei kannata pitää tuotteita, joille ei ole kysyntää.

Jossakin kirjoituksessa epäiltiin Tulikiven kapasiteettia vasta kysyntään, mutta K_Lenotin postaus torstailta osoittaa, että kapasiteetissa on vielä tilaa kasvulle ennätyksellisestä tilauskirjasta (per 31.12.2022) huolimatta.

Todella kiinnostavaa nähdä q1:n tulosjulkistuksessa 3 kk liikevaihto ja tilauskirja per 31.3.2023.

Maksumuurin takana, joten en pystynyt lukemaan. Otsikon mukaan kysyntähuippu on “saattanut” jäädä taakse. Olisi mielenkiintoista lukea mihin tämä ajatus perustuu, mutta emmeköhän saa tähän tietoa vajaan kahden viikon kuluttua Q1:n julkistuksen yhteydessä. Erinomainen mallisto ja panostus vientimarkkinoihin voi hyvinkin siivittää myynnin pysyvästi aiempaa korkeammalle tasolle.

Ainakin Saksassa kuluttajien luottamus ensi talveen lienee melko matalalla, kun hallitus päätti sulkea viimeisetkin ydinvoimalat ennen varmuutta energian riittävyydestä.

Teksti yllä viitannee kuluttajien luottamuksen vuoksi investointien vähenemiseen, mutta voi myös lukea, “kuluttajien luottamus ostoenergian saatavuuteen ensi talvena voi olla matala”, kun hallitus päätti sulkea viimeisetkin ydinvoimalat ennen varmuutta energian riittävyydestä.

Mahdollisuudet olisi kunnon jytkyyn jos esim Saksassa yhtäkkiä heräävät että lämpö voikin ensi talvena oikeasti loppua ja täytyy itse varautua. Kysynnän moninkertaistuminen ja Tulikivestä tulisi hype-lappu. Talkki huomioiden, jopa yritysostokohde, Heikki alkaisi olemaan eläkeiässä lähivuosina. Itse etsiskelen kymmenkertaistujia ja Tulikivellä selkeästi potentiaalia siihen se lähtöpiste oli 0.1eurossa, itse toki veivannut kymmeniä kertoja sen jälkeen lappuja ulos ja sisään että en tiedä mikä lopulta on oma ostohinta.

Kaasuvarannot ovat nyt hyvällä tasolla. Tämä ei kuitenkaan tarkoita sitä, että luottamus järkevän hintaisen energian riittävyyteen ei olisi rakoilemassa.

Ilman akuuttia energiakriisiäkin Keski-Euroopan markkinat ovat mahdollisuus kasvattaa merkittävästikin liikevaihtoa. Ainakin vuodenvaihteen tilauskirjat perusteella kauppa käy erittäin hyvällä tasolla. Mikäli sama jatkuu per 31.3.2023, voi jokainen tehdä omat päätelmät nyt kun kaasuvarantojen tason ollu koko tämän vuoden vuodenaikaan nähden korkeat.

Nordic Talc Oy:n kohdalla ei liene syytä mennä asioiden edelle, vaikka yhtiön tekeminen hankkeen osalta onkin määrätietoista. Yhtiöön tehdään selvästi panostuksia, mikä osoittaa luottamusta hankkeeseen. Hankkeen arvottaminen tällä hetkellä lienee kuitenkin vielä ennenaikaista, koska luvut epäonnistumisen ja onnistumisen välillä ovat niin suuria sekä absoluuttisesti että suhteessa yhtiön pörssiarvoon.