Salkku on tuottanut viime vuosina loistavasti pitkälti kotimaisten microcappien ansiosta, mutta saatavaa hajautushyötyä ei kannata unohtaa. Kotimaassa edelleen liikaa konepajoja ym. syklisiä yhtiöitä

Yksi suosikeistani Bufab julkaisi tänään tuloksen. Takuuvarmaa kehitystä haasteellisessa markkinassa markkinaosuuksia kahmien. No markkinatunnelma ei paras mahdollinen, mutta oiva esimerkki suht vakaasta ja pääomakevyestä firmasta

Vilkaisin tätä jo toista vuotta aikaa, mutta en sen ihmeemmin innostunut tästä haasteellisen hintalapun takia. Shorttaajatkin löysivät lapun, jonka takia kurssi pysynyt kurissa viimeisen vuoden aikana

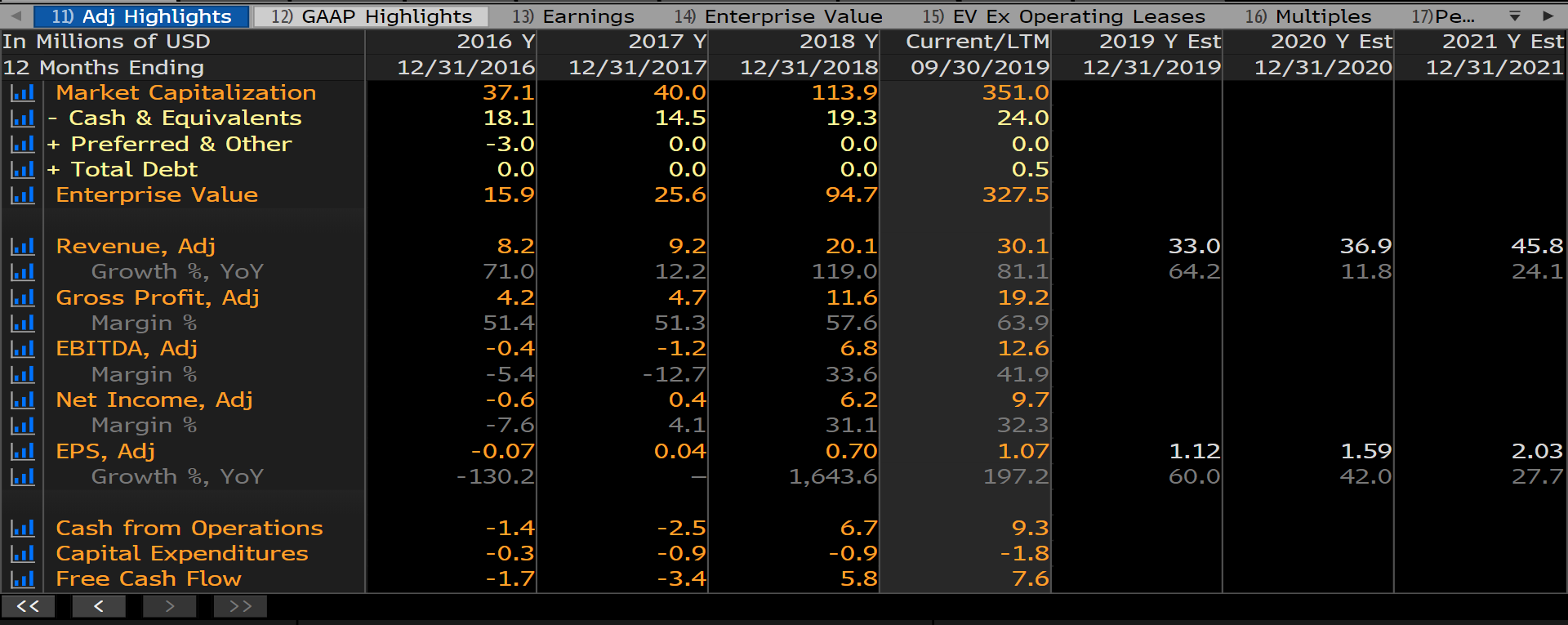

Homman leipä on siinä, että yhtiö toimittaa taustajärjestelmät Goldmanille Apple Cardia varten, vaikka tätä ei olla myönnettykään. Myynnin ollessa kvartaalitasolla yhdeksän miljoonan luokkaa tällä hetkellä on potentiaalia hurjasti jo pelkästä yhdestä asiakkuudesta

Pitää vielä tarkastella vähän tarkemmin, mutta alustavasti vaikuttaa houkuttelevalta

Sieltä lukemaan. Noudattaa hyvin pitkälti samaa kaavaa kuin lukuisissa muissakin tapauksissa. Jotain yksittäisiä filuja otettuna pois asiayhteydestä, kuvia toimipisteistä, olettamuksia liiketoiminnan heikkoudesta etc. Taitaa olla muistaakseni sama taho mikä oletti BofI:n (nykyinen Axos Bank) menevän nurin joitain vuosia takaperin.

Välillä näitä shorttaajien kohteita tulee seurattua sillä silmällä. Wirecard on tällä hetkellä koukussa kiinni ihan kohtuullisella panostuksella

"Relentless hype on social media has propelled shares to all-time highs and a monster valuation of roughly 15x trailing sales and 40x trailing EBITDA "

Tuohan on vähemmän kuin Admicomilla Tällä hetkellä EV/EBITDA taitaa olla jossain 26 tienoilla viime aikaisen tuloskasvun jäljiltä

Juuh tuttu nimi, tuli myöhemmin oltua hetken BOFI:n kyydissä kun osake painettiin niin halvaksi. Mielenkiintoinen pankki, nyt kyllä mörninyt vuosia? Pankkien sisään on kyllä vaikea nähdä, vasta kriisit kertoo totuuden…

Haha, ja Admicomin kertoimet senkun paranee (pahenee) päivä päivältä. Mielenkiintoinen toi INS, pitää penkoa hieman.

Axosin juttu viime vuosina on ollut puhtaasti valmistautuminen 10 miljardin assettirajaan Dodd-Frank Act -asetuksen mukaisesti. Yhtiö joutui ensin hidastamaan ja sitten kikkailemalla pysäyttämään kasvun, jotta tuo raja ei ylity ennen aikoja. Tämä tietenkin lisää kustannuksia etupainoitteisesti, hidastaa kasvua ja heikentää kulusuhdetta. Hyvä uutinen on, että tämä on nyt takana ja kasvu taas palannut “normaaliksi” viime aikoina. Seuraava merkittävä assettiraja taitaa olla 50 miljardia, jonne on matkaa hyvän aikaa

Yhtiö takoo aika tasaista kasvua, joten en ole ruvennut tekemään positiolle mitään. Taisin myydä ihan pikkaisen toista vuotta aikaa jossain 35 dollarin kulmilla, mutta muuten ei ole mitään suunnitelmia luopua. Uskon hyvin hoidetun ja verkon kautta operoivan pankin säilyttävän kustannusedun ja ketteryyden pitkälle tulevaisuuteen verrattuna pankkien massoihin. Legacy-järjestelmien päälle on vmaista ruveta kehittämään mitään, kun joutuu hommaamaan devaajia eläkkeeltä

Miten näet INS:n kilpailuedut? Samalla tontilla häärii Stripet ja muut jättiläishaastajat? Numeroiden valossa houkutteleva firma, mutta liikevaihdon kasvun ennakoiminen taitaa olla melko vaikeaa. Jos tulee iso asiakas, BUUM, ja jos ei niin ei… ei.

Vuosi 2020 taitaa olla pohjan rakentamista ja hapenottoa:

“For 2020, we see continued growth but not at the pace we had for the full year 2019 over 2018. But we do expect to grow and see the 2020 year as the one to catch our breath, while hardening our infrastructure to line up for higher growth in the future years. So that pretty well sums up both the third quarter and how we see the future. I think I will spend most the rest of our time talking about questions.”

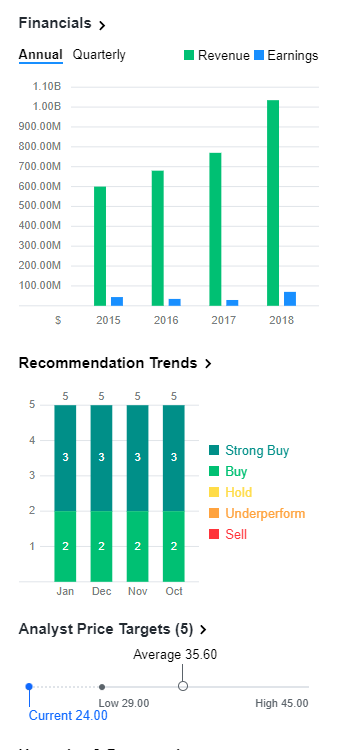

Komeasti P/S tullut alas. Samalla kassa alkaa paisumaan melko nopeasti kun kassavirta lähtee nykimään ylös.

Ei minulla ole mitään erityistä näkemystä/osaamista mikä firma olisi parempi ja missä. Onhan siellä Fiserv ykköspelurina, joka vielä meni fuusioitumaan First Datan kanssa, joten firman koko taitaa olla monisatakertainen ja resurssin sen mukaiset. Voisihan noita kilpailijoita olla enemmänkin, mutta ilmeisesti softaa ei kehitetä tuosta vain sormia napauttamalla, joten kilpailuetua on jo tätä kautta

Yhtiö ainakin markkinoi tuottavansa palvelun edullisemmin, saa ketterämmin räätälöityä palvelut ja antaa mm. lisensointimahdollisuuden softalle. Kaipa tuo jotain etua tuo mikäli on pärjännyt kilpailussa alan jättiläisten kanssa

Kasvu ei näy tunnusluvuissa:

Trailing P/E: 8,69

Forward P/E: 5,42

Viimeisen reilun neljän vuoden keskiarvo roe:lla, viimeisimmällä raportoidulla omalla pääomalla ja 10% tuottovaatimuksella osakkeen hinta on hyvinkin linjassa EPV:n kanssa. Toki yritys on tehnyt viime aikoina parempaa tuottoa omalle pääomalle, joten EPV tunnuslukukin saattaa olla alakanttiin, jos yrityksen oman pääoman tuotto jatkossa vakiintuu tuonne 20% paremmalle puolelle. Lisäksi yrityksen oma pääoma paisunut kiitettävää 29,5% tahtia per vuosi viimeiset 4 vuotta. Jos olen lukenut tarpeeksi ajatuksella pitkän Jarkko Ahoni niin hän voisi sanoa, että tällä hinnalla yritykseen sijoittava ei maksa mitään mahdollisesta kasvusta.

Nämä siitä huolimatta, että yritys on ilmeisesti ajamassa alas toimintaansa Brexitlandiassa. Jos joku on tutustunut ja ymmärtää kyseisen yrityksen bisnesmallin niin olisi ihan mielenkiintoista tietää. Ei meinaa nopealla perehtymisellä ihan auennut.

Pikavilkaisulla näyttää suht riskiseltä pikavippaajalta vähemmän maksukykyisille ihmisille. Brasilian ja Brexitlandian bisnekset tuskin piristävät sijoittajien sentimenttiä. Tulosta on oikaistu reippaasti, mistä alhainen P/E (non-GAAP bumtsi bum).

Verrokkeja mm. lähes kosahtaneet OnDeck ja Lending Club. Koko alaa vaivaa tällä hetkellä väärinkäytökset, regulaation lisääntyminen ja huono maine. Osakepoimija saa olla varovainen

Parin päivän muistin virkistämisen jälkeen vanha suola alkoi janottamaan ja päädyin ostamaan pikkuriikkisen Axos Financial -pankkia näin tulosjulkistuksen kynnyksellä. Pankin johdonmukainen suoriutuminen vakuuttaa, vaikka viimeisissä yrityskaupoissa on vielä potentiaali näyttämättä. Toinen, mikä hieman murehdittaa, on kilpailuetujen kestävyys. Muutama vuosi takaperin nettipankkina toimimisen edut olivat ilmeiset, kun muut pankit painivat kivijalkojen ja digitalisaaton alkuaskeleiden kanssa. Nyt pankkiala kommodotisoituu vauhdilla ja Axoskin saa pitää askeleen ripeänä pysyäkseen edellä.

Eteenpäin katsova P/E 9x haisee myös petollisen halvalle, mutta yhtiön tunnusluvut marginaalit ovat pysyneet vakaina viime vuodet. Pitkässä juoksussa jos 15-17 % ROE säilyy tässä on aineksia sellaiseksi tasaiseksi kumuloijaksi salkun nurkkaan.

SAN DIEGO–(BUSINESS WIRE)-- Axos Financial, Inc. (AXO) (NYSE: AX) (“Axos”), parent company of Axos Bank (the “Bank”), today announced financial results for the second fiscal quarter ended December 31, 2019. Net income was $41.3 million, an increase of 6.3% from $38.8 million for the quarter ended December 31, 2018. Earnings attributable to Axos’ common stockholders were $41.2 million or $0.67 per diluted share for the second quarter of fiscal 2020, an increase of 6.3% from $38.8 million or $0.62 per diluted share for the second quarter ended December 31, 2018.

Intrumin hieno tulos palkittiin pienellä kurssinousulla tänään. Tulos (kertaeristä puhdistettu) oli noin 27 SEK ja ohjeistus 2020 EPS on yhä 35 SEK - kurssi on tällä hetkellä 278 SEK. Osinkoa nostettiin 9,50 SEK → 11 SEK. Kaiken kaikkiaan 2020 ohjeistuksella melko edullisesti hinnoiteltu.

Tossa just kattelin rapsan läpi ja erittäin hyvältä kyllä näytti👌 aamupäivän sekoilut ton kaupan jäädytyksen takia ja tulos ilman kertaerien putsausta äkkii katottuna sai sydämen jättämään muutaman lyönnin välistä.

Intrum itellä ylivoimasesti suurin omistus ja tänään vielä suoraan avauksesta tankkasin reilusti lisää Tän kanssa kyllä nukkunu yöt rauhassa ja taas pääsee hyvillä mielin nukkumaan!

Kova suoritus jos yltää noihin 2020 tavoitteisiin ja ilmeisesti hyvältä näyttää. Kesällä vielä uutta strategian päivitystä CMD:ssä ni voi sekin antaa lisää tuulta purjeisiin.

Ohessa tiivistelmä miten tuulibisneksessä menee tällä hetkellä kahden suurimman pelurin vinkkelistä katsottuna (Vestas&Siemens Gamesa) Artikkeli kirjoitettu ennen tulosjulkkareita mutta antaa suuntaviivoja tulevaan.

Bill Ackmanin hedge-rahasto on myynyt koko omistuksensa sekä Starbucksin että ADP:n (Automatic Data Processing Inc) osalta. Siellä voitot kotiutettiin ajoissa Starbucks +73% ja ADP +50%. Tänä vuonna hermoilua näkyy varmaan enemmän ja houkutuksia voittojen kotiutuksille - noissa rytinöissä voi aina väijyä ostopaikkoja.

Onko kukaan sijoittanut musiikki alan firmoihin? Spotify tai levy-yhtiöihin?

Huomasin että Warner Music Group on listautumassa US pörssiin. En tiedä oliko se Ed Sheeranin kuva vai jutussa mainitut miljardit jotka saivat kiinnostumaan tästä vähän enemmän