En yleensä avaa ketjuja, mutta nyt olen mielestäni löytänyt sen verran kiinnostavan yhtiön, että haluaisin tuoda sen yhteiseen tarkasteluun. Avaan siis ketjun.

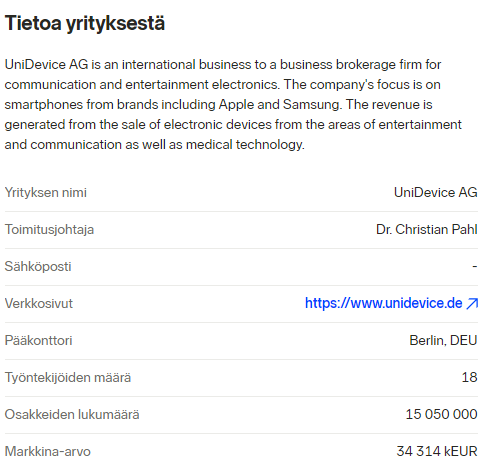

Unidevice on pieni B2B tavaroiden tukkukauppias Saksasta. Pieni hinnaltaan siis, market cap 34 miljoonaa. mutta liikevaihtoa toki euroissa puolisen miljardia.

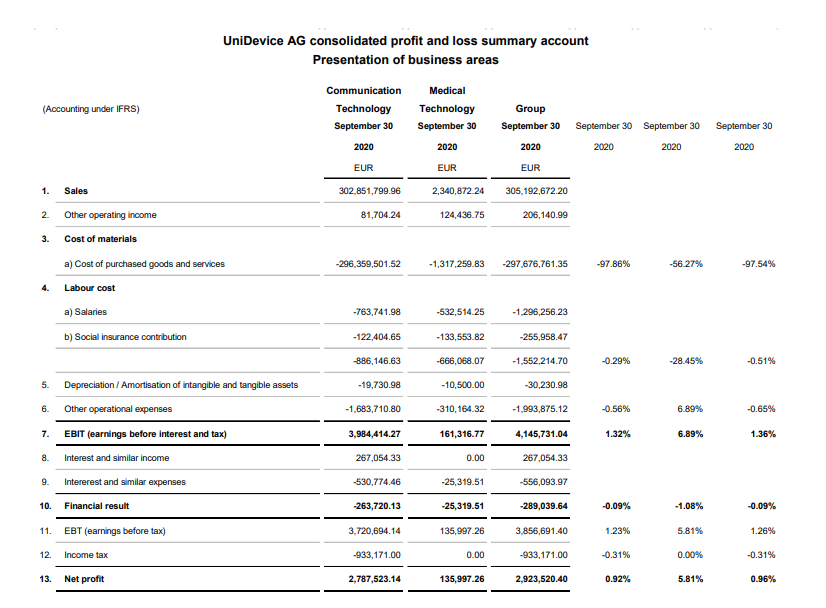

Tämä on volyymibisnestä. Kuitenkin volyymi on suurta ja kasvaa. Kenenkään muun on vaikea tulla viemään markkinaosuutta näin kasvaneelta toimijalta, koska se maksaisi paljon eikä siitä jäisi onnistuttaessakaan tulokkaalle juuri rahaa. Unidevice on kuitenkin onnistunut kasvattamaan katteitaan, ja volyymibisnestähän tämä on. Absoluuttisesti pieni parannus kannattavuudessa näkyy huomattavana monikertana tuloskasvussa. Lisäksi yhtiö on avannut pelin Medical Technology -segmentissä, jossa se pystyy älylaitteita parempiin katteisiin ja myös lisää kiitorataa kasvulle on tulossa.

Yhtiö on viime vuosina tehnyt rahaakin.

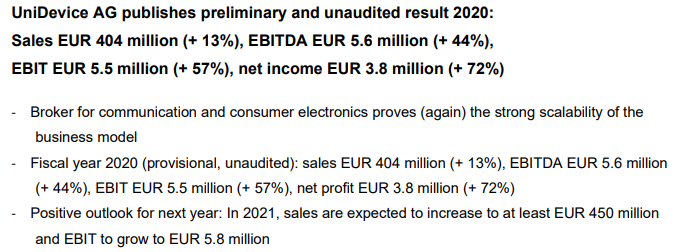

Yhtiö on julkaisemiensa preliminääritietojen perusteella vuonna 2020 tehnyt reilun 400 miljoonaa liikevaihtoa ja sillä 5.5 miljoonaa EBITiä ja 3.8 miljoonaa nettovoittoa. Lisäksi Unidevice arvioi tekevänsä vuonna 2021 vähintään 450 liikevaihtoa ja vähintään 5.8 miljoonaa EBITiä. Tästä tulisi joku 4+ miljoonaa euroa nettovoittoa, mutta saattaa tulla enemmänkin.

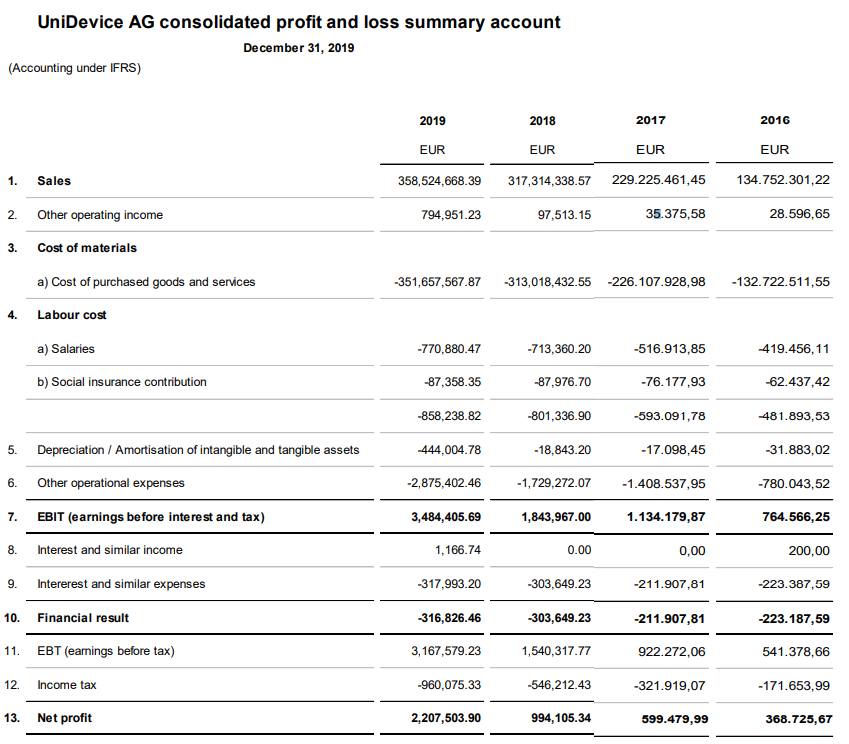

Kasvuluvut ovat kuten ne lukevat. Liikevaihto on neljässä vuodessa kolminkertaistunut ja nettotulos kymmenkertaistunut. Tämä on mielestäni kiinnostavaa siksi, että yhtiö treidaa tällä track recordilla silti TTM P/E 9:llä ja P/E 2021 on sekin luokkaa 8.

Tämä ei ole mielestäni täysin perusteltua. Jossain vaiheessa tämä oli niinkin likvidi, että viikossa vaihtui alle viiden euron edestä osakkeita, eikä siinä kukaan mitään positiota saa. Nykyisellään kuitenkin on likviditeettiä ihan kivasti. Mielestäni arvorotaatiokandidaatti ja ihan lupaavan oloinen. Varoitus: ei-SaaS, mutta voisi olla huonompikin. Nämä maksavat sitten pientä osinkoakin jos se jotain kiinnostaa.

Sisäpiiri omistaa yhtiöstä suurimman osan. Johdolla vajaa 60% ja työntekijöillä vajaa 14%. Loppu vajaa 30% on sitten floattia tai ainakin omistaja ei ole sidoksissa yhtiöön.

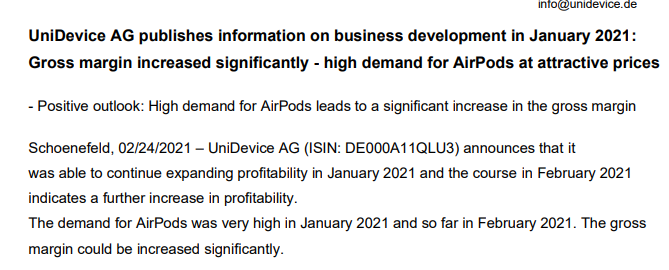

Kurssimuutoksista liiketoiminnan koon ja kannattavuuden kasvua ei arvaisi.

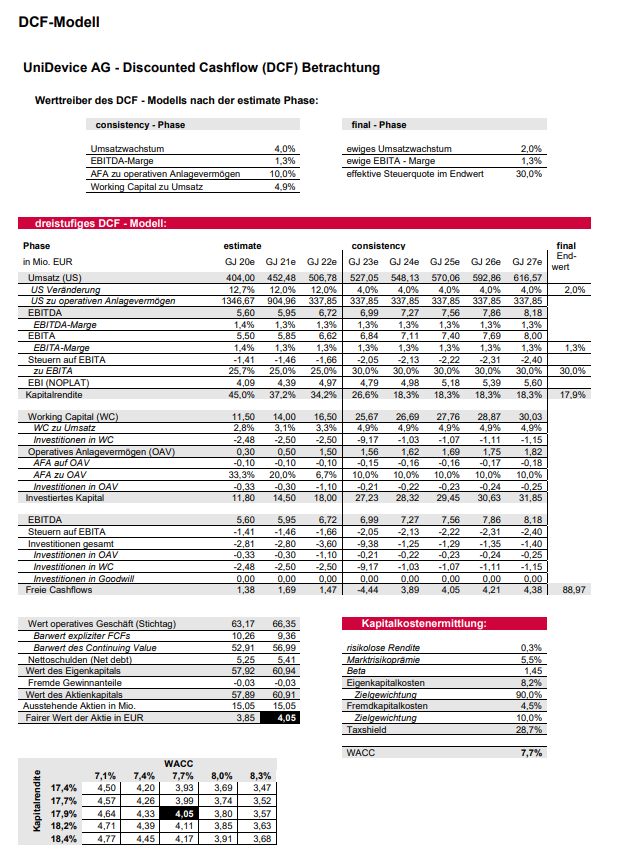

Jonkun analyytikon (GBC AG) näkemys, saksaksi.

Tämä case on mielestäni aika nopeasti luettu “liiketoiminta on hintaansa arvokkaampi”.

@Pohjolan_Eka Norsupyssy esiin?