Hiljaista on Valmetin tiedottujen tilausten osalta toistaiseksi ollut Q4:lla, mutta tälle viikolle on osunut kaksi ihan mukavaa kauppaa. Jotain lienee vielä tulossa, mutta palvelupuolella on ollut varmasti edelleen hankalaa koronarajoitusten takia.

Kun markkinoilla vaikuttaa olevan muuten hiljaisempaa, Valmetin Q4:n tilauskertymän tason määrää tietenkin pitkälti se, ehtiikö Metsä Fibren Kemin sellutehtaan uusi ympäristölupa ja sitä kautta investointipäätös tälle vuodelle. Valmetin kannalta lienee jokseenkin sama osuuko tuo kauppa lopulta Q4:lle vai Q1:lle. Ilman tuon tilauksen osumista Q4:lle yhtiön loppuvuoden tilauskertymä tuskin juhlaan aihetta antaa, mutta tilauskannan taso on edelleen pääosin varsin hyvä ja siten lähtökohta vuoteen 2021 ainakin kohtuullinen.

Osaako kukaan sanoa että missä hinnoissa pyörii noin niinku yleensäkin paperi/kartonkikoneet mitä Valmet on toimittanut? Mukavia uutisia kyllä ollut tälle viikkoa Valmetin puolelta

Silti tuntuis et on vähä käsijarru päällä, Neleskö siellä pelottelee vai shorttaajat jarruttaa? 1-9/2020 kuitenki hyvät luvut pöydässä ja nyt joulukuussa useampi julkaistu kauppa.

Jep, näin tämä on nähtävä. Lupaehdotkin lienee jokseenkin järkeviä/odotettuja, kun ainakaan välittömiä älähdyksiä ei ole Metsä Fibren suunnasta kuulunut. Toki tuo päätös on kammattava huolella läpi ennen seuraavia askelia.

Valmetin aiesopimus luonnollisesti muuttuu tilaukseksi samalla, kun nuija kopsahtaa investointipäätöksen merkiksi pöytään Metsä Fibren hallituksessa. Kuten todettua, Valmetin kannaltahan tuolla tilauksen ajoituksella (Q4 vs. Q1) ei mitään ole käytännön merkitystä.

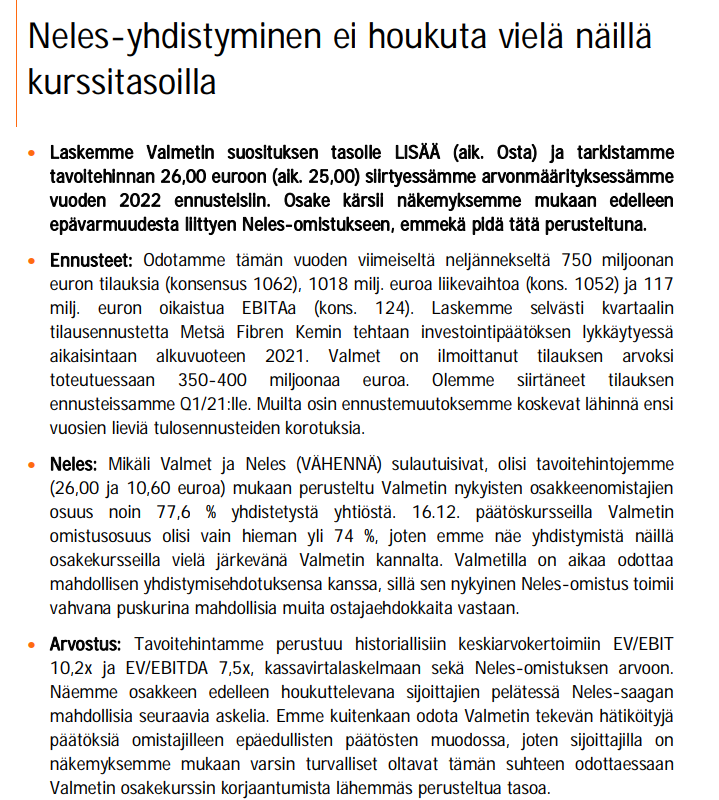

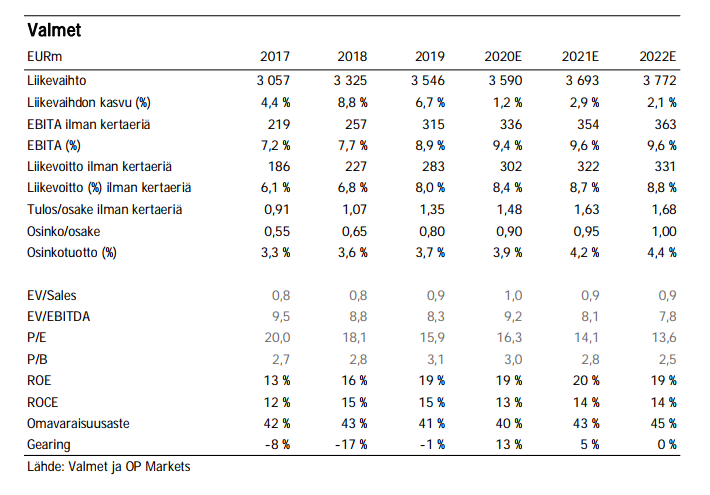

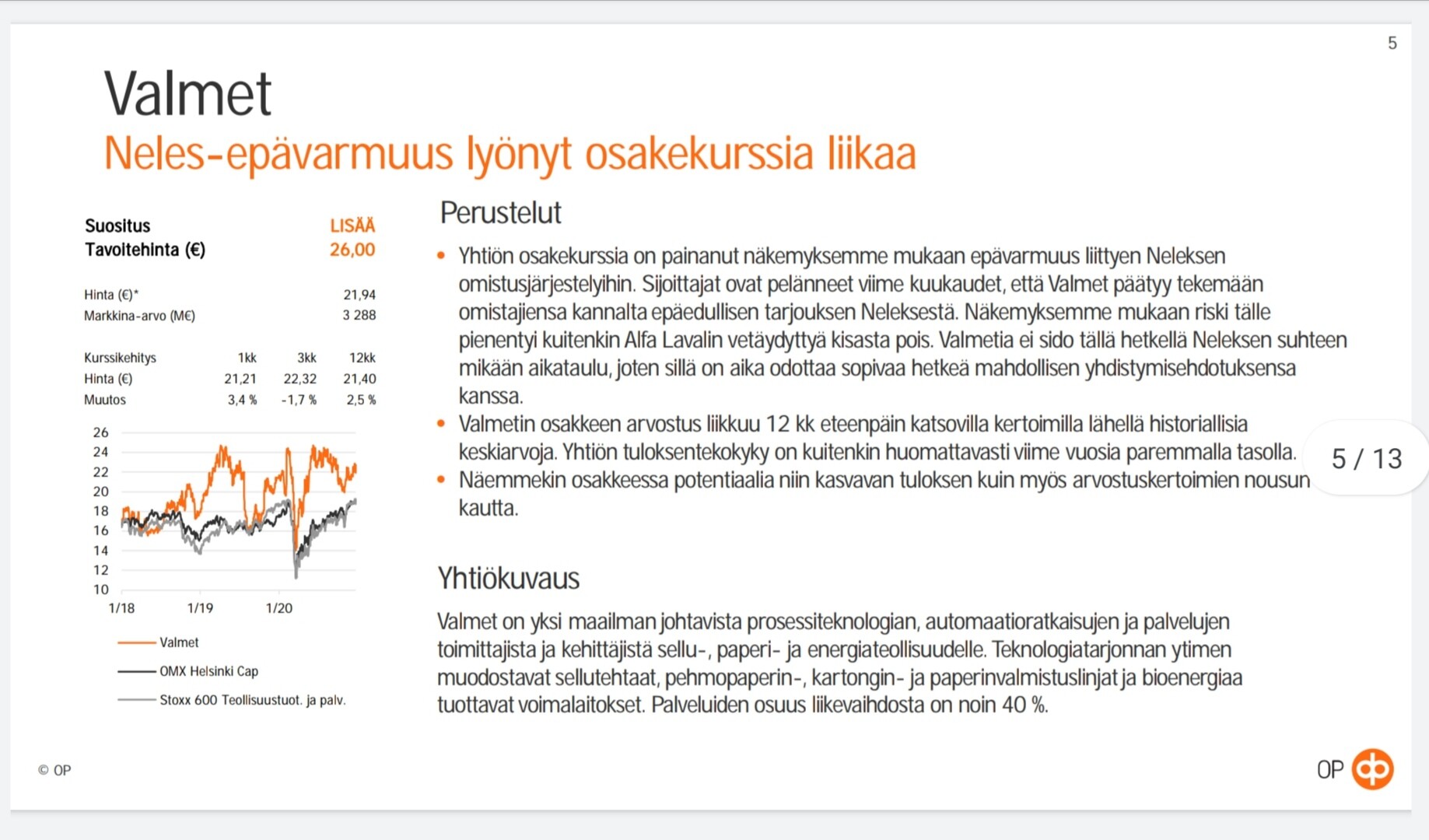

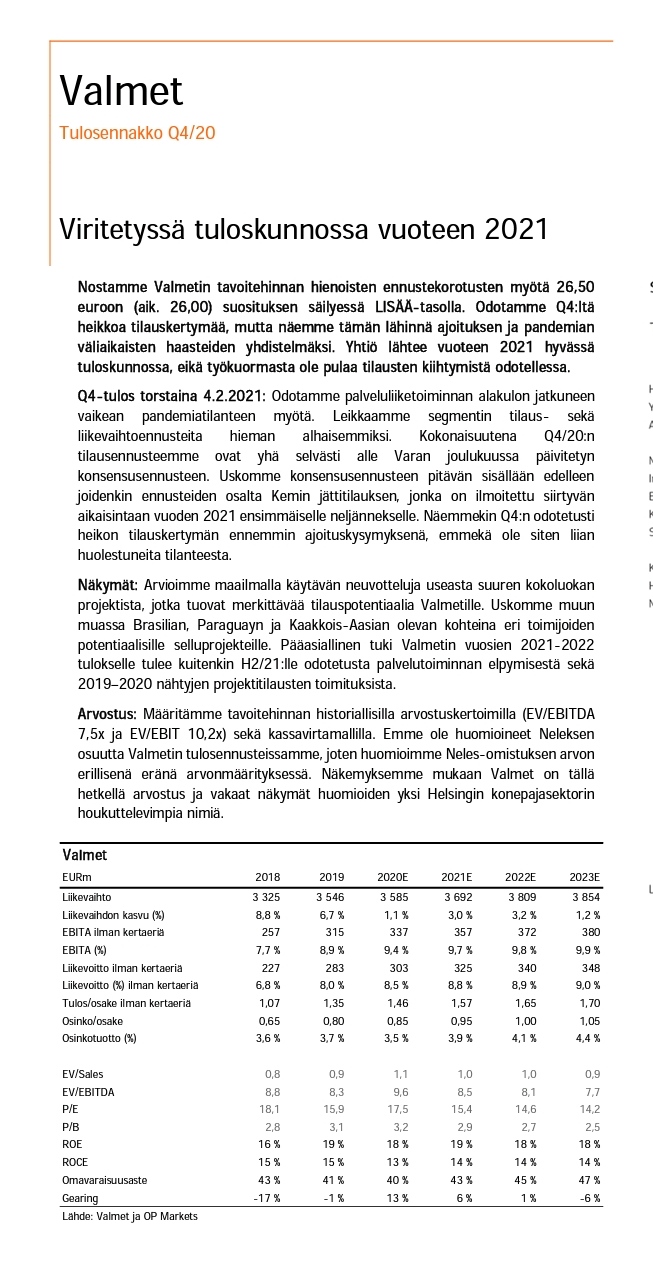

Päivittelin tänään Valmetin näkemyksen. Kurssi on toipunut vain osittain Neles-kyykystä eikä arvostus ole millään mittarilla erityisen vaativa. Rokote on hyvä uutinen myös Valmetille ja eväät maltilliseen tuloskasvuun lähivuosina ovat hyvät. Osinkotuottokin on vajaat 4 %. Näistä aineksista muodostuu mielestäni edelleen tuottovaatimusta korkeampi tuotto-odotus lähivuosille.

Aivan jäätävän kokoinen on tuo Nine Dragonsin investointisuunnitelma, olisko jopa molemmat vaiheet huomioiden maailman suurimpia yksittäisiä metsäteollisuusinvestointeja. Toteutuessaan tuosta hankkeesta riittäisi kyllä isoja laitekauppoja (ja myöhemmin huoltosopimuksia) niin Valmetille, Andritzille kuin Voithillekin, vaikka koko investointisummasta pääosa menee toki rakennuksiin ja oheisinfraan. Nine Dragons on jonkun verran UPM:ää ja Stora Ensoa pienempi firma etenkin liikevaihdolla ja myös viime vuosien käyttökatteella mitattuna, joten isoa palaa ovat nielaisemassa. Kiinassa toki muskelia tärkeiksi koettujen hankkeiden toteuttamiseen saatanee.

Miten näette Valmetin etenevän Neleksen kanssa nyt kun Valmetin kurssi on korjannut ylöspäin ja vaihtosuhde olisi otollisempi? Vai onko nykyinen status quo paras tilanne Valmetille?

Metsä Tissue on valinnut Valmetin toimittamaan yhtiön Mäntän tehtaan PK 10 -pehmopaperikoneen laajan uusinnan. Toimitukseen kuuluu myös pehmopaperikoneen ohjausjärjestelmä. Investointi on osa Metsä Tissuen Tulevaisuuden pehmopaperitehdas -ohjelmaa. Tavoitteena on parantaa tehtaan energia- ja tuotantotehokkuutta ja kasvattaa sen tuotantokapasiteettia. Samalla tuetaan tuotteiden laadun parantamista kuluttaja-asiakkaiden odotusten mukaisesti.

Tilaus sisältyy Valmetin vuoden 2021 ensimmäisen neljänneksen tilauksiin. Tilauksen arvoa ei julkisteta.

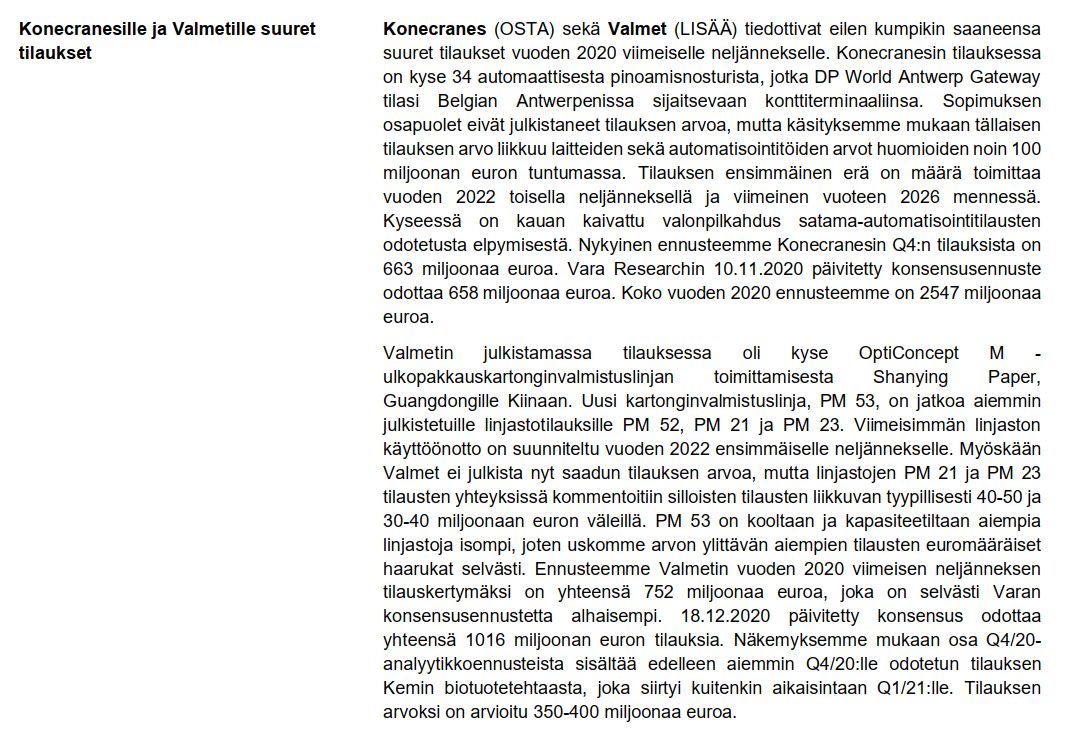

Valmet toimittaa uuden OptiConcept M -ulkopakkauskartonginvalmistuslinjan sekä merkittävät automaatio- ja palvelupaketit Shanying Paper, Guangdongin Zhaoqingin tehtaalle Kiinaan. Uudella kartonginvalmistuslinjalla (PM 53) valmistetaan testliner-lajeja, ja se jatkaa Shanying Paperin liiketoiminnan laajenemista Guangdongin alueella. PM 53:n käyttöönotto on suunniteltu vuoden 2022 ensimmäiselle neljännekselle.

Tilaus sisältyy Valmetin vuoden 2020 neljännen vuosineljänneksen saatuihin tilauksiin. Tilauksen arvoa ei julkisteta.

Jälkimmäinen lienee keskikokoinen muutaman kymmenen miljoonan euron kauppa Valmetille ja siten hyvä lisä Q4:n muuten luultavasti hieman ohuen puoleiseen tilauskertymään. Mäntän koneuusinta sen sijaan on luultavasti pienehkö muutaman miljoonan euron kauppa.

Kieltämättä kurssit ovat liikkuneet Valmetin kannalta suotuisaan suuntaan, vaikka toki mistään valtavista ja käänteentekevistä muutoksista ei ole kyse. Myös uutisvirran suhteen on ollut hiljaista, joten epäilisin Valmetin pyrkivän jatkamaan lyhyellä tähtäimellä asemasotaa ja Nelesin liiketoiminnan kehittämistä. Nelesin hallitukseenkin on tulossa muutoksia, joten keväällä voisi olla optimaalisempi aika taas hakea omistusratkaisuja, jos kurssitasot sen mahdollistaisivat.

Voith on ihan relevantti kilpailija Valmetille (lähes) aina, kun potentiaalisia pehmopaperi- tai kartonkikonetilauksia on pöydällä, vaikka Valmet onkin kiistatta saanut viimeisen 2-3 vuoden aikana repäistyä hieman etumatkaa. Voith vahvisti asemiaan pehmopaperisegmentissä ostamalla noin vuosi sitten italialaisen Toscotecin. Todennäköisesti myös Mäntän keississä Voith on ollut kisassa mukana.