Mikäs Valmetia tänään painoi? Kurssilasku -5,39% tälle päivälle. Kauppasotakommentitko tässä on taustalla vai hyvän osarin ja kurssinousun jälkeistä korjausta alaspäin?

Samaa ihmeteltiin täälläkin! Onko viisaamilla jotain mielipidettä asiasta.

Ihan normaali korjausliike, 17.5% nousun jälkeen.

1 tykkäys

Tosiaan Valmet on noussut vahvan Q3 raportin jälkeen reippaasti lyhyessä ajassa ja ihan aiheesta, ainakin omasta mielestäni. Tämän päivän laskulle en näe yhtiö/alakohtaista selitystä, joten kurssinousun jälkeinen korjausliike tulee ensimmäisenä mieleen.

Yhtiönä Valmet on mielestäni onnistunut strategiassaan ja tämän johdosta tilauskirjat ovat kiitettävällä tasolla. Tulevat lähiajan näkymät vaikuttavat hyviltä. Valmet on maailman johtava sellu-, paperi- ja energiateollisuuden teknologia- ja palvelutoimittaja jonka kannattavuus Q3 oli 9,5 % ja joka koheni lisääntyneen liikevaihdon lisäksi korkeamman bruttokatteen ansiosta.

1 tykkäys

Energia-liiketoimintalinjajan markkinanäkymät, jotka muodostuvat seuraavan siis seuraavan 6 kuukauden työkuormasta ja tilausnäkymistä, ovat Valmetin kolmeportaisen asteikon keskellä tasolla tyydyttävä. Tilanne lienee siis kokonaisuutena vielä jokseenkin siedettävä, joskin viime aikojen vähäiset tiedotteet kattilatilauksista ovat voineet johtaa jo matalahkoon työkuormaan joissakin yksiköissä. Toisaalta rikkipesureiden yhä kohtuullinen tilanne tukee varmaan liiketoimintalinjan kokonaiskuvaa. Energiamarkkinoilla tilanne on muun muassa Wärtsilänkin kommentteja heijastellen epävarma ja tämä heijastunee yhä myös Valmetin kattilatilausten toteutuneisiin tilauskertymiin ja tilausnäkymiin. Soodakattiloista Valmet sen sijaan voi hyvinkin saada tilauksia lähiaikoina (lisäksi Q3:lle osunut suuri sellutilaus Etelä-Amerikkaan voi sisältää hyvinkin soodakattilan) ja niiden toimittamisessa voidaan käsittääkseni käyttää myös kattilapuolen resursseja. Kokonaisuutena Energian työkuorma ja tilausnäkymä on tuskin vielä hälyttävillä tasoilla, mutta yksittäisten yksiköiden osalta hajontaa löytyy varmaan molempiin suuntiin ja tilannetta on tarkkailtava.

2 tykkäystä

Valmet on ilmoittanut useista uusista tilauksista Q3 jälkeen, joten luulisi tulevankin kvartaalin tilauskirjalukemat olevan suotuisat. Tässä juolahti mieleen voisiko tuo Q3 tilauskanta saada jatkoa Q4:n osalle ylittäen miljardin tilauskannan toistamiseen. Siis vaikuttaako realistiselta?

Ennustamanne oikaistun EBITA-%:n lähivuosien taso 9% on tosiaan Valmetin ilmoittaman lukeman puolivälissä. Tämä on jo hyvä, mutta näkisin, että onnistuneiden yrityskauppojen ja tehtyjen tehostamistoimien ansiosta oikaistu EBITA 10% on hyvinkin saavutettavissa vuoden 2020 aikana.

1 tykkäys

Tiedotuskynnyksen ylittäneitä sellutilauksia on jo tähän menneessä Q4:lle tullut noin 200 MEUR:lla, minkä lisäksi Palveluista ja Automaatiosta tullee jokseenkin vakaat kertymät myös Q4:llä. Lisäksi UPM:n projektiaikataulut huomioiden Uruguayn laitetoimittajat vahvistunevat Q4:n tai Q1:n aikana. Itse uskon, että UPM:n Uruguayn projektin laitteet menevät jollain suhteella jakoon Valmetin ja Andrtizin kesken, koska laitetoimitusten kokoluokka on niin suuri (lienee 800 MEUR:n luokkaa) jopa Valmetin ja Andritzin skaaloihin peilattuna. Jokatapauksessa vähemmistöosuuskin tästä projektista olisi iso tilaus Valmetille. Jos UPM:n Uruguayn hankkeen tilaus osuisi Q4:lle miljardin kertymä alkaisi olla jo kasassa, sillä lisäksi jotain pienempää projektikauppaa Selluun ja Energiaan (ml. rikkipesureita) sekä Papereihin toki tulee myös Q4:llä, vaikka taloustilanne ja yleinen epävarmuus voikin rokottaa kysyntää etenkin ei-strategisissa pienprojekteissa. Lisäksi Papereissa projektikauppa on käynyt jo pitkään niin kuumana, että heikompien tilauskertymien kvartaaleja on väistämättä edessä (mahdollisesti jo Q4:llä).

Huomioitavaa toki on, että suuriin selluprojekteihin painottuvan tilauskertymän katerakenne ei olisi optimaalinen Valmetin vuosien 2020-2021 kannattavuuden perspektiivistä. Murheena tämä on kuitenkin huomattavasti tilauspulaa ja matalaa työkuormaa pienempi (olettaen tietysti, että isoja ja vaativia projekteja ei sössitä).

6 tykkäystä

Kiitos kattavasta vastauksesta. Tosiaankin ilmoitettuja tilauksia Q4:lle on jo ihan mukavasti sisässä ja lisää ehtii vielä tulemaan. Esille ottamasi UPM:n Uruguayn projekti on tosiaan sitä kokoluokkaa, että siitä riittää tilauskantaa sekä Valmetille että Andritzille. Tämän laitetoimitusten kokoluokan ollessa 800 MEUR luokkaa, niin ojalan laskuopilla puolet siitä tekisi sievät 400 MEUR. Tämä saattaisi olla aika lähellä Valmetin osuutta ky diilistä.

Palveluista ja automaatiosta Valmetille kertyy vakaata tilauskirjoihin, kuten asian toitkin esille. Kate % ed. mainitulla sektorilla uskoisin olevan verrattain hyvää luokkaa. EBITA-marginaalin kehitys kvartaaleittain tänä vuonna on ollut nouseva ja Q4 kvartaalin osalta oletan sen jatkavan samaan suuntaan.

Paperikoneiden valmistuksen puolella ologopoli on vahvistumassa edelleen, kun Voith (Valmetin tärkein kilpailija ja markkinakakkonen paperi-, kartonki- ja pehmopaperikoneissa) aikoo hankkia pehmopaperipuolella jonkinlaisessa markkina-asemassa olevan italialaisen Toscotecin. Valmetille yhden potentiaalisesti aggressiivisen (hinta)kilpailijan poistumisesta tuskin on haittaa, mutta osakkeen ison kuvan kannalta asia ei tietysti ole erityisen suuri.

Valitettavasti kaupan hintaa ja/tai tarkempia tietoja Toscotecin numeroista ei julkaistu.

4 tykkäystä

Minkäslaista tulosjulkistusta Valmetin kohdalle on seuraavaksi syytä odotaa? Onkohan siellä kauppa käynyt talouden turbulensseista huolimatta?

Valmet jatkaa sellupajatson tyhjentämistä, yhdessä Andritzin kanssa toki. Yhtiö kotiutti juuri Q1:lle merkittävä tilaus Lenzingin ja Duratexin liukosellutehdasprojektista Brasiliasta. Tänä vuonna putkessa on vielä ainakin UPM Uruguay ja todennäisesti myös Metsä Fibre Kemi.

Q4:lle osui myös isompi sellutilaus ja todennäköisesti kohtuullista tilausvirtaa muilta sektoreilta, joskin palveluiden orgaaninen kasvu on luultavasti pysynyt kituliaana metsäsektorin vaikeahkoa markkinatilannetta heijastellen. Näin ollen tilauskertymä lienee edelleen hyvä varsinkin yleisen suhdanteen kehitykseen peilattuna. Myös liikevaihdon ja tuloksen osalta näkymät ovat Q4:lle vahvat tilauskantaa ja sen rakennetta heijastellen, mutta palataan tähän tarkemmin pre-kommentin yhteydessä lähiaikoina.

3 tykkäystä

UPM:n Uruguayn sellutehdasprojektin laitetoimitukset ovat menossa ilmeisesti kokonaan Andritzille, joka tiedotti kauppaan liittyvästä esisopimuksesta eilen iltapäivällä.

Valmetille tuli siis tässä kisassa tappio, mutta mikään katastrofi tämä ei osakkeen kannalta mielestämme ole, sillä sellupuolella tilauskantaa tosiaan riittää hyvin. Kokoluokaltaan jättimäisessä ja ohuehkon katerakenteen projektissa on myös riskejä, joita Andritz näyttää viime aikojen trendin mukaisesti olevan valmis kantamaan jossain määrin Valmetia enemmän. Joissakin hankkeissa tämä kääntää vaakaa hieman Andritzin puoleen, vaikka isossa kuvassa kilpailuasetelmat ovat varsin tasaväkiset.

6 tykkäystä

Pienistä puroista…

Joo hyvä, että kilpailijat vie suuret diilit, jottei oo isoja projektiriskejä.

kasvaa väistämättä iso joki. Ja mitä pienemmät diilit, niin sen pienemmät on myös euromääräset riskit yksittäisissä projekteissa. Ihme, ettei Andritszillä ole tätä tajuttu.

2 tykkäystä

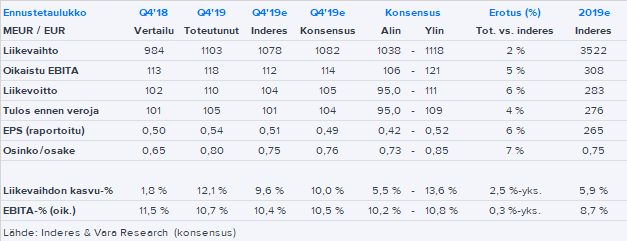

Valmetilta kaikin puolin erinomainen tilinpäätösraportti. Q4-tulos, tilaukset ja osinko ylittivät markkinaodotukset. Lisäksi yhtiö ohjeisti odotetusti tuloskasvua kuluvalle vuodelle ja myös lyhyen ajan markkinanäkymät pysyivät ennallaan. Kruunuksi yhtiö nosti vielä pitkän aikavälin taloudellisia tavoitteitaan kannattavuuden osalta ja tavoittelee nyt 10-12 %:n EBITA-marginaalia (aik. 8-10 %).

Osake on täysin ansaitusti yli 7 %:n nousussa.

14 tykkäystä

Valmet näyttää ostavan isolla lompakolla omia osakkeita. Onko tietoa, meneekö nämä Jorylle/hallitukselle?

Nuori kaveri. Ei sitä vielä viisikymppisenä eläkkeelle lähdetä ![]()

Edelleen näyttää omien osakkeiden hankinta jatkuvan varsin aktiivisena. Äkkiseltään ainakaan IR-sivuilta en löytänyt mainintaa mihin tämä liittyy. Osaisiko @Antti_Viljakainen valottaa asiaa?

Kiitokset jo etukäteen!

2 tykkäystä

No siellähän se selvästi luki. Miten se livahtikin silmien ohi tuo. Kiitos Nyyb!

1 tykkäys