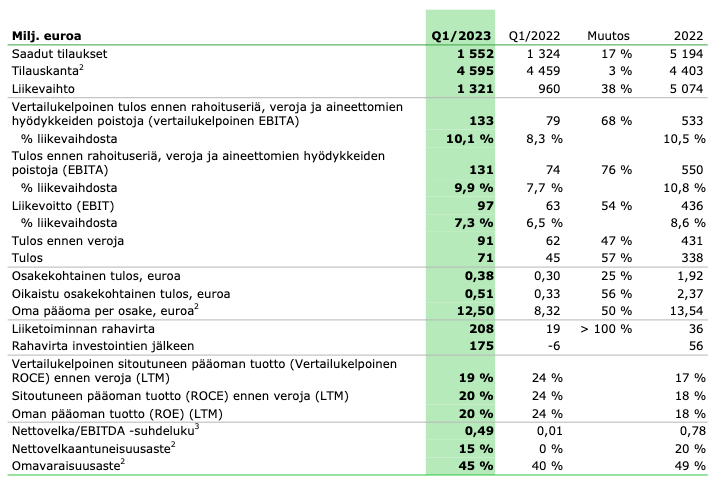

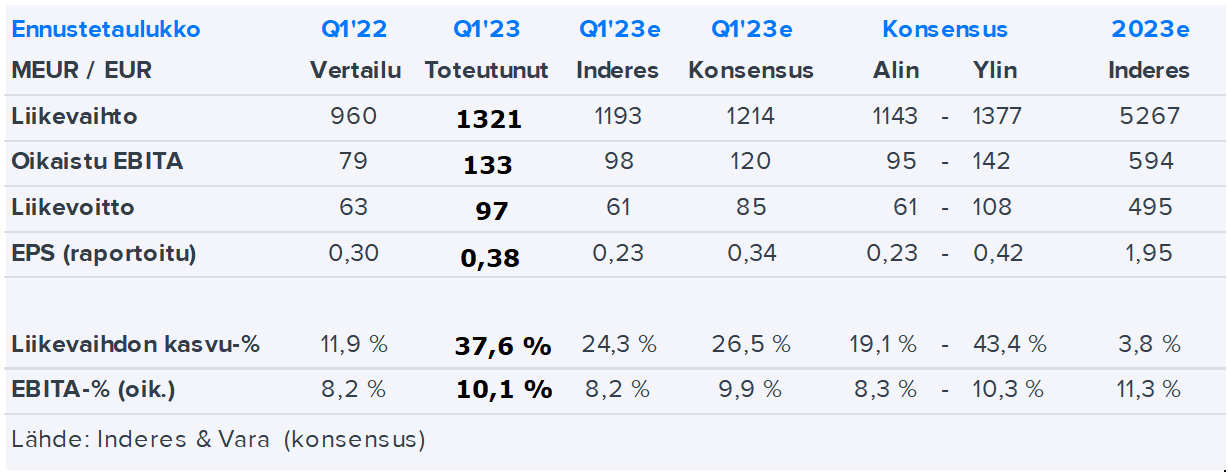

Saadut tilaukset kasvoivat 1,55 miljardiin euroon ja vertailukelpoinen EBITA 133 miljoonaan euroon ensimmäisellä neljänneksellä

Nettovelka/EBITDA -suhdeluku, vertailukelpoinen bruttokate sekä vertailukelpoiset myynnin ja hallinnon yleiskustannukset ovat uusia vaihtoehtoisia tunnuslukuja. Ne auttavat taloudellisen tiedon käyttäjiä tekemään tarkoituksenmukaisempia analyysejä Valmetin toiminnan tuloksellisuudesta ja ne esitetään vertailutietoineen Q1/2023 alkaen.

Tammi-maaliskuu 2023: Saadut tilaukset, liikevaihto, vertailukelpoinen EBITA ja vertailukelpoinen EBITA-marginaali kasvoivat

- Saadut tilaukset kasvoivat 17 prosenttia 1552 miljoonaan euroon (1 324 milj. euroa).

- Saadut tilaukset kasvoivat Automaatio- ja Palvelut-segmenteissä ja laskivat Prosessiteknologiat-segmentissä.

- Saadut tilaukset kasvoivat Etelä-Amerikassa, Pohjois-Amerikassa ja EMEA-alueella (Eurooppa, Lähi-itä ja Afrikka), pysyivät edellisvuoden tasolla Aasian ja Tyynenmeren alueella ja laskivat Kiinassa.

- Liikevaihto kasvoi 38 prosenttia 1321 miljoonaan euroon (960 milj. euroa).

- Liikevaihto kasvoi kaikissa kolmessa segmentissä.

- Vertailukelpoinen tulos ennen rahoituseriä, veroja ja aineettomien hyödykkeiden poistoja (vertailukelpoinen EBITA) kasvoi 68 prosenttia 133 miljoonaan euroon (79 milj. euroa).

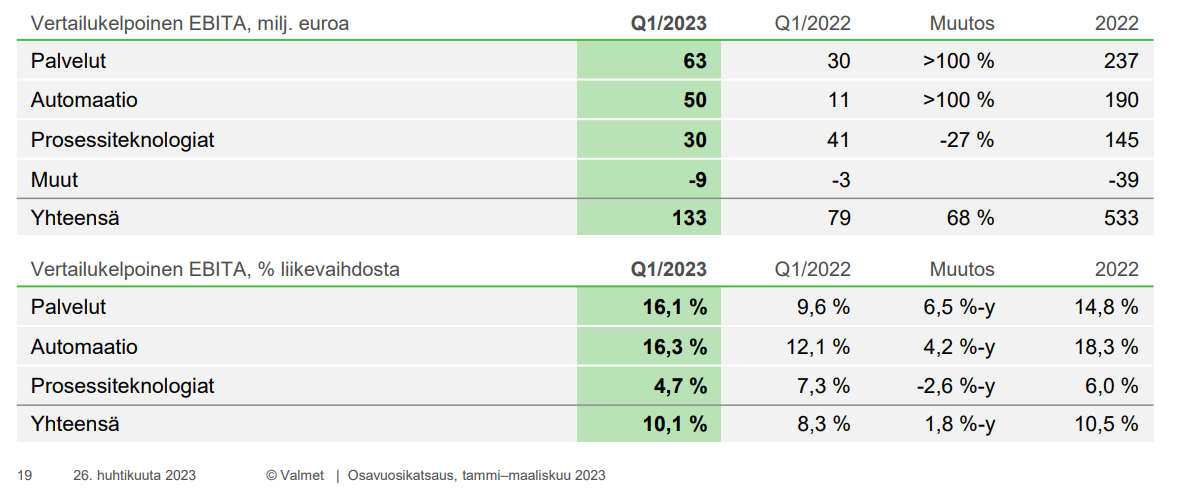

- Vertailukelpoinen EBITA kasvoi Automaatio- ja Palvelut-segmenteissä ja laski Prosessiteknologiat-segmentissä.

- Vertailukelpoinen EBITA-marginaali oli 10,1 prosenttia (8,3 %).

- Osakekohtainen tulos oli 0,38 euroa (0,30 euroa). Oikaistu osakekohtainen tulos oli 0,51 euroa (0,33 euroa).

- Vertailukelpoisuuteen vaikuttavat erät olivat -2 miljoonaa euroa (-5 milj. euroa).

- Liiketoiminnan rahavirta oli 208 miljoonaa euroa (19 milj. euroa).

Tulosohjeistus vuodelle 2023

Valmet arvioi, että liikevaihto vuonna 2023 kasvaa verrattuna vuoteen 2022 (5 074 milj. euroa), ja että tulos (vertailukelpoinen EBITA) vuonna 2023 kasvaa verrattuna vuoteen 2022 (533 milj. euroa).

Lyhyen aikavälin markkinanäkymät

Valmet toistaa hyvän lyhyen aikavälin markkinanäkymän palveluille, virtauksensäädölle, automaatiojärjestelmille, energialle, ja kartongille ja paperille, hyvän/tyydyttävän markkinanäkymän sellulle, sekä tyydyttävän lyhyen aikavälin markkinanäkymän pehmopaperille.

Toimitusjohtaja Pasi Laine: Vahva vuosineljännes saaduissa tilauksissa ja kannattavuudessa

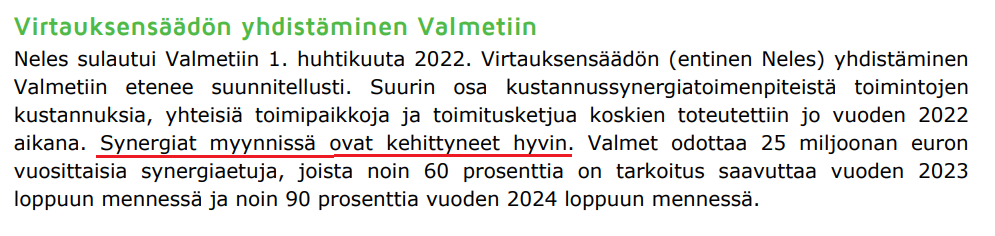

Valmetin saadut tilaukset kasvoivat 1,55 miljardiin euroon vuoden 2023 ensimmäisellä neljänneksellä. Tämä on meille ennätyksellinen vuosineljänneksen tilauskertymä. Saadut tilaukset kasvoivat Palvelut- ja Automaatio-segmenteissä ja laskivat Prosessiteknologiat-segmentissä. Vakaan liiketoiminnan saadut tilaukset olivat 3,2 miljardia euroa viimeisen 12 kuukauden aikana. Valmetilla on vahva tilauskanta, joka oli 4,6 miljardia euroa vuosineljänneksen lopussa.

Vuoden ensimmäinen neljännes oli hyvä myös liikevaihdon ja vertailukelpoisen EBITA:n suhteen, jotka molemmat kasvoivat. Liikevaihto kasvoi kaikissa segmenteissä. Vertailukelpoinen EBITA-marginaali oli 16,1 % Palveluissa, 16,3 % Automaatiossa ja 4,7 % Prosessiteknologioissa. Valmetin vertailukelpoinen EBITA kasvoi 133 miljoonaan euroon ja marginaali nousi 10,1 prosenttiin.

Tiedotustilaisuus ja webcast-lähetys analyytikoille, sijoittajille ja medialle

Valmet järjestää englanninkielisen tiedotustilaisuuden suorana webcast-lähetyksenä osoitteessa Interim Review for January-March 2023 keskiviikkona 26. huhtikuuta 2023 klo 14.00. Webcast-lähetyksessä toimitusjohtaja Pasi Laine sekä talousjohtaja Katri Hokkanen esittelevät tuloksen.

Raportti kokonaisuudessaan (pdf): https://www.valmet.com/globalassets/investors/reports--presentations/interim-reviews/2023/q1/valmetin-osavuosikatsaus-q1-2023.pdf