Miettikää miten paljon näitä hyviä uutisia putoo melkein joka päivä. Ja kurssi senkun valuu. Kerätään kunnon nousupainetta…

6 tykkäystä

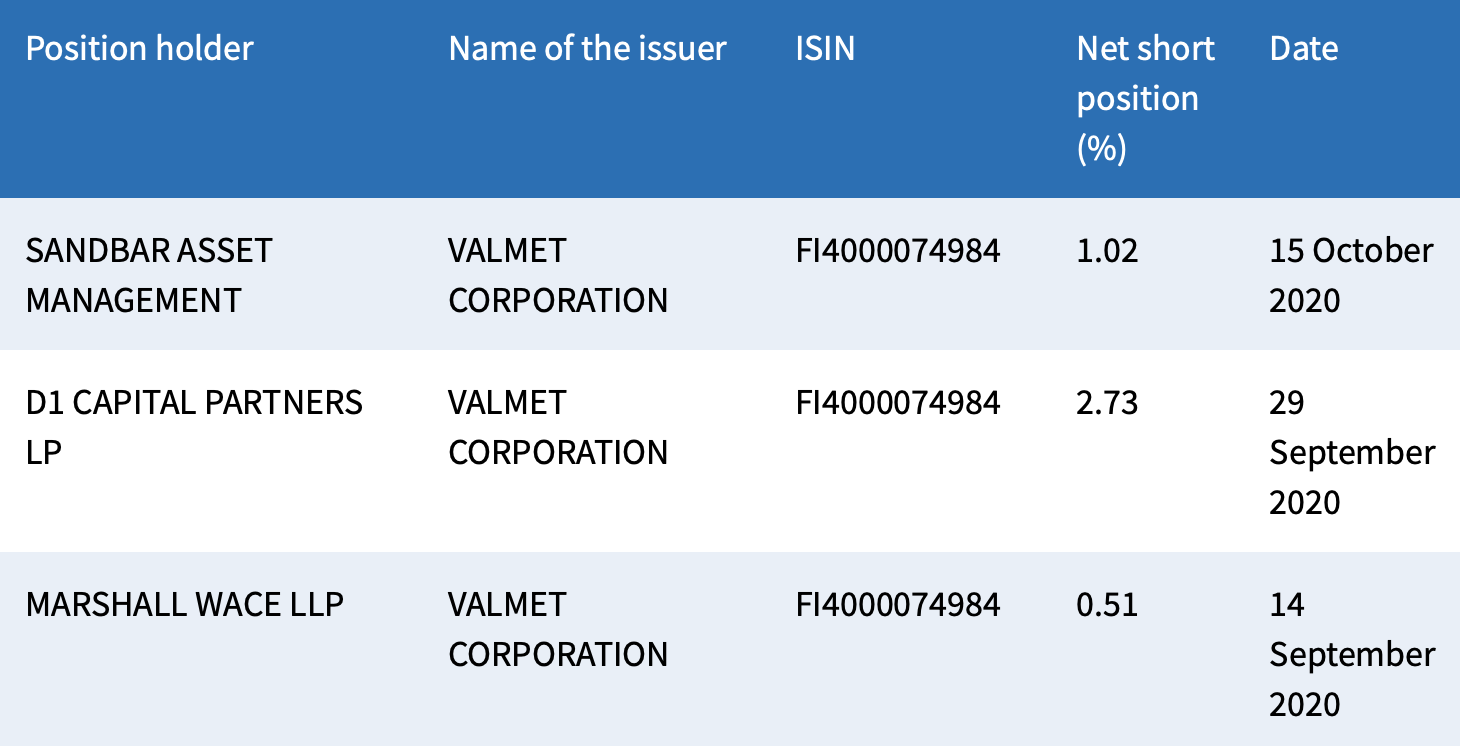

Ei massiivinen määrä, mutta ihan tuntuva osuus kuitenkin kokonaisuudesta short puolella, noin 4.2%. Ei sillä etteikö mulle Valmet kelpaisi salkkuun tästä Neles jupakasta johtuvasta alennuksesta. Katse on pitkällä 3-5+ vuoden tähtäimellä tämän kanssa ![]()

5 tykkäystä

Nousu tapahtuu kyllä ennen pitkään. Itse täysin ostolaidalla osakkeen suhteen keskihinnan ollessa 19,45 € tasolla. Neles olisi mielenkiintoinen lisä Valmetin liiketoimintaan sulautumisen muodossa ja uskon että pitkän aikavälin näkymät tällä skenaariolla olisi positiiviset.

Ei auta kuin odotella Valmetin seuraavaa siirtoa.

2 tykkäystä

Kumman kovasti markkina rankaisee nyt Valmetia Neles väännöstä johtuen. 23-24€ välillä taisi olla ennen näitä Neles-alennuksia. Onko Valmet mukamas aiemmin kämmäillyt yritysostojen suhteen? Ei tietääkseni. Ja jos Neles kerran olisi Alfa Lavalille “naurettavan halpa” 11.50€ hintaan, niin onko se Valmetille sitten liian kallis hieman korkeampaan hintaan? Ymmärrän, että epätietoisuus lisää riskiä, joka tiputtaa arvoa, mutta joku roti nyt sentään. ![]()

8 tykkäystä

Tämä XinHuin PM 13 taisi olla Valmetille kolmas tällä viikolla julkistettu konelinjan toimitussopimus. On hyvä muistaa, että konetoimitusten lisäksi näihin sopimuksiin liittyy yleensä myös kattava ja pitkäkestoinen huoltopalvelukokonaisuus.

6 tykkäystä

Pakko alkaa vähän tutustumaan, mitä olen mennyt ostamaan, niin osaatteko minulle kertoa, että mikä tuon huollon ja automaatin osuus ja osuus tuloksesta tyypillisesti olisi valmetilla, eli kuinka defensiivinen Valmet portfolio on ja kuinka pitkälle tilauskantaa yleensä on (vs esim. Wärtsilä usein pitkään ja Raute usein lyhyt näkyvyys).

Eli jos nyt napsin Valmettia salkkuun tuon Neles kuvion laskemana, niin saanko aika vakaata liiketoimintaa Valmetia ostamalla? Ymmärtäisin niin itse.

Eli laitanko osto-ohjelman vaan rullaamaan aina vaan halvemmalla esim. 5% tiputuksilla ![]()

Operoin yleensä nykyisin tuolla digi puolella ja uusiutuvissa… Mutta jotenkin sellainen fiilis, että Valmet vois olla oston arvoinen jos lasketaan? Kyllä kai tuo Neles kuviokin tuosta jonnekin suuntaan ratkeaa.

2 tykkäystä

Tämähän tilanne markkinoiden mielestä lienee ainakin osittain itseasiassa on. Alfa Laval pystyy käsittääkseni ostamaan Neleksen velkavetoisesti, joten ostoon vaadittavan lisäpääoman marginaalikustannus lienee jotain 1-2 % (velan korko). Valmetilla taas ei tasetta vastaavaan liikkeeseen ole vaan on “pakko” ehdottaa fuusiota eli käyttää maksuvälineenä omaa osaketta (ts. omaa pääomaa). Tällä maksutavalla järjestelyn pääoman kustannus pomppaakin aikalailla korkeammaksi. Toisin sanoen markkinoiden mielestä Alfa Lavalilla on alemman pääoman kustannuksen takia muskelia maksaa enemmän.

Hyvin on tullut kauppaa Valmetille viime aikoina Paperit-segmentistä! Jopa iso perinteinen hienopaperikone tähän paperimarkkinoiden aikaan (Kiinasta toki mutta kuitenkin). Q3:n matalalla ollut uusien tilausten konsensus ylittynee tilausten osalta, vaikka Sellussa ja Energiassa on ollut hiljaista.

edit: Laskeneen kurssin takia oman osakkeen käyttö muuttunut Valmetille koko ajan kalliimmaksi. Ainakin omasta mielestäni nykyisellä kurssitasolla pitää kyllä tarkkaan laskea, olisiko se edes perusteltua. Yksi ongelma lisää Neles-vyyhdin ratkomiseen.

15 tykkäystä

Paljonko Antti on vakaan huollon osuus liikevaihdosta? suunnilleen? yleensä.

Löytäisikö joku tähän 2019 jonkun sijoitussummitin tai vastaavan videon, jossa muistaakseni Valmetin sijoitussuhteiden johtaja piti noin 20 minuuttisen presiksen yhtiöstä? Siinä oli mielestäni todella hyvä noin 20 min tiivistelmä. Yritin etsiä nopealla Google haulla ja omista suosikeista, mutta en kai ollut sitä tallentanut.

Itse tiivistän Valmetin näin. Maailmasta löytyy 2 yritystä Valmet ja Andritz, jotka pystyvät toimittamaan avaimet käteen ajatuksella paperiteollisuuden tarpeisiin ratkaisun: koneet, linjastot, automaation ja prosessisuunnittelut sekä palvelut.

Hienopaperille / sanomalehtipaperille vaikeat ajat tai voisiko sanoa pitkä hiipuminen edessä, mutta segmenttiin kuuluu kartongit ja pakkausmateriaalit sekä pehmopaperit, joiden kulutus ei ainakaan ole vähenemään päin. Verkkokauppa ja etätoimitukset, ruokatoimitukset, tarve kierrättää massaa uusiokäyttöön and the list goes on.

Valmet tarjoaa myös energian hyötykäyttöön ratkaisuja, koska sellun käsittely on todella energiainsentiivistä.

1 tykkäys

Palveluliiketoiminta on karkeasti kolmannes konsernin liikevaihdosta. Toki palveluissa on paljon muutakin kuin varsinaista huoltoa ja varaosakauppaa (esim. tehdasparannuksia).

Yksittäisen tilauksen osalta on vaikea sanoa, millainen huoltosopimus (sis. viirojen ja huopien kaltaisia kulutusosia sekä mahdollisesti myös huoltotyötä) kylkeen on myyty (jos on myyty). Todennäköisesti rahallinen arvo on tuohon projektikaupan mittakaavaan suhteutettuna pienehkö, vaikka sopimus olisi monivuotinen. Toki pitkässä juoksussa nuo huoltosopimukset ovat jatkuvana liiketoimintana arvokkaita konsernille (ts. hinnoitellaan korkeammalla kertoimella).

9 tykkäystä

Paperi/kartonki puolella Voith on sitten iso kilpailija, paljon merkittävämpi kuin Andritz, mutta niillä ei ilmeisesti ole vastaavaa avaimet käteen portfoliota kuin Valmetilla ja Andritzilla. Voithilta taitaa puuttua ainakin sellutoiminnot ja automaatio.

Automaatiopuolella kilpailijoita taitaa sitten olla jo enemmän, mutta siitä kentästä en tiedä juuri mitään. Käsittääkseni Valmetin automaatioratkaisut ovat kuitenkin vahvoja sellu ja paperilaitosten lisäksi myös voimalaitoksissa ja muuallakin, kun katsoo mihin kaikkialle noita myyty.

4 tykkäystä

Nyt kun sais ympäristövirastosta ja metsäyhtiöltä tieto Kemin tehtaan etenemisestä, niin avot. Valmetin kurssin pitäis saada 22€ niin helpottais Neles kaupassa vaihtosuhdetta. Valmet “yrittää” saada kurssia ylöspäin, kaupoilla ja tiedotteilla, mikä hyvä…mutta.

1 tykkäys

Kiitettävästi jaksat täällä vastailla perusjuttuihin, vaikka nämä on niin selvästi rapsasta luettavissa, pienellä vaivannäöllä:

13 tykkäystä

Omien sijoituskriteerieni kannalta Valmet on oikeastaan täydellinen yhtiö. Vahva teknogia ja asema trendien tukemilla markkinoilla (auttaa asiakkaita hyödyntämään tehokkaasti uusiutuvia raaka-aineita ja tuottamaan puhtaampaa energiaa). Ei erityisen suhdanneherkkä, kuten tällaisinakin aikoina saadut kaupat osoittavat. Vahva tase, pääoma tuottaa hyvin, kassavirtaa ja tulosta tulee roimasti osakkeen hintaan verrattuna. Osinkotuottokin on hyvä ja historia vakuuttava: 2014 0.15€, sitten 0.25, 0.35, 0.42, 0.55, 0.65 ja viimeksi 0.80. Ja olisi toki ollut varaa maksaa enemmänkin.

Itse olisin valmis hyväksymään tällaiselle firmalle korkeammatkin arvostuskertoimet, mutta ihan mielelläni olen kahdenkympin hintatasolla ostanut, ja suunnittelen pitäväni osakkeista kiinni vuosia, jopa vuosikymmeniä. Valmetin johdolla on vahvat näytöt. Se tuntee Neleksen erinomaisesti ja tuskin nyt pelkän maaotteluhengen takia tekee mitään kovin isoja töppäyksiä.

16 tykkäystä

Viimeksi mainitun seikan on alunperin tuonut esiin @Antti_Viljakainen, ja mielestäni näin on perusteltua olettaa.

Nyt sitä tarjousta/vaihtosuhdetta kehiin. Osake junnaa paikallaan tai laskee. Valmetit vielä -3500€ miinuksella.

Täshän ehtii tulla pörssiromahduskin/pressanvaalit, ennenkuin mitään tapahtuu. Ja voihan olla, että haetaan vauhtia vielä 19 tasolta.

8 tykkäystä

Monelta valmet julkaisee tuloksen?

kello kolmetoista 1300

1 tykkäys

9 tykkäystä

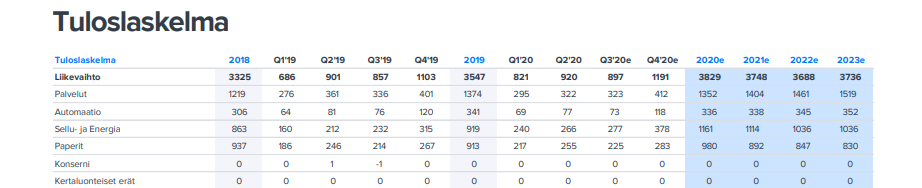

Valmet Q3’20:

Valmetin Q3:sta kun katsoo niin ainakin Valmetin saadut tilaukset laski aika selvästi Q3:lla

- Valmetin heinä–syyskuu 2020: Saadut tilaukset laskivat 34 prosenttia 700 miljoonaan euroon (1 058 milj. euroa) heinä–syyskuussa.

Palvelut- ja Automaation osuus tilauksissa ennallaan Q1-Q3

- Saadut tilaukset laskivat 9 prosenttia 2 712 miljoonaan euroon (2 976 milj. euroa) tammi–syyskuussa. Palvelut- ja Automaatio-liiketoimintalinjojen osuus Valmetin saaduista tilauksista oli yhteensä 46 prosenttia (45 %).

Webcast alkoi klo 14:00 => Interim Review for January-September 2020

5 tykkäystä