Tilauksen arvoa ei julkisteta. Tämänkokoisen ja -laajuisen projektin arvo on yleensä noin 5–10 miljoonaa euroa.

12 tykkäystä

8 tykkäystä

Eilen Valmet tiedotti toimittavansa automaatiojärjestelmän Fortumille. Tilaus sisältyy Valmetin vuoden 2021 toisen neljänneksen saatuihin tilauksiin. Tilauksen arvoa ei julkisteta.

Tänään Valmet tiedotti investoineensa 2,7 miljoonaa euroa uuteen märkäviirojen kutomakoneeseen Tianjinin tuotantoyksikössä Kiinassa. Tuotanto uudella kutomakoneella aloitettiin toukokuussa 2021.

Investointi uuteen 15 metriä leveään kutomakoneeseen tukee Valmetin tulevien vuosien kasvua, koska lisää tuotantokapasiteettia ja lyhentää toimitusaikoja.

Lisätään tähän viestin loppuun muutama linkki viiroihin jne. liittyen.

- Tässä Valmetin aiemmin julkaisemasta artikkelista selviää, että oikeanlaisella märkäviiralla voidaan saada aikaan huimia parannuksia kartonginvalmistuksessa.

https://www.valmet.com/fi/media/artikkelit/all-articles/huimia-parannuksia-oikeilla-markaviiroilla/

- Viiroihin liittyen ketjusta poimittua:

Valmetin kutomakoneinvestointi on tietysti hyvin pieni asia koko Valmetin kannalta. Valmetin sivuilta tai CMD-materiaaleista en myöskään löytänyt tietoa Valmetin markkina-asemasta esimerkiksi viiroissa.

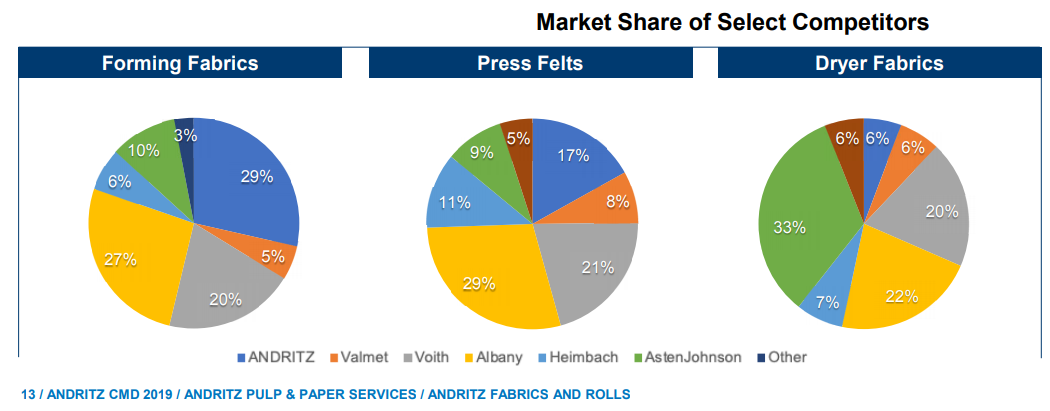

Pari vuotta sitten Andritzin CMD:ssä 2019 kerrottiin sen hetkisestä kilpailutilanteesta. Tämä on jo vanhaa tietoa, mutta nostetaan kuitenkin pari kuvaa tästä esityksestä.

- Andritzin esityksen s. 13 mukaan viirojen (forming fabrics) osalta:

=> Andritz oli markkinajohtaja 29% osuudella. Albany oli vahva haastaja 27% osuudella.

=> Muiden osuudet: Voith 20%, AstenJohnson 10%, Heimbach 6 %, Muut 3 %.

=> Valmet oli vasta sijalla kuusi vain 5 % markkinaosuudella.

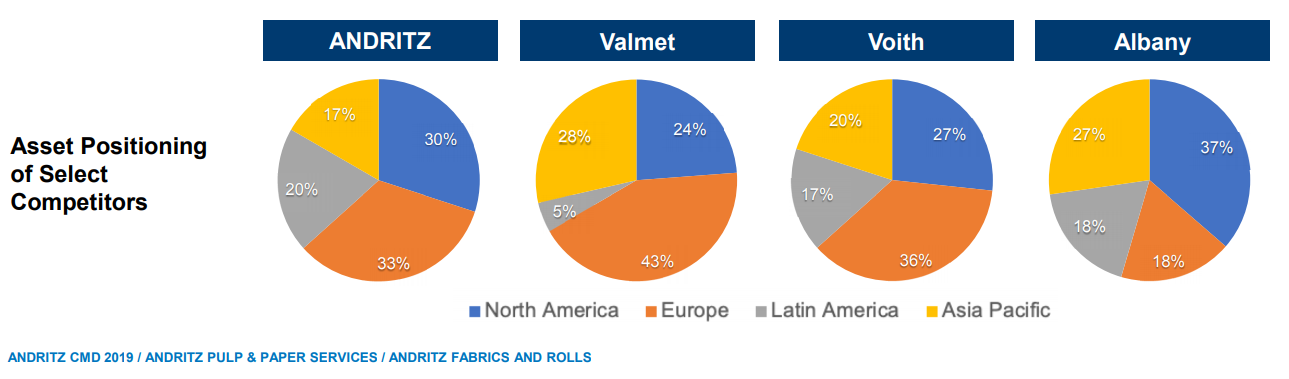

- Jos maantieteellisesti katsotaan tilannetta, niin esityksen s. 14 mukaan tilanne 2019:

=> Andritzin ja Albanyn tilanne oli 2019 maailmanlaajuisesti huomattavasti tasapainoisempi kuin Valmetilla

12 tykkäystä

Mielenkiintoisia huomioita @Koulukatu, etenkin tuo Äänekosken 3D-projekti.

Ehkä lisään vielä muutaman asian Valmet Fabricsin osalta, kun viestini jätti ehkä yksipuolisen kuvan.

Kudokset-yksikkö on vain pieni osa Valmetin tarjoomaa. Valmet kuitenkin ryhtyi jo viime vuonna tekemään muutoksia yksikössä. Muutoksilla yritetään varmistaa yksikön tulevaisuuden kilpailukyky, jota haastetaan monesta suunnasta.

- Aasiassa halvemmalla hinnalla kilpailevat esim. Qianghua Mesh Industry ja Oasis Fabrix.

- Voith aloitti jo 1980-luvulla laajentumaan aktiivisesti viiroihin ja huopiin yrityskaupoilla:

=> Appleton Mills vuonna 1983 ja sen jälkeen Pohl & Co. yrityskauppa 1985

=> Voith osti Binet Feutres S.A:n 1987 ja Scapa Groupin viira- ja konetelaliiketoiminnot 1999 - Andritz myös laajensi yrityskaupoilla ostamalla 2008 viiroja ja huopia valmistavan Andreas Kufferath GmbH:n. Pian tämän jälkeen 2009 Metso ja Tamfelt Oyj solmivat yhdistymissopimuksen.

Edelleen Voith näyttäisi panostavan yleisesti enemmän tuotekehitykseen:

- Voithin t&k-kulut 2019/20 oli 4,5 % liikevaihdosta (Voith Annual Report 2020, s. 23)

- Andritzin t&k-kulut mukaan lukien tilausten kehitystyöt oli 2020 n. 3 % liikevaihdosta (Financial Report 2020, s. 44)

- Valmetin t&k-kulut olivat vuonna 2020 2,0 % liikevaihdosta (Valmet Tilinpäätös 2020, s. 7)

Tämä viime kuussa julkaistun jutun perusteella Valmet Fabricsilla on nyt useita tuotekehityshankkeita käynnissä ja uusi liiketoimintayksikön johtaja uudistaa liiketoimintaa.

Pari nostoa tuosta jutusta:

- Viivi Villa-Nuottajärvi on vetänyt vuoden alusta paperikonekudosten tuotekehitystä Valmet Fabrics -yksikössä

- uusi Kudokset- liiketoimintayksikön johtaja Tero Kokko on alkanut viedä “organisoidusti ja tarmokkaasti” eteenpäin liiketoiminnan muutoksia

- Valmet Fabricsin kärkituote on paperi-, kartonki- ja sellukoneiden puristinosassa vettä rainalta poistamassa olevan kenkäpuristimen beltti, Valmet Black Belt

- Valmet panostaa tuotekehityksessä strategian keskiössä oleviin pehmopaperi-, sellu- ja kartonkikoneisiin

5 tykkäystä

En kyllä jaksa uskoa näitä tilastoja. Andritz on pieni peluri paperi- ja kartonkikoneiden kudosbisneksessä eikä ole suurimpien joukossa. Maailman laajuisesti Albany selkeä ykkönen.

Ilmeisesti tilasto sisältää myös suotonauhakudokset, mutta ne ovatkin sitten toinen juttu.

Andritz osti muistaakseni 2018-2019 Xeriumin vajaan miljardin arvostuksella. Tämä pääasiassa viiroja valmistava tekijä, joten sieltä varmaan noustu listoille. Paperi- ja kartonkibisneksessä he tosiaan pieni peluri.

1 tykkäys

7 tykkäystä

Tällaista tänään julkaistu, tällä kertaa etelä-amerikkaan. Kartonkikone + sellulinjaa yli 300 miljoonalla ja pienenä uutisena kauppalehdessä ![]()

10 tykkäystä

Iso ja hyvin odotettu kauppa Klabinin tilaus oli Valmetille. Kommentit ovat täällä. Samalla käytännössä varmistui, että myös Q2:n tilausvirta on vähintääkin hyvä.

Yritysostot vaikuttavat myös hyvin istuvilta yhtiöön ja tuskinpa Valmet on lähtenyt revittelemään kertoimienkaan kanssa. Taas myös konsernin skaala kasvaa vajaalla prosentilla. Pienistä puroista jne.

18 tykkäystä

- Valmet toimittaa kaksi OptiConcept M -ulkopakkauskartonginvalmistuslinjaa sisältäen kattavat toimitukset automaatiota, palveluita ja teollisen internetin sovelluksia Zhejiang Shanying Paperille Kiinaan

- Tilaukset sisältyvät Valmetin vuoden 2021 toisen vuosineljänneksen saatuihin tilauksiin. Tilausten arvoja ei julkisteta.

11 tykkäystä

No nyt se sitten tapahtui

17 tykkäystä

“Hinnoittelusta”. Alfa Lavalin tarjoushan aikanaan oli 11,50€

Nykyisten omistajien hyväksyntätilanne. Näillä luvuilla kauppa ei vielä menisi läpi, mutta 2/3 enemmistö riittäisi.

5 tykkäystä

Eli Alfa Lavalin tarjous oli parempi kun miettii mitä sillä olisi saanut. Sijoittamalla silloiset myyntirahat vaikka indeksiin tai valmettiin olisi potti isompi kuin nykyinen tarjoushinta. Tämä on hyvä pitää mielessä.

1 tykkäys

Ihan hyvä, että nyt tämä saaga saadaan päätökseen. Minusta tässä on koko ajan ollut kyse siitä, luottaako nykyiseen johtoon vai ei. Viime kesänä kävi jo selväksi, että Valmetin hallitus haluaa tehdä bisnestä Neleksen kanssa, joten parempi mennä all the way ja toteuttaa suunnitelmat.

Suhteellisen pieni preemio ottaen huomioon pitkän aikavälin. Valmetin kurssi muutenkin kruisaillut viime kuukaudet.

7 tykkäystä

- “pitkä tähtäin riippuu siitä, miten Valmet onnistuu yhteisen strategian toteuttamisessa”

- “Ajattelisin, että markkinat myös jossain määrin epäilee sitä, miksi Valmetin kannattaa ostaa kohde joka liippaa vain rajalliselta osin yhtiön nykyistä ydinliiketoimintaa…”

- “integraatio- ja kulttuuririskejä mitä yritysjärjestelyihin liittyy, en ihan hirmu suurena tässä järjestelyssä näe.”

Tämä sama muutaman %:n pudotus jäi myös voimaan päivän päätteeksi.

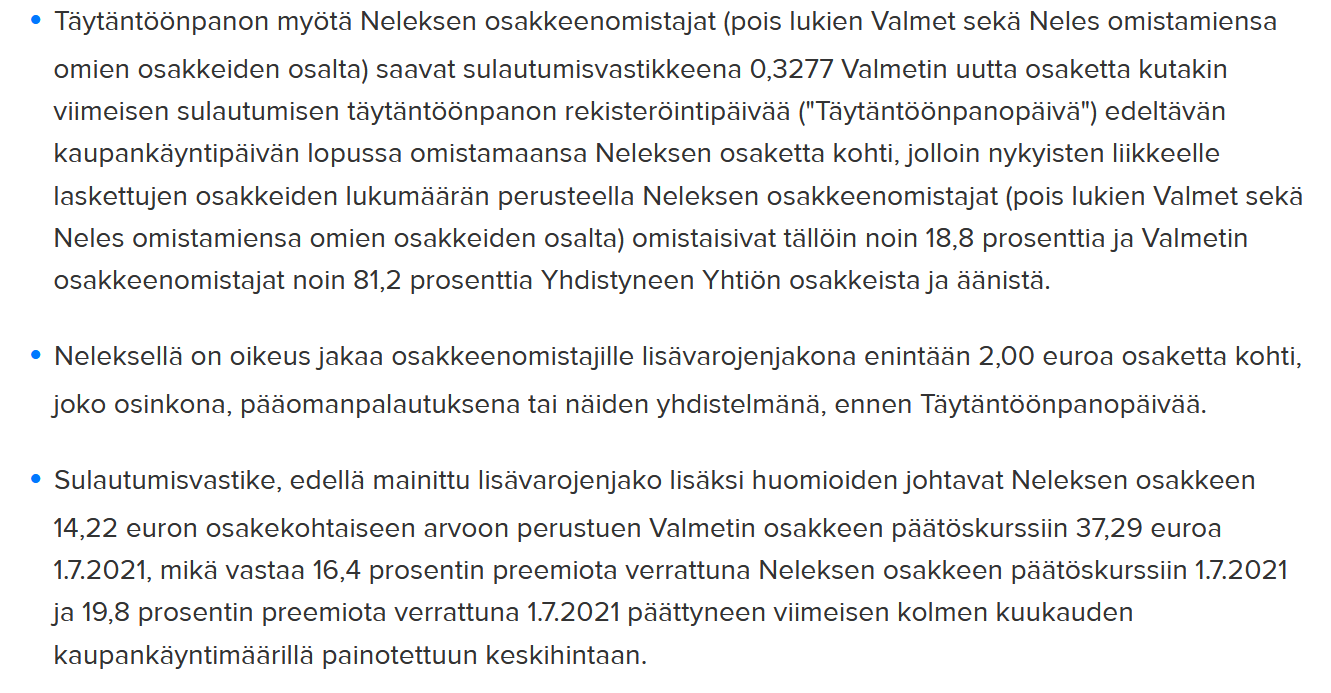

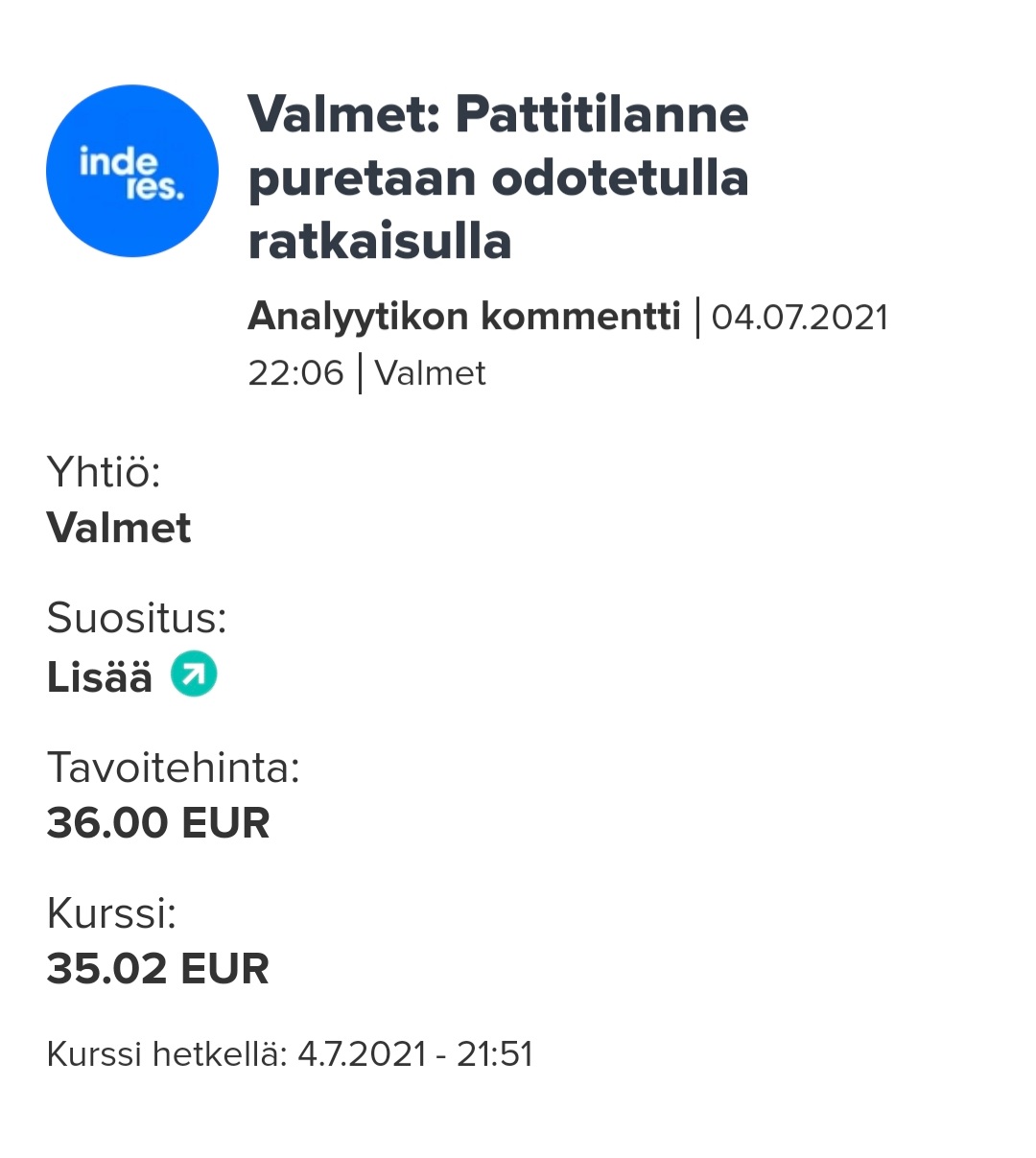

.Valmet päätös 1.7.2021 oli 37,29 €, osakkeita 149 864 619 kpl = markkina-arvo 5 588 MEUR

Nelesin päätös 1.7.2021 oli 12,22 €, osakkeita 150 348 256 kpl = markkina-arvo 1 837 MEUR

Yhteenlaskettu market cap oli 7 425 MEUR

Päätöskurssit 2.7.2021:

.Valmet päätöskurssi 35,02 € = markkina-arvo 5 248 MEUR

Nelesin päätöskurssi 13,28 € = markkina-arvo 1 996 MEUR

Yhtiöiden yhteenlaskettu market cap on 7 244 MEUR

=> Yhtiöiden yhteenlaskettu market cap laski 2,5 %

Analyytikot Viljakainen ja Raussi kommentoivat myös Kauppalehdessä:

=> Alfan mukaantuloa tarjouskilpailuun voidaan pitää epätodennäköisenä

=> Raussin mukaan ei voi sulkea pois sitä mahdollisuutta, että joku toinen yhtiö astuisi nyt tarjouskisaan. Yhtiön pitäisi olla samalta toimialalta kuin Neles, jotta tarjoaminen olisi järkevää.

9 tykkäystä

3 tykkäystä

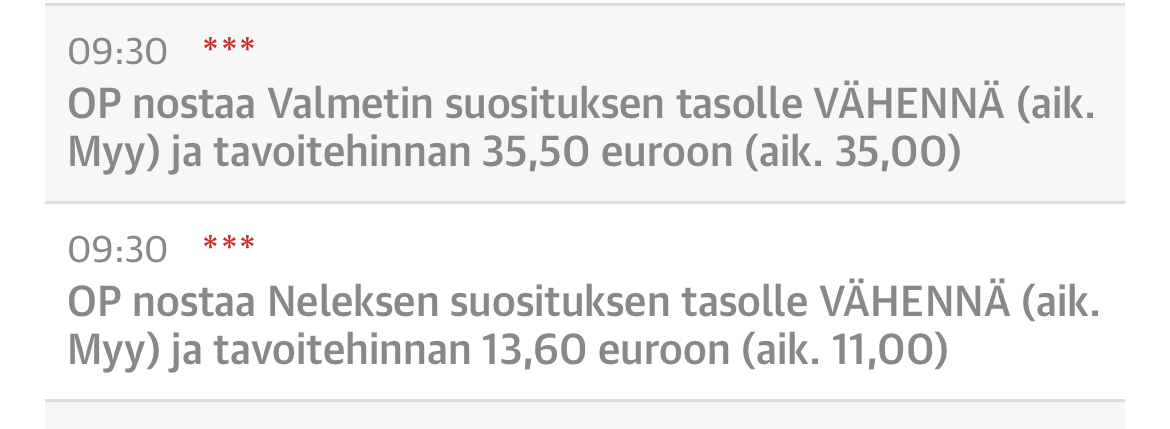

OP:n Anssi Raussi aamukatsauksessa:

Nostamme Valmetin suosituksemme tasolle VÄHENNÄ (aik. Myy) ja tavoitehintamme 35,50 euroon (aik. 35,00). Valmetin osakekurssi laski yli 6 % Neles-yhdistymisen tultua julki. Tavoitehintaamme nostaa toisaalta saatavat synergiat, mutta laskee Neleksen omistajien saama preemio, joka maksetaan Valmetin omistajien pussista. Näiden kahden tekijän summa muodostuu näkemyksemme mukaan kuitenkin lievän positiiviseksi Valmetin omistajille.

4 tykkäystä

Analyytikot tuntuvat arvioivan synergiat aika pieniksi. Ja niinhän se varmasti onkin, että sellu- ja paperibisnekseen synergiateivät valtavan isot olekaan. Näkisin kuitenkin Neles oston hyvänä panostuksena automaatio- sekä prosessibisnekseen ja uskoisin sen osan olevan nykyistä isommassa roolissa Valmetin tulevaisuuden liikevaihdosta ja tuloksesta.

Olenko ajatuksineni ihan yksin? Näettekö Valmetin jatkossakin sellu/paperiyhtiönä vai laaja-alaisempana teknologiatoimittajana?

6 tykkäystä

Suosittelen katsomaan tai kuuntelemaan tuon fuusiota koskevan tiedotustilaisuuden ellet ole jo tehnyt niin ![]()

Tämä tilaisuus valoi itselle ainakin uskoa ja luottoa tämän fuusion hyödyistä ja omistaja-arvon luomisesta. Mielestäni Laine käy tilaisuudessa varsin seikkaperäisesti läpi muun muassa fuusiosta saatavia hyötyjä. Lisäsin itse pienesti Valmetia osakesäästötilille juuri tuosta dipistä.

11 tykkäystä