Ajattelin tehdä aloituksen Venzee Technologiesista, niin eivät jää muistiinpanot hyödyntämättä, kun olen jonkin verran käyttänyt aikaa sen tutkimiseen.

Venzee tuli nimen tasolla vastaan alkuvuodesta pari kertaa, kun se oli ollut maksullisten osakepoimintoja tarjoavien palvelujen sisältönä, ja tutkin sitä tuolloin jonkin verran. Nyt jatkoin tutkimuksia pidemmälle ja päädyin tähän pienellä panoksella sijoittamaan. Pidetään silti mielessä, että kyseessä ei ole sijoitussuositus!

Venzee Technologies Inc.

Venzee tarjoaa asiakkailleen SaaS-palvelua, joka mahdollistaa tuotetiedon tehokkaan ja tekoälyavusteisen julkaisun ja välittämisen brändien (ts. tuotteiden valmistajien) ja jälleenmyyjien välillä.

Maailmassa on satoja tuhansia (~850 000) verkko- ja kivijalkajälleenmyyjiä, jotka myyvät eri valmistajien ja brändien tuotteita. Valmistajilla voi olla satoja eri tuotteita ja yhteen tuotteeseen liittyy helposti kymmeniä yksittäisiä tietoja.

Yhdistelmiä valmistajien, näiden tarjoamien tuotteiden sekä tuotteita myyvien eri jälleenmyyjien välillä syntyy siten jo aika tähtitieteellinen määrä. Yksittäiselle valmistajalle on erittäin haastavaa hallita sitä, miten sen tuotetiedot päätyvät kuluttajien saataville oikein ja käyttökelpoisessa muodossa.

Tuotetietojen välittäminen brändien ja jälleenmyyjien välillä on edelleen yllättävänkin vanhanaikainen prosessi. Keskeiset teknologiat, kuten EDI-sanomat ja GSDN-verkosto ovat lähtöisin alun perin 70-luvulta ja niissä on haasteena esimerkiksi standardien hidas kehittyminen ja tietokenttien soveltumattomuus muuttuviin ja organisaatiokohtaisiin tietotarpeisiin. Myös kuluttajien vaatimukset rakenteelliessa muodossa olevalle tarkalle tuotetiedolle kasvavat koko ajan ja kehittyvät alan standardeja nopeammin.

Kaiken kaikkiaan tuotetietojen välittämiseen (syndication) tuottajalta jälleenmyyjälle ja lopulta kuluttajan nähtäväksi sisältyy runsaasti tiedon lähettämistä Exceleinä, sähköposteissa ja puhelimitse, mikä aiheuttaa viiveitä, kustannuksia ja virheitä. Tästä ongelmakentästä saa hyvän käsityksen Venzeen toimitusjohtajan pitämästä Rethinking Supply Chain -podcastista.

Venzeen Mesh Connector -palvelu ratkaisee näitä ongelmia muuntamalla ja jakelemalla tuotetiedon jälleenmyyjille automaattisesti ja valmiita konnektoreita hyödyntäen. En ole löytänyt mitään varsinaista white paperia yksityiskohtaisesta teknisestä toteutustavasta, mutta tässä pari ylätason kuvausta:

“technology employs machine learning to complete end-to-end, 1-time product setup, unlocking data transfer capabilities that connect brands to more than 850,000 retailers.“

“they use artificial intelligence (AI) to figure out the differences between how a manufacturer describes a product and what a retailer needs to convey to the consumer or use for its own business purposes”

Tuo koneoppiminen liittynee siis käytännössä siihen, miten lähettäjän ja kaikkien eri vastaanottajien tietomallien tietokentät yhdistetään toisiinsa.

Käänneyhtiö

Venzee ei ole toistaiseksi ollut omistajilleen mikään menestystarina, ja karrikoidusti rahaa yhtiöön on tullut lähinnä listautumisen jälkeen tehdyistä suunnatuista osakeanneista. Ongelma on ymmärtääkseni liittynyt ennen kaikkea väärin valittuun liiketoimintamalliin. Venzee myi aiemmin ratkaisuaan freemium-hinnoittelumallilla suoraan tuotteiden valmistajille ja kohderyhmänä olivat pienet ja keskisuuret yhtiöt. Pienten yritysten myynnin ja käyttöönoton kustannukset ovat olleet niiltä saatavaan laskutukseen nähden niin korkeat, että Venzee on tehnyt jatkuvasti tappiota.

“We were spending a lot of time helping small operators understand the data that they had, and that is just a very costly, very slow endeavor. We shut all of that down.”

Erityisesti viime vuoden aikana Venzee on saanut siirryttyä puhtaaseen SaaS-tyyppiseen malliin ja heidän kohderyhmäkseen ovat vaihtuneet merkittävästi suuremmat yhtiöt. Omasta myynnistä ja projektitoiminnasta on luovuttu, ja valmiiden konnektorien myynti tapahtuu kanavakumppanien kautta. Nämä kumppanit ovat Product Information Management (PIM) -toimittajia, jotka työskentelevät valmiiksi maailman suurimpien brändien ja valmistajien kanssa.

”The Company is now working with a handful of key PIM partners rather than countless individual manufacturers. The PIM partners will be contracting with the individual manufacturers offering a suite of services, one being the Venzee platform”

Johto

Yhtiön käänne tuntuisi liittyvän vahvasti John Abramsin siirtymiseen toimitusjohtajaksi. Hän on toiminut pitkään toimitusketjujen parissa ja ollut aiemmin suuryritysten kuten McDonaldsin ja Cardinal Healthin palveluksessa, ja useampaan kertaan perustamassa/eriyttämässä niiden sisällä pienempiä liiketoimintoja.

Jos katsoo yrityksen tiedotteita, niin kumppanipohjaiseen malliin siirtyminen on aloitettu vuonna 2018 ja tuossa tiedotteessa Abrams on nimikkeellä VP of Enterprise Partnerships, eli uskoakseni aika keskeisesti asiassa mukana alusta lähtien. Hän siirtyi toimitusjohtajaksi 2019 ja tiedotteidenkin perusteella yhtiö on tuon jälkeen keskittynyt edellä mainittujen PIM-kumppanien hankkimiseen sekä uusien retail-integraatioiden toteuttamiseen.

Tällä hetkellä Venzee on saanut käsittääkseni 11/15 suurinta PIM-toimittajaa kumppaneikseen. Näiden takana olevia loppukäyttäjiä ovat esimerkiksi Bayerin, SC Johnsonin ja General Millsin kaltaiset suuryritykset. Retail-päässä Venzee on toteuttanut valmiit liittymät yli 250 suurimmalle jälleenmyyjälle.

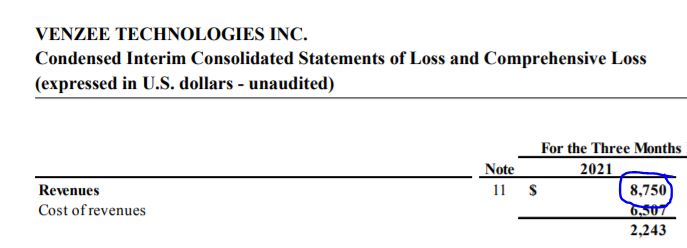

Liikevaihto

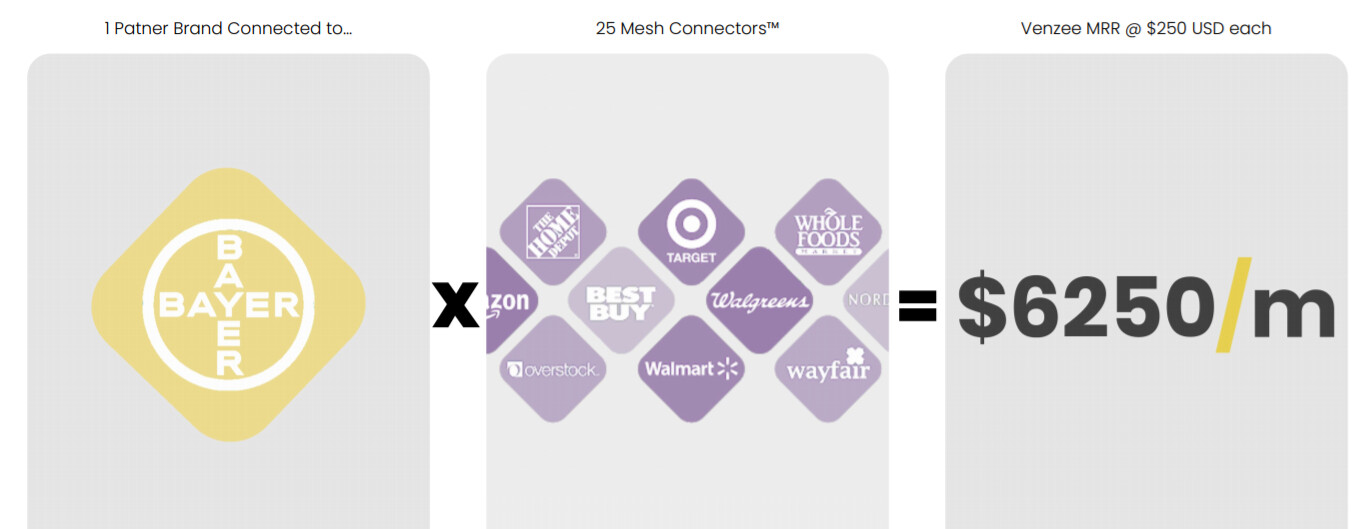

Venzee on tähän asti tehnyt minimaalista liikevaihtoa, mutta toivottavasti tähänkin on käänne tulossa. Yhtiö käyttää yksinkertaista hinnoittelumallia, jossa yhden brändin yhdistäminen yhteen jälleenmyyjään (= 1 Mesh Connector) maksaa 250$ (USD) kuukaudessa.

He ovat julkaiseet kappalemääräisestä myynnistä tavoitteet vuosille 2021 ja 2022, joten tavoitteiden mukaisen liikevaihdon laskeminen on suoraviivaista.

2021, 2000 konnektoria käytössä, 6 000 000 USD/vuosi = 7 300 000 CAD/vuosi

2022, 13000 konnektoria käytössä, 39 000 000 USD/vuosi = 47 500 000 CAD/vuosi

Tämän vuoden tavoitteet ovat edenneet lupaavasti, sillä yhtiön maaliskuussa tiedottamalla 500 konnektorin yksittäisellä kaupalla ylitettiin heti Q1:n tavoite. Liiketoiminnan luonteesta johtuen kyse on tosiaan toistuvasta ja korkeakatteisesta liikevaihdosta.

Markkina-arvo

Fully diluted -osakemäärällä markkina-arvo on laskelmieni mukaan:

347 000 000 * 0.15 CAD = 52 000 000 CAD eli 42 600 000 USD

Eli jos tuo 2022 ilmoitettu tavoite toteutuu, niin P/S olisi tuolle ajankohdalle laskettuna aika lähellä ykköstä.

Yhteenveto

Olen aiemmin käyttänyt paljon aikaa Voxturin tutkimiseen ja tässä on jonkin verran samankaltaisuutta: pieni toimija digitalisoi prosessia, jossa toimitaan edelleen vanhanaikaisilla menetelmillä ja jonka mittasuhteiden takia toiminnan tehostamisella on saavutettavissa valtavia kustannussäästöjä. Samoin toimitusjohtajalla tuntuu olevan aika syvällistä ymmärrystä toimialastaan, tässä tapauksessa siis toimitusketjujen haasteista ja niihin vastaamisesta. Market cap on vielä pieni ja jos vision mukaiset liikevaihtoennusteet toteutuvat, on yhtiön arvostuksella nousun varaa vaikka kuinka paljon.

Miinuspuolena kyse on yhtiöstä, joka on tähän asti lähinnä polttanut omistajiensa rahaa, ja mahdollinen käänne on vasta nurkan takana. Lisäksi johdolla näyttää olevan aika mitättömän pieni omistus yhtiöstä.

Oleellinen seurattava asia on nähdäkseni Mesh Connectorien myyntitavoitteiden toteutuminen ja toisaalta se, alkavatko myydyt konnektorit tuottaa ennakoidusti liikevaihtoa.