Ruotsalaista turvallisuusteknologiaa henkilöautoihin tuottava Veoneer ansaitsee mielestäni oman ketjun. Yhtiössä on paljon yhtäläisyyksiä paljon mielenkiintoa herättäneeseen SmartEyehin nähden.

Veoneer tuottaa ns advanced driver-assistance systems (ADAS) eli inhimillisiä virheitä vähentävää elekroniikkaa ja ohjelmistoja. Tämä kattaa erilaiset kaistavahdit, törmäyksiä estävät automaattijarrutusjärjestelmät ja kuskia varoittavat tai ohjaavat signaalit. Nyt viime vuosina tulleet uutiset viittaavat täysin itseohjautuvien autojen olevan vielä monen vuoden päässä. Tämä lisää kysyntää ADAS-järjestelmille.

Veoneer on voittanut useita “design wins” samoin kuin SmartEye. Molemmat yhtiöt ovat asemoituneet hyvin hyötymään autojen turvallisuusteknologioiden kasvavasta kysynnästä. Handelsbank arvioi Veoneerin tilauskannaksi USD 13.5 miljardia, joka lupaa vahvaa kasvua moneksi vuodeksi eteenpäin ottaen huomioon että tämän vuoden liikevaihtotaso on noin USD 1.3 miljardia.

Yhtiö on kuitenkin ennemmin hinnoiteltu kuin autoteollisuuden perinteinen alihankkija eikä samoin perustein kuin kasvava teknologiayhtiö. Tällä hetkellä EV/sales 2020e on 1.0. Kuluvana vuonna liikevaihto laskee liiketoimintadivestointien ja koronakriisin myötä, mutta ensi vuodesta alkaen kasvun odotetaan olevan selvästi yli 20% vuodessa. Handelsbankenin analyytikot antavat DCF-arvoksi 49 USD per osake. Yhtiö on vielä tappiollinen mutta vuoden vaihteessa kassassa oli 699 miljoonaa ja johdon mukaan kassa riittää yhtiön strategian toteuttamiseen.

Kesän aikana Veoneer julkaisi yhteistyösopimuksen Qualcommin kanssa. Tämän yhteistyön pohjalta Handelsbankenin analyytikot uskovat Veoneerin kilpailevan tasaväkisesti Intel ja MobilEye:n kanssa. Se että Qualcomm valitsi kumppanikseen juuri Veoneerin validioi yhtiön asemaa ja teknologiaa.

Itse näen tämän houkuttelevaksi mahdollisuudeksi päästä mukaan kasvavaan teknologiayhtiöön hyvin maltillisella arvostuksella.

Täältä löytyy yhtiön company preset ja muita lisätietoja

Kiitos Mikolle kiinnostavasta avauksesta. Olen itse jo mukana Qt:ssa ja Smart Eyessa, ja tässä on tosiaan paljon yhtäläisyyksiä niihin liiketoimintamallin suhteen, joten saattaa päätyä salkkuun.

Yhtiö on rinnakkaislistattu NYSE:en. Osaako joku sanoa, onko valuuttakurssien lisäksi suomalaissijoittajan kannalta väliä, ostaako Tukholman vai Nykin pörssin kautta?

P.S. Foorumineitsyys meni rikki tämän viestin myötä. Seurattu on kyllä jo pari vuotta ahkerasti.

SEB nosti Veoneerin Osta-suositukselle ja korotti base case tavoitehinnan 264 kruunuun (päätöskurssi perjantaina oli 153,5 SEK). SEB korostaa juuri mainitsemaani Qualcomm-yhteistyötä ja sen tuomaa kilpailuetua. SEB:n bull case taas kurottaa 582 kruunuun.

Muuten en osaa tuota markkinapaikkakysymystä kommentoida kuin että kaupankäyntikulujen puolesta Tukholman pörssi on luultavasti kustannuksiltaa edullisempi paikka käydä kauppaa.

Kiitos @Mikko_Kiesilainen laadukkaasta avauspostauksesta! Silmääni pisti kuitenkin seuraava kommenttisi:

a) Näetkö jotain yksittäistä triggeriä, joka voisi aiheuttaa aliarvostuksen (osittaisen) purkautumisen, vai tapahtuisiko se “vain” pikku hiljaa tarinan edetessä ja uusien sijoittajien löytäessä yhtiön?

b) Miksi mielestäsi Veoneer pitäisi hinnoitella kasvavana teknologiayhtiönä? Toki se valmistaa korkean teknologian tuotteita, mutta sen asiakkaat ovat varsin kustannustietoisia ja kykenevät painamaan hintoja alas. Mielestäni tämä oikeuttaa alemmat kertoimet kuin vaikkapa softayhtiöillä, kuten Microsoft, Salesforce, ServiceNow jne.

Tarkoituksena ei ole missään nimessä dumata firmaa, mutta hieman haluan opponoida ja haastaa.

Tämä ja toinen Mikon vastikään aloittama ketju (Ambu) eivät näemmä ole Foorumilla Osakkeet-otsikon alla. Kannattaisikohan ne laittaa sinne, jotta eivät jää katveeseen sellaisilta foorumilaisilta, jotka seuraavat vain Osakkeet-osastoa? Oletan, että sellaisiakin on.

Kiitos kysymyksistä!

a) Uskon että tuo aliarvostus on lähtenyt nyt purkautumaan ja tätä vauhdittaa tämän päiväisen SEB:n raportin kaltaiset analyysit

b) Ei arvostuskertoimet varmaan tule saavuttamaan samoja tasojakuin mainitsemillasi Microsoftilla tai Salesforcella, mutta EV/sales kertoimet 4-5x voisivat olla hyvinkin perusteltuja jos uskoo liikevaihdon kasvun olevan 20-25% seuraavat viisi vuotta. Tämä kasvuprofiili erottaa yhtiön tavanomaisista autoteollisuuden alihankkijoista.

Tämä oli myöskin Gardellin Cevianin ajatuksena kun Cevian hankki omistusosuuden Autolivistä ja lähti tukemaan Veoneerin ulos-spinnaamista Autolivistä. Osana Autoliviä Veoneer ei ollut mahdollisuutta saada ansaitsemaansa arvostusta.

Eipä mitään, itsekin jo ensimmäistä päivää (aktiivisena) foorumilaisena.

Tuossa Mikon linkkaamassa Privata affärer -jutussa viitataan SEB:n raporttiin todeten mm. että on aikaista sanoa paljoakaan Qualcomm-yhteistyön tuomasta hyödystä, mutta joka tapauksessa etuihin Veoneerin kannalta kuuluu markkinan kasvu ja alan uusien toimijoiden aiheuttaman uhan laskeminen. Ja onhan 132 % tavoitehinnan nosto kertarysäyksellä poikkeuksellinen. Ja Bull case -kurssi saa jo kuolan valumaan suupielistä. Pidetään nyt toki odotukset realistisina, mutta kylläpä taidan tätä torstain palkkapäivänä pienen siivun salkkuun sipaista.

Kiinnostaisi kuulla @Aston_Livingstonen näkemyksiä tästä yhtiöstä.

SEB:n analyysiä ei löydy, mutta vapaasti luettavia analyysejä Veoneerista löytyy DNB:ltä.

Yhtiösivuilta löytyy heidän Veoneer-raportit (linkki sivuille)

Viimeisin DNB:n Veoneer päivitys 24.09.2020, aika lyhyt analyysi (Osta 160 SEK): “We have, however, raised our target price to SEK160 (155) and still identify a significant re-rating opportunity for 2021e as key model launches ramp up to reignite the organic growth story.”

Handelsbanken: Analyytikon lyhyet kommentit Veoneeristä:

─ 16.9.2020: Veoneer 200916E

(Qualcomm yhteistyö voi kasvattaa myyntiä ja markkinaosuutta, koska Qualcommilla vahva asema autoteollisuuden infotainment-markkinoilla + pitkät suhteet suuriin ajoneuvovalmistajiin…)

─ 28.8.2020: Veoneer 200828E

ABGSC:n, Berenbergin ja Keplerin osalta ei löydy kuin tavoitehinnat:

Berenberg 6.10.2020: Berenberg analyst Michael Filatov initiated coverage of Veoneer with a Hold rating and $15 price target. With vehicles undergoing “a generational shift,” Filatov believes this change will drive a greater share of high-value content to suppliers that can enable safer, cleaner and more connected vehicles, he tells investors.

Swedbankin sivuilta löytyy Kepler tavoitehinta: Pidä $11: Veoneer - Aktiellt

Qualcomm-yhteistyöstä tulevien tuotteiden odotetaan pääsevän tuotantoon 2023 tai alkuvuodesta 2024. Tämä siis tukee kasvunäkymiä, vaikka ei näykään ihan heti liikevaihdossa. Se kuitenkin kertoo paljon että Qualcomm on valinnut juuri Veoneerin kumppanikseen. Qualcomm maailman terävintä kärkeä elektroniikka- ja puolijohdeteollisuudessa ja kelpuuttaa vain parasta softaa tekevät firmat kumppaneikseen.

Vaikuttaa siltä, että autoteollisuus on tekemässä käännettä. Moni analyytikko on heräämässä myös Veoneerin kohdalla. Eilen Mizuhon analyytikko, Vijay Rakesh nosti tavoitehinnan 20 dollarista 25:een, joka on nopeasti laskettuna noin 222 kurnua ja suositus on osta (potentiaali 38%). Japanilaisessa Mizuhossa panostetaan ymmärtääkseni isosti auto- ja siruteollisuuden seurantaan.

Sipasin itsekin vähän Veoneeria Smart Eyen seuraksi.

Veoneerilta tulee tänään Q3-tulos, ilmeisesti klo 13 Suomen aikaa. Ovat itse koonneet konsensusennusteen yhtiötä säännöllisesti seuraavien analyytikkojen ennusteista.

Tämä on hiljainen palsta, mutta toivottavasti joku ehtisi katsomaan lähetyksen ja kommentoimaan. Jos esittely tehdään ruotsiksi, allekirjoittaneella ei riitä kyvyt moisen seuraamiseen.

2020 Q3-raportti vaikuttaa olleen pitkälti markkinaodotusten mukainen.

Liikevaihto $371 miljoonaa euroa ylitti konsensusennusteen 355 miljoonaa. Toipuminen Q2:n kuopasta näyttää tapahtuvan ripeästi sillä Q2 liikevaihto oli vain 184 miljoonaa.

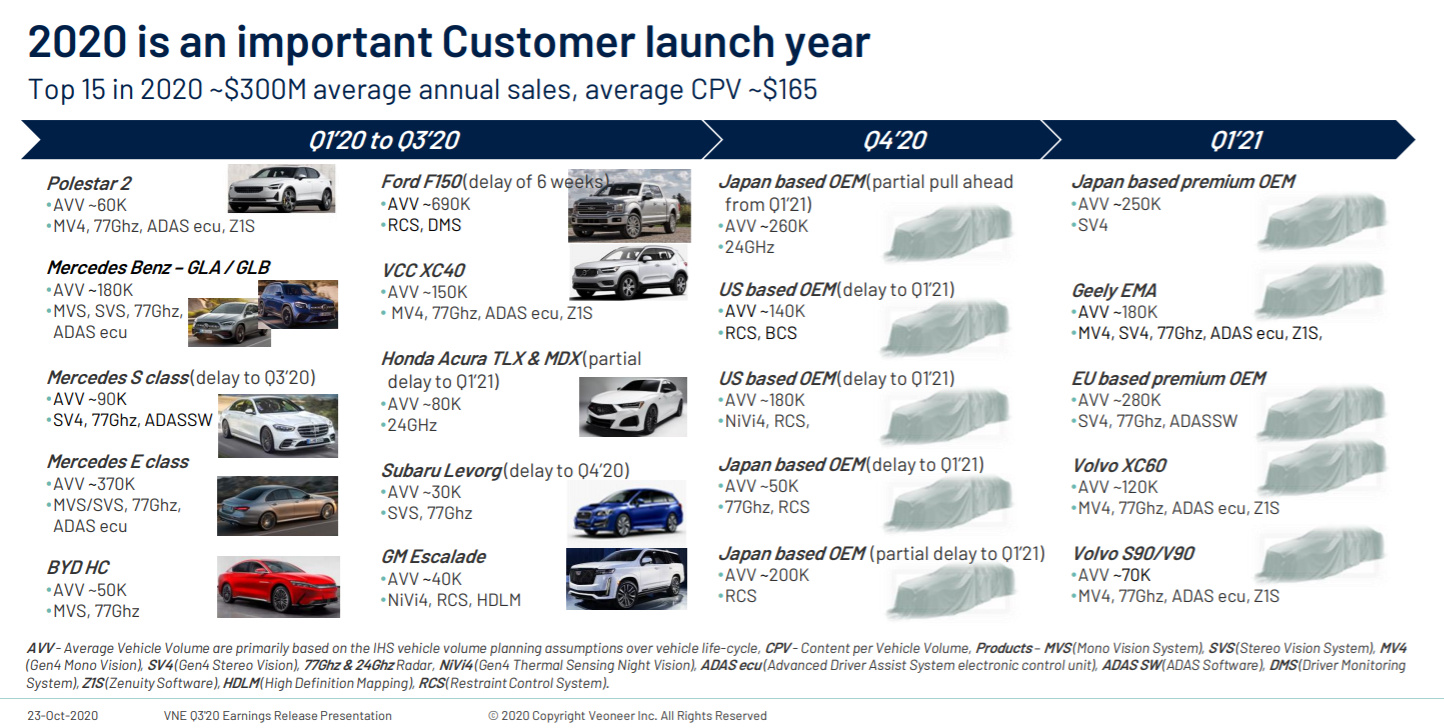

Tänä vuonna markkinoille tulevat mallit tuovat huomattavaa liikevaihdon kasvua 2021 eteenpäin.

Aika hyvin on lasketeltu jo ennen markkinoiden dippiä. Onko tervettä yliarvostuksen purkautumista vai eikö osari mielyttänyt ? 4H MA 200 on kuitenkin ilmeisesti tukitasona. Viisaammat vois kommentoida.

Osavuosikatsauksen vastaanotto analyytikoiden keskuudessa näyttää painottuneen enemmän positiivisen puolelle. Tavoitehintoihin on tullut enemmän korotuksia, kuin laskuja. Kurssi oli kuitenkin kiirehtinyt suositusten edelle. Kasvunäkymät vaikuttavat kuitenkin hyviltä.

Linkissäsi on hyvin tuotu esiin riski kassan polttamisesta ja mahdollisesta uudesta osakeannista.

Kolikon toinen puoli on se, että Veoneerin tuotesegmenttiin kohdistuu kovat kasvuodotukset. Veoneer on ymmärtääkseni teknologiajohtaja. Esim Veoneerin valmistamilla härpättimillä varustettu Merdedes Benz GLE voitti parhaat arvosanat ajoavustinten osaslta Euro ncap-testissä (lokakuu 2020).

Näistä teknologiosta on tulossa niin merkittäviä, että autojen ostopäätös ratkeaa yhä useammin sen perusteella, kuinka hyviä nämä järjestelmät ovat.

Esimerkiksi: järjestelmä seuraa muuta liikennettä, jalankulkijoita ja jopa eläimiä, varoittaen vaarasta tai järjestelmästä riippuen aktiivisesti toimimalla estää törmäyksen. Järjestelmät myydään aluksi lisävarusteina premium-merkkeihin/malleihin, kunnes ne tulevat pakollisiksi kaikkiin autoihin. Lopussa häämöttää täysin autonominen liikenne.

Näin ollen olen 100 %-varma siitä, että sektori on eksponentiaalisen kasvun alkumetreillä. Se ei tietenkään tarkoita sitä, että Veoneer kuuluu voittajiin, mutta nyt näyttää hyvältä.

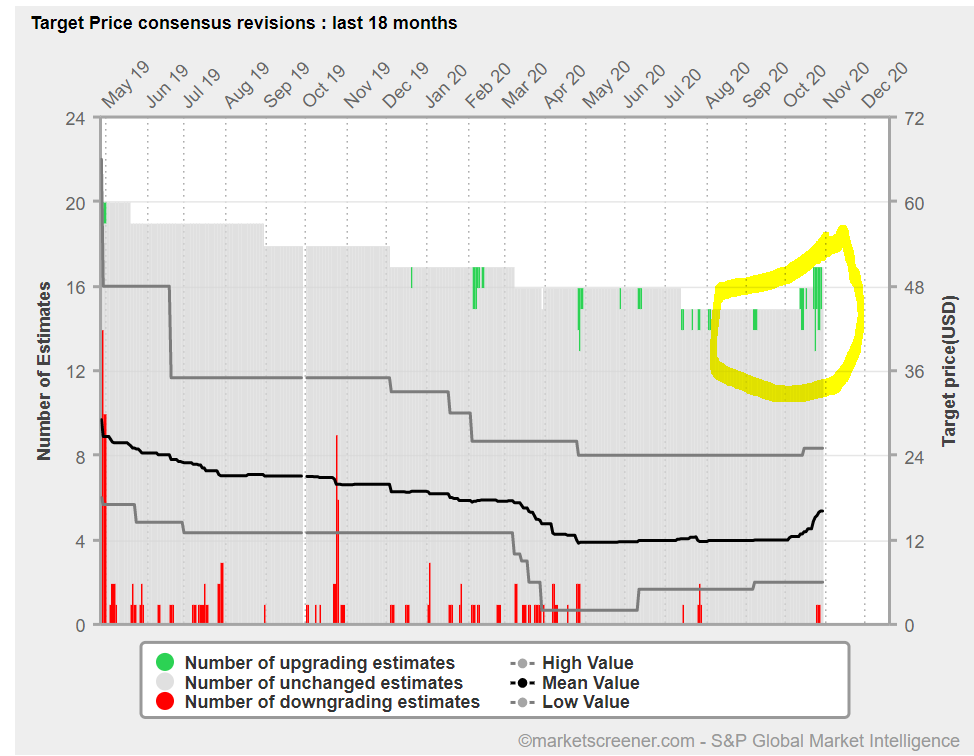

Kuten Mikko totesi, myös analyytikot ovat heränneet. Räppäsin kuvakaappauksen MarcetWatchin sivuilta 13.10-20. Keskimääräinen tavoitehinta 23 analyytikon parvista oli 14.47 $ - pidä.

Tänään keskim. tavoitehinta on 17,62 $ - pidä. Kahdessa ja puolessa viikossa nousua on tullut 21,8 %. Ei tavoitehinta toki vielä kovin korkea ole, mutta suunta ja vauhti ovat oikeita.

(kuvasta näköjään puuttuu osakkeen nimi)