Taas joku ostoksilla

Osaatteko jo arvata, mikä on tämän viikottais tiedotteen sisältö, vai pitääkö erikseen tiivistää? ![]()

Lähes 100 000e edestä sujahti jälleen parempiin taskuihin.

Toinen, pienempi sisäpiiriostos:

15 tykkäystä

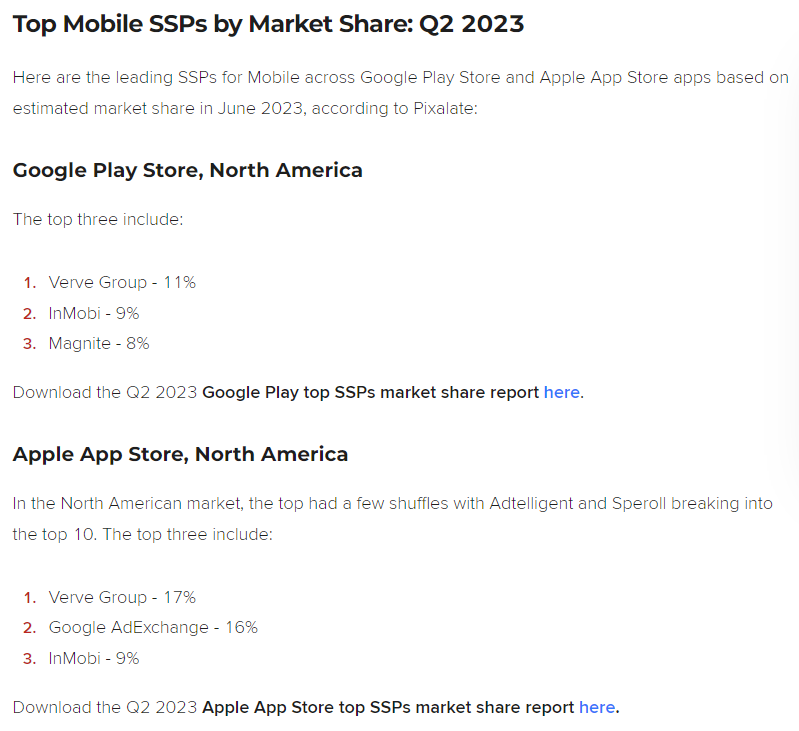

Verve Group noussut kesäkuussa ykköseksi tarjontapuolen alustana (SSP) Google Play Storessa ja Apple App Storessa. Linkki Pixalaten juttuun alla.

9 tykkäystä

Tämäpä mielenkiintoista! Google Play Storessa ei merkittäviä muutoksia, mutta Apple App Storessa sen sijaan on. Q1/2023 raportissa Pixalate mittasi seuraavat tulokset:

- Maginte - 9 %

- InMobi - 8 %

- EPOM - 7 %

- Verve Group - 6 %

Nyt Q2 Verve Group on nostanut markkinaosuutta tuosta 6 % → 17 % ja näin ottanut ykköspaikan hurjalla markkinaosuudella.

En tiedä ja vastuuttomasti spekuloin, että olisiko tässä näkyvillä Applen kiristyneet eväste ja privacy käytänteet, joista MGI on markkinointimielessä rummuttanut hyötyvänsä ![]()

Lähde aiemman kvartaalin raporttiin: Pixalate Releases Mobile Sell-Side Platform Market Share Q1 2023: Magnite and Verve Group Lead North American Mobile Programmatic Advertising Market for iOS and Android Apps

16 tykkäystä

Tämä markkinaosuuden kasvu on merkittävä uutinen.

Koitin pyöritellä lukuja excelissä, mikä osoittautui aika työlääksi, koska puuttuvaa tietoa on niin paljon.

Sen sijaan käytin niitä tietoja, mitä oli helpohkosti saatavilla mm. Eri käyttöjärjestelmien markkinaosuudet Usassa ja Eu/Emea-alueella sekä Ads/Games osuudet liikevaihdosta ym.

Haarukoin näiden tietojen pohjalta oman ennusteen Q2-liikevaihdoksi ja sain tulokseksi 91,17M€

Redeye ennustaa 80,7M€ liikevaihtoa.

Minun laskelmassani mainosbudjeteissa ei ole muutoksia suuntaan eikä toiseen eikä valuuttakurssien muutoksia ole myöskään huomioitu. Näistä tulee jonkin verran virhettä. Myöskään ei ole tiedossa realisoituuko mainokset todelliseksi myynniksi samalla prosentilla kuin aiemmin, mikä vaikuttaa MGI:n tuloihin. Toisaalta jenkeissä kulutus on ollut vahvaa ja Apple-käyttäjillä lienee massia (![]() ), joten nämä voivat yllättää myös positiiviseen suuntaan.

), joten nämä voivat yllättää myös positiiviseen suuntaan.

H2:lle ennustetaan mainosbudjettien kasvua, joka alannut jo H1:n lopulla.

Oma veikkaus on, että MGI yllättää positiivisesti ja ennusteita tullaan veivaamaan ylöspäin raportin jälkeen.

Toivottavasti kannattavuus ja kassavirta parantuisi myös. Jos näin kävisi niin tämän kanssa voisi olla lihavia vuosia edessä.

Edit: Lisätääs vielä tämä ennuste programmatic advertising -markkinan kehityksestä ~30% CAGR

Omat roposet tällä saralla kiinni DRCT:ssä ja MGI:ssä, ajatuksena ratsastaa näillä pitkään jos kehittyvät jatkossakin. Molemmilla maltilliset arvostukset ja liiketoiminta näyttäisi kehittyvän hyvin.

16 tykkäystä

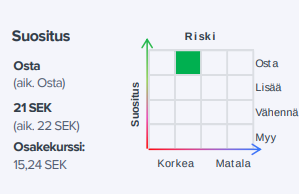

Redeye 22.8.

Redeye provides a preview ahead of MGI’s Q2’2023 report, due on 31st of August. We make limited estimate revisions but update our valuation range on the back of higher uncertainty regarding the macro climate and higher financial risk based on its high leverage position.

We keep our short-term estimates and base case of SEK36 intact but update our valuation range. Our new valuation range is between SEK13-49

6 tykkäystä

Eli suomeksi RE reivaa (etenkin karhu-) ennusteitaan alaspäin, eikä ole huomioinut näitä selvästi kasvaneita SSP-markkinaosuuksia mitenkään (ennusteessa +1% y/y).

Noh, ehkä ruotsalaiset piensijoittajat pelästyvät tämän takia osaria ja myyvät lappunsa meille sopuhintaan ![]()

Terveisin pilkkijä puolikkaalla positiolla ![]()

7 tykkäystä

Olipa RE karhuisena!

Pidän oman arvioni edelleen voimassa, panokset sen mukaan, kh 13,46 ![]()

Edit: Onhan tuossa kilpailijoilla ollut pahojakin pettymyksiä mutta myös muutamia isoja ylityksiä. Ainakin riittää actionia 31.8. ![]()

2 tykkäystä

@Anton_Damsten ja ennakkokommentit, koska Q2-tulokset ja CMD ovat torstaina. ![]()

MGI julkaisee Q2-tuloksensa torstaiaamuna (31.8.). Odotamme Q2-liikevaihdon kasvavan keskisuurella yksinumeroisella luvulla koko vuoden ohjeistuksen mukaisesti. Ennustamme liikevoiton olevan suurin piirtein vertailukauden tasolla. Osavuosikatsauksen jälkeen MGI järjestää pääomamarkkinapäivän (CMD) kello 11.00 alkaen. Yhtiö esittelee CMD:llä toisen vuosineljänneksen tuloksensa, julkistaa strategiapäivityksen sekä antaa syvällisemmän näkemyksen ohjelmallisen mainonnan liiketoiminnan nykykehityksestä ja MGI:n asemoinnista.

7 tykkäystä

Jotain sieltä tuli, muttei kyllä itellä riitä nappulat tätä syvemmin tulkkaamaan… “There, there”

1 tykkäys

Lyhyesti: ei hyvä, muttei ihan hirveäkään. Odotin itse jonkin verran parempaa, etenkin noiden SSP-markkinaosuuksien kasvun myötä.

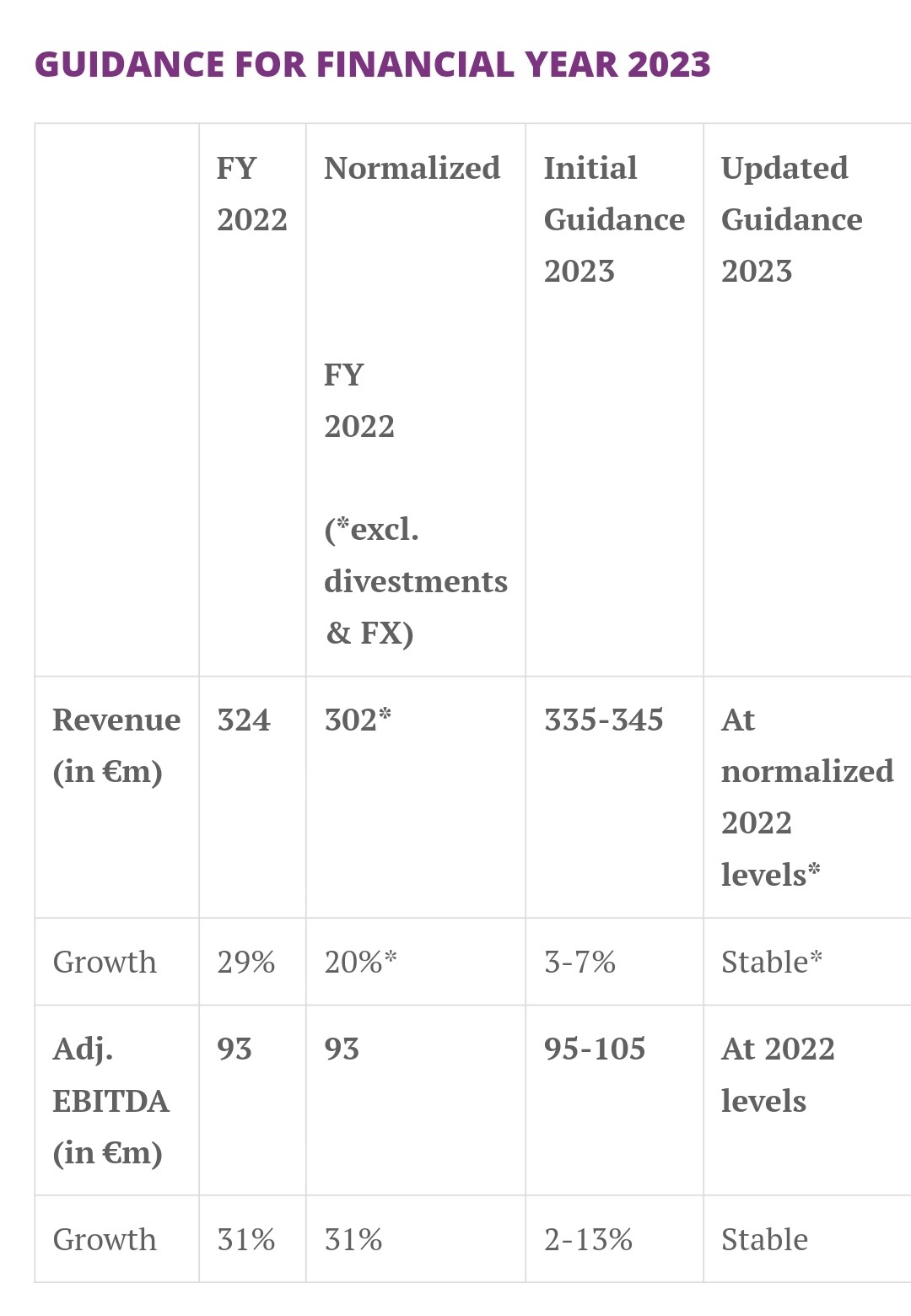

Ohjeistus päivitetty abstraktimpaan suuntaan, ja nyt sanotaan vain että “viime vuoden tasolla” vähän kaiken suhteen. Alla selventävä kuva. Sen pohjalta kyseessä aika selvä negari.

Ihmettelen suuresti, jos ei tänään oteta yli 10% pataan - sen verran villiä ollut meno viime viikot. Itsellä edelleen se puolikas positio, johon odottelen sopivia täydennyspaikkoja.

3 tykkäystä

Inderesin ennusteisiin liikevaihto alitti, mutta ebitda ja ebit vähemmän. Adj. Ebit jäi 0,1 M€ inden ennusteesta:

HIGHLIGHTS Q2 2023

- Net Revenues amounted to 76.2 mEUR (Q2 2022: 78.1 mEUR), a decrease of -2%. Normalizing previous year’s revenues to 74.0 mEUR for divestments and FX headwinds in the amount of 4.1 mEUR, the total growth amounts to 3%, whereof 1% is contributed by FX-adjusted organic growth.

- Adj. EBITDA amounted to 21.3 mEUR (Q2 2022: 21.1 mEUR), an increase of 1%. EBITDA adjustments are largely made for ESOP and M&A related expenses as well as legal and advisory cost.

- Adj. EBIT 5 amounted to 16.6 mEUR (Q2 2022: 16.4 mEUR), an increase of 1%.

- Adj. Net Result 6 amounted to 4.0 mEUR (Q2 2022: 6.4 mEUR), a decrease of -38% driven by higher interest expenses.

- Earnings Per Share (EPS) amounted to EUR 0.01 undiluted / diluted (Q2 2022: EUR 0.02 undiluted/diluted). EPS adjusted for PPA-amortization amounted to EUR 0.02 undiluted / diluted (Q2 2022: EUR 0.04 undiluted / diluted).

HIGHLIGHTS H1 2023

- Net Revenues amounted to 144.9 mEUR (H1 2022: 143.9 mEUR), an increase of 1% despite divestments and FX headwinds.

- Adj. EBITDA amounted to 40.4 mEUR (H1 2022: 38.6 mEUR), an increase of 4%.

- EBITDA Adjustments amounted to 2.9 mEUR and were made largely for one-time costs associated with the relocation of the headquarters to Sweden, M&A advisory expenses, as well as the ESOP program and M&A related expenses (see table EBITDA adjustments).

- Adj. EBIT amounted to 31.7 mEUR (H1 2022: 29.9 mEUR), an increase of 6%.

- Adj. Net Result amounted to 7.0 mEUR (H1 2022: 12.0 mEUR), a decrease of -42% driven by higher tax and interest expenses.

- Net Interest-Bearing Debt 7 as of June 30, 2023, amounted to 307.7 mEUR (December 31, 2022: 273.9 mEUR), mostly driven by negative working capital effects.

- Leverage Ratio 8 amounted to 3.2x as of June 30, 2023 (3.7x as of June 30, 2022, and 2.9x as of December 31, 2022) and improved year-over-year due to the free cashflow and increased since end of last year due to mostly seasonality driven working capital effects, which are expected to balance out until end of 2023. Target remains mid-term to be within 2.0-3.0x leverage.

- Cash and Cash Equivalents amounted to 107.6 mEUR as of June 30, 2023, compared to 150.0 mEUR as of December 31, 2022, and decreased in H1 2023 primarily due to seasonal working capital effects which are expected to balance out until end of 2023 and bond buybacks. Cash and cash equivalents remain strong, giving the Company a high degree of liquidity going forward.

- Earnings Per Share (EPS) amounted to EUR 0.01 undiluted / diluted (H1 2022: EUR 0.04 undiluted / diluted). EPS adjusted for PPA-amortization amounted to EUR 0.04 undiluted / diluted (H1 2022: EUR 0.08 undiluted / diluted).

5 tykkäystä

Tuossa Antonin nopeat ensipuraisut tuloksesta:

14 tykkäystä

Lähtökohtaisesti lienee hyvä merkki yhtiön suorituskyvystä, että pystyy pitämään (tai jopa nostamaan) kannattavuutta heikon markkinan aikana. Kasvun tyssääminen toki ikävää, mutta lienee olemassa huonomminkin suoriutuvia mainosalan firmoja. Kun mainos/pelimarkkinat taas joskus väistämättä parantuvat, niin M8G on mielestäni hyvissä asemissa. Raportissa velkaisuusasteen nousulle annettiin syyksi kausiluonteisuus ja loppuvuosi olisi parempi. Eli puolen vuoden päästä nähdään, miten kulusäästöt yms. ovat vaikuttaneet velan poismaksukykyyn.

9 tykkäystä

Joo kyllä rapsassa oli myös paljon positiivista. Lisäksi mainittakoon, että nyt Q3:n aikana on aloitettu 10m€ (vuotuisiin säästöihin tähtäävä) säästöohjelma, vaikka tulos on jo nettopositiivinen ja strategia vahvasti kasvuhakuinen. Mainosmarkkina tullee pysymään vaikeana vielä loppuvuoden, mutta kääntyy varmasti jossain vaiheessa - ja siihen MGI tähtää vahvistamalla jatkuvasti DSP ja SSP -markkinaosuuksiaan.

Kurssi näyttäisi vain frontanneen hillotolpan alkamista jo tämän vuoden puolella, ja ottaa nyt reilummin takaisin päin. Tosiasiassa matka on vielä kesken (2-3 vuotta Remcon mukaan), ja joitain hankintoja saattaa vielä tulla matkan varrella.

Vahva suositus CMD:lle, jos jotakuta kiinnostaa tutustua firmaan paremmin. Ei muuta kuin tiedot sisään ja kuulolle, taitaa kahvitauko juuri loppua ja sen jälkeen luvassa fina-osuus. Linkki (ja nauhoitus myöhemmin) löytyy sijoittajasivuilta: https://mgi-se.com/investor-relations/financial-reports-and-presentations/

10 tykkäystä

Tässä olisi @Anton_Damsten:in tekemä tuore yhtiörapsa. ![]()

MGI:n Q2-liikevaihto jäi odotettua pienemmäksi, mutta liikevoitto oli linjassa ennusteemme kanssa. MGI päätti alentaa vuoden 2023 ohjeistustaan haastavamman markkinaympäristön vuoksi. Liiketoiminnan kassavirta parani edelliseen vuosineljännekseen verrattuna, ja sen pitäisi kohentua edelleen vuoden edetessä. Haastavista lyhyen aikavälin näkymistä huolimatta MGI on säilyttänyt hyvän liikevoittomarginaalin. Kuten eilisessä pääomamarkkinapäivässä korostettiin, MGI:llä on hyvät mahdollisuudet vallata lisää markkinaosuuksia, ja näemme matalassa arvostuksessa selkeää nousuvaraa, kun mainoskulutus alkaa elpyä

https://www.inderes.fi/fi/haastava-markkina-painaa-liikevaihtoa-alas

12 tykkäystä

Anton haastatteli MGI:n toimitusjohtaja Remco Westermannia:

16 tykkäystä

Vielä kun yhtiöllä olisi kapasiteettia ostaa omia osakkeitaan näillä hinnoilla, mutta velan poismaksu lienee järkevämpää ![]()

3 tykkäystä