Katsoin juuri ilmestyneen Vincitin InderesTV:n videon, jossa Vincitin uutta TJ Julius Mannia Joni Grönqvisti haastatteli.

Mielestäni uutta strategiaa ei esitelty kovin selkeästi ja parhaan kuvan itse saan siitä Vincitin sivuilta.

Esimerkiksi alusta- ja elinkaaripalveluista videosta sai käsityksen, että painopiste on toimivien järjestelmien ylläpitokehityksessä. Kuitenkin VIncitin sivuston mukaan keskeistä on myös tuotannon operointi, monitointi, kapasiteettipalvelut jne.

Julius on kova puhumaan ja en tiedä, oliko liikevaihtotavoite seuraavalle 3-vuotiskaudelle harkittu lausahdus. Eli 100 Milj.€ liikevaihto 2024 jos oikein ymmärsin. Eikös tuossa mene Inderesin ennustukset uusiksi.

Nasdaq First North Growth Market Finland -markkinapaikalla 5.11.2021 – 25.1.2022 välisenä aikana yhteensä 150 000 omaa osakettaan. Keskimääräinen ostohinta osaketta kohti oli 8,0607 euroa ja kokonaisarvo 1.209.109,76 euroa.

Yhtiön hallussa on tällä hetkellä 431 195 kappaletta omia osakkeita.

Osakkeita yhteensä 12 625 889

→ 3,42% osakekannasta yhtiön hallussa.

Harmittaa vähän, että omien ostot päättyvät juuri nyt, kun osaketta saa vielä entistäkin halvemmalla pörssistä.

Toisaalta tämä IT-palveluyhtiöiden kertoimien alennus pörssissä voisi tarkoittaa myös pörssin ulkopuolisten yhtiöiden hintojen kohtuullista alennusta. Hyvien kasvavien kioskien hankinta yhtiön siipien suojiin voisi olla vuodelle 2022 sopivaa kassan käyttöä.

Toiveissa on maltillinen osinko, kohtuullinen kasvu ja kehittyvä kannattavuus.

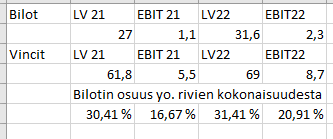

Liikevaihdon perusteella Bilotille olisi voinut antaa enemmän ja EBIT perusteella vähemmän uudesta yhtiöstä. Ei siis keskinmäärin minkäänlaisia preemioita T. Vincitiä (ja Sieviä) omistama lievästi Sievi-Boreo preemiohässäkästä traumatisoitunut

Uuden yhtiön liikevaihdosta noin 2/3 Vincitiä, 1/3 Bilotia. Tuloksen suhteen sitten hyvin vahvasti Vincitiä.

Tulevan Yhtiön havainnollistava yhdistetty liikevaihto oli vuonna 2020 noin 70,6 miljoonaa euroa ja käyttökate noin 9,1 miljoonaa euroa.

Vuonna 2021 Vincitin liikevaihdon kasvun arvioidaan olevan välillä 17 % ja 21 % vertailukelpoisin valuuttakurssein verrattuna vuoden 2020 liikevaihtoon (52,4 miljoonaa euroa). Oikaistun liikevoiton (liikevoitto ennen liikearvopoistoja) arvioidaan olevan välillä 9 % ja 13 % liikevaihdosta.

Bilot arvioi, että sen liikevaihto vuonna 2021 on noin 27 miljoonaa euroa (18,2 miljoonaa euroa vuonna 2020) ja liikevoitto ennen liikearvon poistoja (EBITA) on alhaisempi kuin vertailukaudella (767 tuhatta euroa), mutta oikaistuna kertaluonteisilla kuluilla suurempi kuin vertailukaudella.

Vaihtosuhde 0.7 - 0,747 (huom: osakehintojen vaihtosuhteeseen vaikuttaa myös mahdolliset yhdistymistä edeltävät osingot, kts alla)

Täytäntöönpanon yhteydessä Bilotin osakkeenomistajat saavat sulautumisvastikkeena alustavasti noin 0,747 uutta Vincitin osaketta kutakin omistamaansa Bilotin osaketta kohti

Mahdolliset Bilotin osakkeiden merkinnät Bilotin voimassa olevien optio-ohjelmien perusteella ennen sulautumisen täytäntöönpanoa voivat pienentää Osakekohtaista sulautumisvastiketta siten, että Osakekohtainen sulautumisvastike on vähintään noin 0,700 mikäli kaikki Bilotin voimassa olevat optio-oikeudet käytetään osakkeiden merkintään.

Uuden yhtiön omistus vanhojen omistajien suhteessa jako 25/75%

Bilotin osakkeenomistajat omistaisivat tällöin enintään noin 25 % ja Vincitin osakkeenomistajat vähintään noin 72,4 % Tulevan Yhtiön osakkeista ja äänistä.

Lisäksi ennen yhdistymistä voidaan jakaa osinkoja (tms)

Vincitillä on oikeus jakaa ennen täytäntöönpanopäivää osakkeenomistajilleen tilikaudelta 2021 osinkoa enintään 0,20 euroa osaketta kohti (sisältäen mahdollisen vähemmistöosingon) eli yhteensä enintään noin 2,4 miljoonaa euroa.

Bilotilla on oikeus tietyin edellytyksin yhteensä enintään 4,4 miljoonan euron suuruiseen varojenjakoon (joko osinkona tai pääomanpalautuksena) ennen täytäntöönpanopäivää.

Eikös tämä ole otsalohkolla nähtynä makoisa vaihtosuhde Vincitille? Organisaatiorakenne oli jo valmiiksi 1000 hlö kantava, joten synergioilla tuo Bilotin liikevaihto muuttuu nykyistä isommaksi alariviksi?

Tuosta vielä tilinpäätöstiedote.

Vähän jäi odotetusta. Ohjeistus melko vahva 2022.

Melkoinen yllätys tuo yhdistysmistiedote. Pitää vähän funtsia, mitä mieltä tästä tulisi olla.

Molempia salkussa, sillä näen että molemmissa oli tällä hetkellä aliarvostusta & arvoa piilossa.

Vincit: tuoteliiketoiminta tulee käytännössä ilmaiseksi, nettokassa & vahvat kasvuajurit

Bilot: Erittäin iso nettokassa, jota markkinat ei huomioi. Eteenpäin katsovat EV/Ebit kertoimet hyvin matalat. Bilot koottu hiljattain kolmesta palasesta (Bilot, castor, motley) + kärsi 2020 koronasta, joten 3:n palan potentiaali ei minusta avaudu nyt markkinoille.

Enemmän noista kahdesta minulla on Bilotia ja tavallaan tuo preemio jonka kaupasta saa tuntuu pienelle.

Se on hyvä kysymys.

1 näkökulma imaginääriluvuin. Bilotilta voisi odottaa 15% vuosituottoa ja Vincitiltä 12%.

Nyt yhdistyneen firman potentiaali on enää 13%. Kannattaako Bilotin omistajan vaihtaa 15% potentiaali 13% potentiaaliin.

toinen näkökulma: Vaikka on fuusio - voihan tämän mieltää myös niin, että Vincit ostaa bilotin, käytäen maksuna omaa osakettaan. Yrityskauppa se on tämäkin malli toteuttaa. Yrityskaupoissa ostava puoli yleensä joutuu maksamaan preemiota.

Minkä takia tällaisessa fuusiossa, missä molempien yhtiöiden vanhat omistajat jatkavat uuden yhtiön omistajina, pitäisi olla preemiota kumpaankaan suuntaan?

Oletettavasti tässä tavoitellaan synergioita, joiden takia tuotto yhdessä olisi parempi kuin erillään?

Muutoinhan tässä ei olisi järkeä.

Jos vaihto tehtäisiin samalla suhteella, mutta vaihdettaisiinkin Vincitin osakkeet Bilotin osakkeisiin ja laitettaisiin uuden yrityksen nimeksi Bilot, niin tämän logiikan mukaan silloin preemion pitäisikin olla toisin päin?

@Joni_Gronqvist voisi kyllä avata vähän tuota kommenttiaan, minä en näe synergioita juuri yhtään, kulttuuurit täysin erilaiset ja voitte olla ihan varmoja että Vincitin rekryäminen ei ainakaan helpotu tällä muuvilla, nykyajan ketteryyteen, joustavuuteen, avoimiin rajapintoihin yms. tottuneet devaajat eivät lähde kovin herkästi taloon jossa SAP tuoteliiketoiminta isossa roolissa, vaikka menisivätkin ns. eri osastolle.

Minä en ymmärrä tätä liikettä yhtään, minusta synergioita ei juuri ole, kulttuurit täysin erilaiset ja tylsä tuoteliiketoiminta kasvattaa rooliaan entisestään, Vincitin kannalta olisi ollut järkevämpää myydä olemassaoleva tuoteliiketoiminta Bilotille.

EDIT: Vincitin tärkein funktio on rekry. Sen pitää saada parhaat osaajat ilman että se joutuu tarjoamaan mottipäisiä summia palkkana, tähän on keinona työskentelykulttuuri, maine, työtehtävien mielekkyys jne. Jokainen voi miettiä mitä vaikutusta Bilotin hankinnalla on näihin.

Ehkä näen itse tuossa isoimpana hyötynä Vincitille Motley Agencyn, jossa kulttuuri käsittääkseni paljon lähempänä Vincitiä. Sieltä löytyy Branding & Design puolelta myös aika kovia referenssejä. Kuvittelisin että paljon Vincitiä enemmän design / creative studio tyylistä osaamista. = Mielenkiintoisia ja merkityksellisiä projekteja ja nostaa Vincitin profiilia tähän suuntaan.

Se että kuinka paljon tuollainen SAP liiketoiminta loppupeleissä näkyy muussa tekemisessä niin paha sanoa tässä kohtaa.

Vincitin omistajana arvostin firman hyvää mainetta alan työnantajana, kasvusuunnitelmia, omaperäisyyttä ja kansainvälistymisessä rohkeaa suuntaa kohti USA:ta.

Bilotia olen tutkaillut ostohousut jalassa, mutta ihan riittävästi hyviä puolia ei ole ollut. Hyvänä puolena on kuitenkin ollut rohkea laajentuminen Puolaan, mitä pidän myös Vincitille hyvänä kohteena laajentua. Isoilla markkinoilla on enemmän jaettavaa.

Ei tämä suoriltaan riemunkiljahduksia aiheuta, mutta jos tässä nopealla vauhdilla edetään 1,5 vuodessa 480 → 800 työntekijään, niin kyllähän tuo kasvu hymyä tuo huulille. Jos systeemi mahdollistaa nyt 1000 työntekijän paletin, niin vielä jää kasvun varaa ja toivottavasti sitä markkinan voittamista tapahtuu Puolasta ja USA:sta.