Radius Research haastattelun perusteella tehty laskemia nousupotentiaalista. Nämä on laskettu jossain 0,85-0,95cad hinnoilla, joten heittoa nykykurssiin on jonkun verran.

*** Eli siis pohjautuu Radius Researchin haastattelussa johdon mainitsemiin lukuihin ***

2021

Q1 liikevaihto 14,5 milj.

Q2 liikevaihto 18 milj.

Q3 liikevaihto 24,7 milj.

Q4 liikevaihto arvio Radius Research haastattelun perusteella 40 milj.

=97,2 milj.

2022 yhtiö odottaa kolminumeroista kasvua. Käytetään pienintä kolminumeroista lukua 100(%).

97,2 milj. x 2 = 194,4 milj. liikevaihtoa 2022.

2023 odotetaan myös kolminumeroista kasvua. Samalla laskukaavalla saadaan:

194,4 milj x 2 = 388,8 milj. liikevahtoa 2023

2023 ollaan yhtiön mukaan jo nasdaqissa ja ev/s 2 sijaan odotetaan kerrointa 20.

388,8 milj x 20 = 7,8 miljardia.

Nykyinen market cap alle 500 milj. Pyöristetään siihen.

7,8 / 0,5 = 15,6

Nousuvaraa 2023 loppuun 15,6x nykyhinnasta Radius Research haastattelun perusteella käyttäen varovaisimpia lukuja.

Huomaa, että tällä laskukaavalla päästään liikevaihdossa 2022 huomattavasti alle iA Capitalin arvion n. 275 milj v. 2022. Gary sanoi haastattelussa olevansa hyvin itsevarma, että pystyvät päihittämään iA Capitalin arvioimat luvut.

Colin Fisherin arviot 2022 liikevaihdosta: “I think the 2022 revenues could easily be between $400mm and $500mm.”

Mariusz Voxtur sarjassa arvioi 500-600 milj. mahdollisuutta v. 2022.

Otetaan näistä kolmesta keskiarvo: 455 milj.

Tähän sama varovaisin arvio 100% kasvua 2022 → 2023.

455 x 2 = 910 milj.

Jos kasvu hiipuu huomattavasti (luokkaan 10-20% vuodessa) ja otetaan käyttöön varovainen EV/S kerroin 7 (gross margin 2023 >70) .

910 x 7 = 6370 milj eli 6,4 miljardia market cappiä.

Tähän nousuvaraa siis 12,7x.

Jos uskomme että kasvu jatkuu edelleen hyvänä. Vaikka 40% kasvutahtia, niin EV/S voisi hyvinkin olla 20. 910 x 20 = 18,2 miljardia. 18,2 miljardia / 500 milj (nyky market cap) = 36,4x varaa nousta nykykurssiin. (VUONNA 2023!)

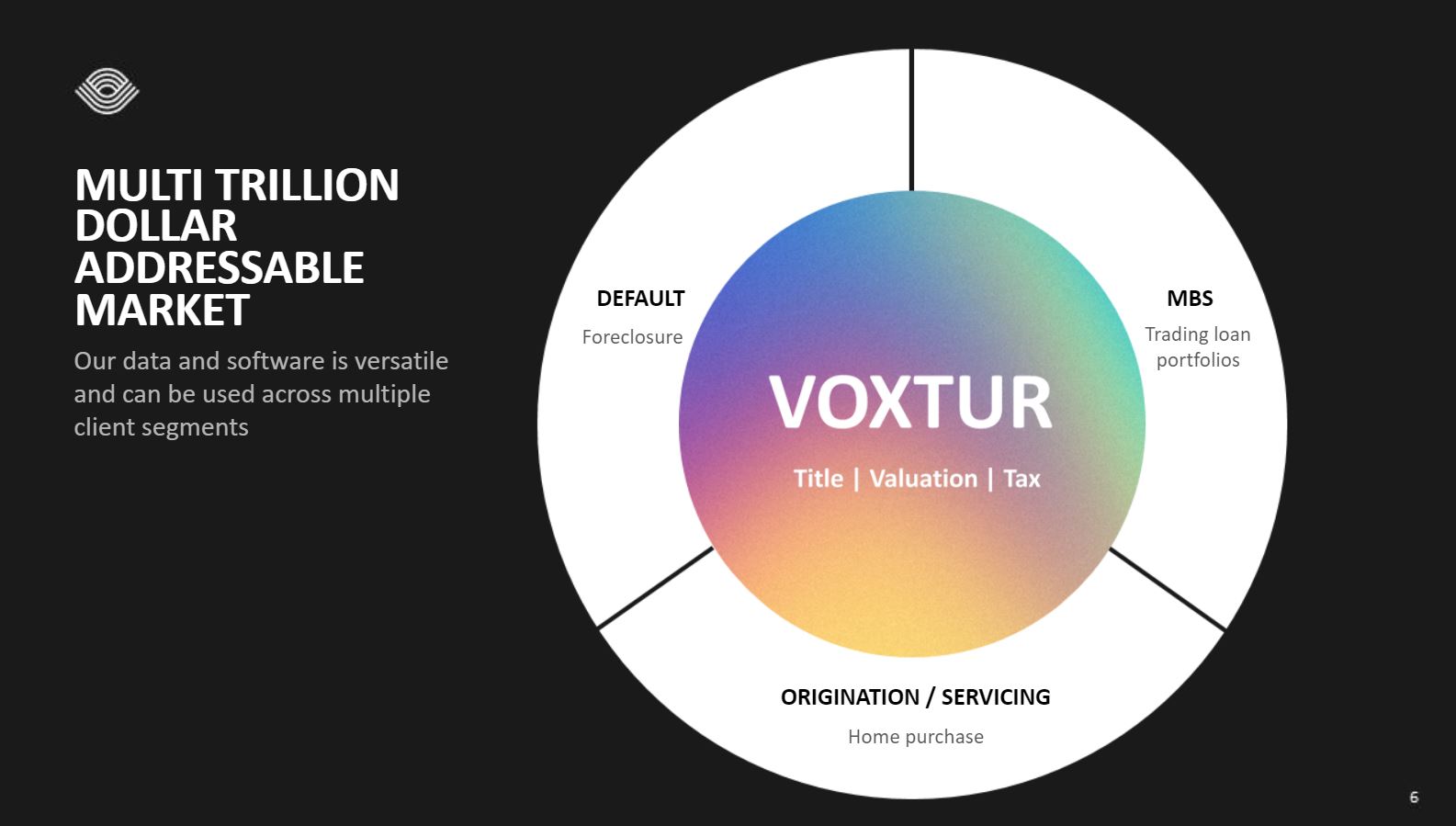

Aiemmilla videoilla Jimin suusta kuultuna Voxturin TAM arvio eli markkinan koko jossa Voxtur touhuaa on biljoonia eli tuhansia miljardeja. Kasvuvaraa voi löytyä siis vielä hyvin hyvin pitkän aikaa.

Toinen tapa (mahdollisesti pidempi aikaväli):

Garyn “minimi” johon uskoo Voxturin yltävän oli 500 milj per Voxturin osa (Tax, Appraisal ja Title)- Eli liikevaihtoa 1,5 miljardia.

Kasvu lakkaa tähän ja annetaan EV/S 5 (samaa luokkaa Altus Groupin kanssa (jonka gross margin tosin vaan <40% (verratuna voxturin >70%) luokkaa))

1,5 x 5 = 7,5 miljardia.

Tähän matkaa nykyisestä 500 milj. market capistä 15x. Tässä kohtaa olisi kuitenkin järkevämpää käyttää tulospohjaisia kertoimia.

Loppuun vielä, että fully diluted voi olla vähän korkeampi market cap kuin millä tuolloin laskin. Luokkaa 550milj., joten siitä saattaa laskea numerot hiukan.

Ja tosiaan nämä ev/s luvuthan ovat kuluvan vuoden lukuja. Mahdollisesti firmaa voitaisiin arvioida vastaavilla tulevan vuoden ev/s kertoimilla, joka vaikuttaisi huomattavasti positiivisella tavalla lopputulemaan riippuen kasvuprosentista. (Jos siis mietitään, että laskemat 2023 lopun hintoja.)

Huomauttakaa mikäli löydätte virheitä. Kiitos.