En osaa sanoa millaiseen kasvuun Foreclosure kasvaa ja mikä sen merkitys tulee olemaan, mutta sehän kasvaa ja vahvistuu loppuvuotta kohden, saataisiinko siitä puuttuva osa ohjeistuksen ja q4 x 4 kpl ero.

Siihen päälle kaikki uudet? Ja varaa ylittää varmaan vanhoillakin?

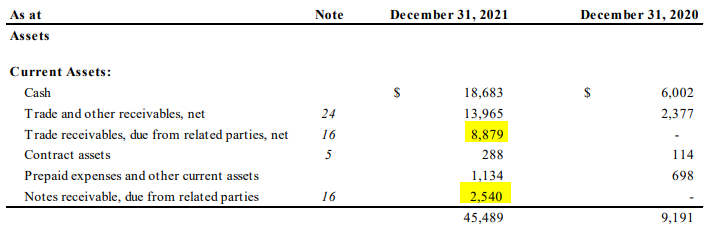

Saamispuolella pistää omaan silmään nämä aika isot saatavat lähipiiritahoilta. Korotonta velkaa lähipiiriltä on 2,5 miljoonaa taalaa, minkä lisäksi Jimin JEA Groupilta on myyntisaatavia lähes 9 miljoonaa. Näin ollen jos lähipiiri kuittaisi samisensa yhtiölle, rahaa pitäisi tulla lähes 11,5 miljoonaa taalaa. Liitetiedon perusteella JEA Groupin saatava on todettu kurantiksi ja saatavien vakuudeksi on ilmeisesti pantattu JEA Groupin varoja.

Puolestaan tuo 2,5 miljoonan notes receivablen maturiteetiksi on vaihtunut joulukuu 2022, kun vielä Q3 2021 -raportissa todettiin, että velan maturiteetti on joulukuu 2021. Mikä lie tällaisen korottoman velan liiketaloudellinen peruste Voxturin, ja meidän omistajien, kannalta?

Kassan riittävyydestä vielä; tosiaan käteistä on ollut vuoden vaihteessa yli 18 miljoonaa taalaa. Helmikuussa päivitetyn investor deckin mukaan käteistä oli tuolloin 17 miljoonaa taalaa, ja huhtikuun lopussa päivitetyssä versiossa ilmoitettiin enää 10 miljoonaa taalaa. Kävin vielä katsomassa Investor Deckin Voxturin sivuilta, nyt en löytänyt enää lainkaan mainintaa käteisen määrästä?

Joo huomasin kanssa, että sijoittajaesitys oli tainnut maanantaina päivittyä. Oli kyllä muitakin muutoksia, eli ei oltu käyty pelkästään käteisen määrää kumittamassa pois

Nämä OnBorrowedTimen videot on kyllä hyviä, koska osaa kertoa Voxturista rehellisesti missä mennään, vaikka itsellään iso positio… Kaikki ei ole pelkkää MASSIVEa.

Kyselin Jordanilta vielä tästä Nasdaq listauksesta kun sitä ei kukaan tässä earnings callissa kysellyt. Vaikka vastaus on ympäripyöreä niin jaan sen luvan kera.

“We are well down the path and continuing to do due the diligence and put the pieces in place to migrate off the TSXV to a big board exchange (ie. NASDAQ and/or TSX). With majority of our revenue and people in the US and being a growth company, the NASDAQ is the natural choice, but we want to make sure market conditions are right which makes it difficult to put out a specific timeline. Our preference is sooner rather than later.”

Riippuen vähän siitä mitä tämä “market conditions are right” tarkoittaa, tässä operaatiossa voi vielä tovi mennä, mutta toki positiivista että haluavat tehdä siirron “sooner than later”.

Itse itselleni vastaten. Kysyin kyseisistä lähipiirisaatavista Jimiltä, alla vastaus (kysytty lupa julkaista):

I would be happy to discuss! Here are the answers: a) the 2.5M CAD loans were provided because pursuant to employment contracts monies were due upon acquisitions. If it was paid out as compensation the accounting would have affected the loan covenants in place at the time. The monies are fully earned and will be closed out in the next 90 days. In fact, they cannot exist on a U.S. exchange. That should give you some insight as well. Furthermore, BMO wants us to continue to grow and we are working on some really great adjustments to the covenants to further strengthen the Company and encourage more growth; b; the remaining monies that are related party expenses due from JEA, PA that have been secured with stock and will be paid before the Q2 audit is completed. The receivable came as JEAPA retained Voxtur staff and technology services, but the file review post moratorium took additional time. For the first time since the pandemic, both the Firm and Voxtur will be profitable from the relationship and the referrals (for default services requiring more Voxtur technology and FTE) will increase substantially in Q3 consistent with our forward guidance.

For my Finnish brothers and sisters, I am focused on the operation and building scale for the AOL. The production will begin this month. Our tax product will be released before the end of June. I will ride the rails of our current master service agreements with the financial institutions to deploy it on their portfolios and, ultimately, to consumers. Just as the world may one day count on the Finns to contain a belligerent neighbor, I count on you to help us beat back a bearish market on the strength of our ingenuity and resolve.

Kasvataan yhdessä!

Jim

Tämä asia on siis näillä perustein kunnossa ja käy järkeen. On kyllä huikee tekemisen meininki ja tsemppi päällä. Kuten Jutikin tietää, mennään eteenpäin.

Sitaatti

The monies are fully earned and will be closed out in the next 90 days. In fact, they cannot exist on a U.S. exchange. That should give you some insight as well.

Pitäiskö tämä ymmärtää niin, että Nasdaqiin mennään viimeistään Q3 lopulla?

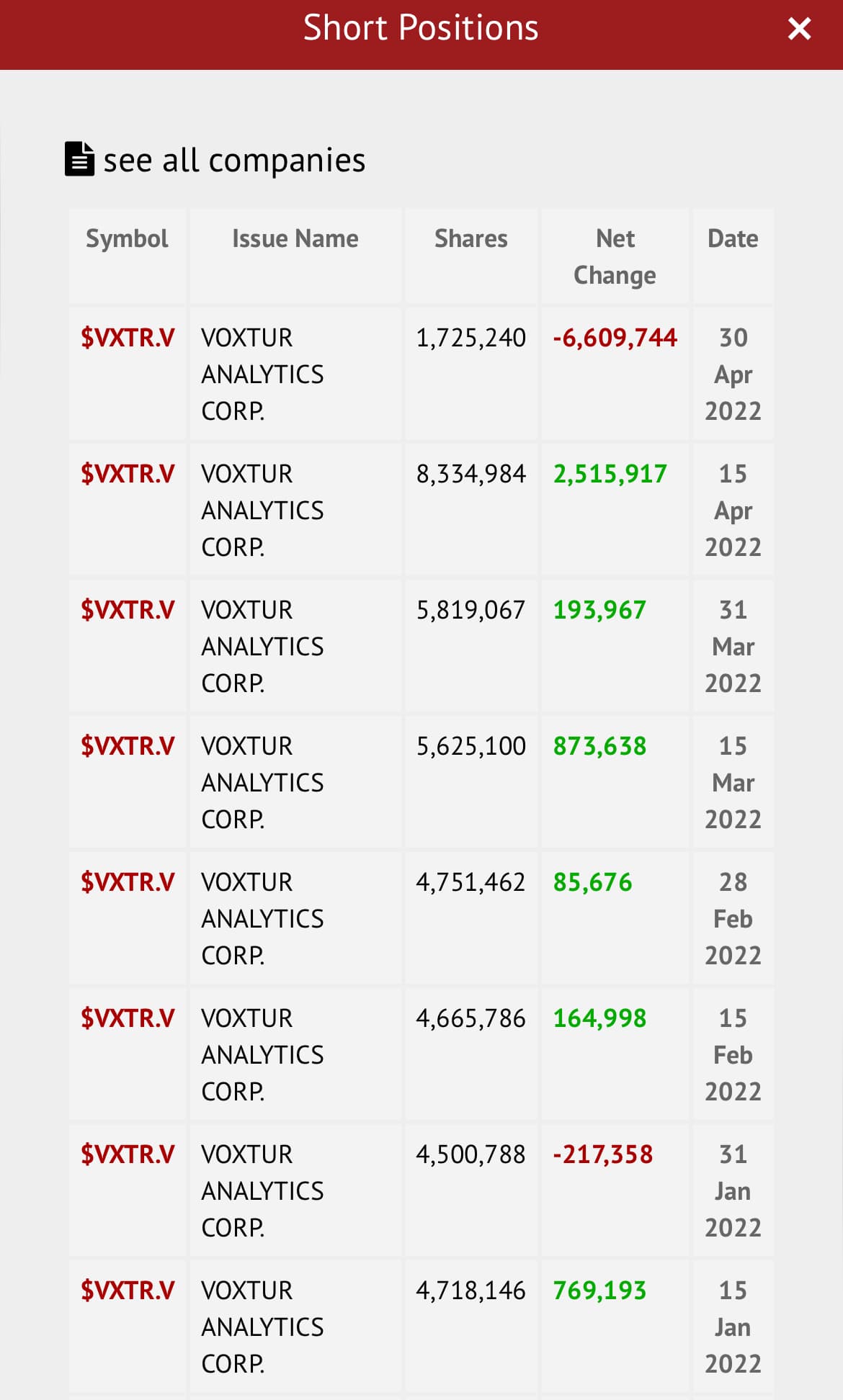

Shorttaajat alkavat tosiaan olla ns. kylläisiä ja short-volyymit normalisoitumaan private placementin lock-upin päättymisen aiheuttaneen myyntipaineen jälkeen.

Olisiko tästä tulkittavissa niin, että taannoinen osakekurssin rallattelu 1,7 $CADiin oli siis (osin) shortsqueeze, kun shorttaajat sulkivat positioitaan?

UWMC tulokset tuli juuri ja konsensus biitattiin tukevasti, pree tällä hetkellä + 8%. Nyt kun saadaan kilpailijan tulokset vielä, niin jotain viivoja voisi vetää ANOW:n vaikutuksesta.https://www.nasdaq.com/market-activity/stocks/uwmc/earnings

En kyllä osaa tuon luotettavuudesta sanoa. Käsittääkseni kuitenkin UWM launchin jälkeen kävijämäärät nousivat heti merkittävästi, jolloin voisi olettaa että similarweb on semi-luotettava. Tämä puhuisi sen puolesta että mitään uusia isoja asiakkuuksia ei olisi saatu haalittua viimeaikoina. Toki isoja kaloja voi olla esim. jossain pilottivaiheessa tms.

Rocket ainakin alitti ennusteet ja laski 7% eilen ja afterissa vielä 3,3%.

Vaikea sanoa miten ANOW tuohon mahdollisesti vaikutti, mutta parempi näin päin.

E. Jäin tätä itseasiassa miettimään. Rocket raportoi ennätystuloksen, yli 1B voittoa! Mutta näkevät, että markkina alkaa hidastua koska korot nousee ja asuntokauppa ja refinance hyytyy. Analyytikot pelkäävät, että Rocket ei pysty ylläpitämään katteitaan joita yhtiö sitten kertoo suojelevansa. Rocketin lääke tähän on aikaistetut eläkkeet, lasketaan markkinointikuluja yms hömppä. Sitä luulisi, että kun on teknologiaa tarjolla (Voxtur) niin impementoisivat sitä säilyttääkseen paremmat katteet.

" Rocket Companies (NYSE:RKT) reported quarterly earnings of $0.15 per share. This is a 83.15 percent decrease over earnings of $0.89 per share from the same period last year. The company reported $1.93 billion in sales this quarter. This is a 52.20 percent decrease over sales of $4.04 billion the same period last year."

Tulipas puskista…

Offering price of $1.02 (the “Offering Price ”) to raise aggregate gross proceeds of approximately $12.5 million. Two institutional investors have agreed to purchase the full Offering amount.