24 tykkäystä

15 tykkäystä

Vähän uutta/tuoretta karhuilua numeroiden valossa. Jäi vain vähän kuva, että aika ohuen putken läpi katsottiin vain tämänhetkisiä numeroita, ilman käsitystä siitä miten tähän on tultu ja miten tästä eteenpäin on tavoitteet asetettu.

Ei ollut pojilla myöskään tietoa vissiin, että kulukuuri on jo päällä. Kavereiden komptenssista ei ole mitään käryä, ennen en ole näihin hemmoihin törmännyt mutta koska aiheena Voxtur niin laitetaan ketjuun. Laitettu alkamaan suoraan Voxturin osuudesta.

22 tykkäystä

Voiko joku vähän avata tyhmälle tämän Covenant hommelin? Eli voxturilla on 60m lainaa BMO:lle ja nyt on sitten tullut jotain ongelmia? Onko lyhennys jäänyt välistä vai eikö näytöt riitä että lainan voisi maksaa takaisin? Käsitin että tämä homma on nyt jollain tapaa selvä, vai onko? Selittäkää kuin 12v lapselle. Kiitos etukäteen

15 tykkäystä

Markkinatilanteen muuttuessa lainaan saattaa tulla muutoksia. Voidaan vaatia lisää vakuuksia tai lainan muita ehtoja muutetaan. Jos yritys ei vielä rapsan aikaan ole sopinut lainan jatkumisesta uusilla ehdoilla, tällainen kirjaus on tehtävä. Jotenkin noin olen sen ymmärtänyt.

16 tykkäystä

I posted this to the YouTube channel as there are errors in their analysis.

"You misread the Voxtur Net Income - at 42:12 you Brett says Net Income is dropping quarter over quarter.

That is not correct - you read the Net Income backwards.

It is in an OBVIOUS positive trend

I have reversed the order here for easier reading:

Q3 '21 Q4 '21 Q1 '22 Q2 '22 Q3 '22

-3.6 -12.0 -11.7 -4.1 -1.7

As another note - the covenant was cured quickly - and BMO had JUST extended the Loan for the acquisition. Also, BMO participated in an equity financing.

With the cured covenants Voxtur’s Altman Score is around 4.00 (solvency score)

I agree wholeheartedly with the bad comps given in the PR.

However, I believe your statement that the company in slowing down is erroneous by using a possible slowing down from Q3 to Q4. There is actual seasonality in the business - with Q4 being a slower quarter.

So extrapolating the slow down from Q3 to Q4 is not a fair statement.

If you compare Q4 '21 and Q4 '22 - if the same businesses come in at roughly the same revenues - that shows resiliency in the business in the face of this slow down.

There was some revenue deferred into Q4 - which would have made revenues grow Q2 to Q3 and would have made EBITDA positive.

Also, with slowing top line (slight slowing) - GP went up, CFO went positive, Net Income continued it’s positive trend for the year, and GM% improved.

I am all for criticism - it helps focus the mind.

But misinterpreting the NI - and not taking into account seasonality for a Q3 to Q4 adjustment - is factually inaccurate.

There is some noise definitely - and yes, when you are explaining you are losing.

But the goal is to find the diamond covered in mud. Not one mounted in a ring at a retail store.

If you would like any of my POVs of insights I would be happy to help on this topic.

Congrats on the growing channel

43 tykkäystä

Jos koitan avata kännykällä kirjoittaen lyhyesti, niin kovenanteilla tarkoitetaan lainan sopimusehtoja, joiden kautta luotonmyöntäjä voi velalliseen toimintaan reunaehtoja asettamalla pienentää takaisinmaksuun liittyviä riskejään. Näitä käytetään jonkin verran esimerkiksi juuri kasvuyhtiöiden rahoituksessa Suomessakin, jos esim. riittäviä vakuuksia ei ole saatavissa.

Kovenantit itsessään ovat usein konkreettisia taloudellisia tunnuslukuja, joiden kautta rahoituslaitos asettaa raamit velalliselle liiketoiminnan pyörittämiseen, mitä tulee esimerkiksi riskinottoon. Nämä tunnusluvut voivat liittyä esim. kannattavuuteen, velkaantumiseen tai milloin mihinkin, nämä ovat velallisen ja luotonmyöntäjän sovittavissa.

Palataan Voxturiin. Voxturin tapauksessa nämä luoton ehdoissa sovitut tunnusluvut eivät täyttyneet, mitä kutsutaan kovenantin rikkoutumiseksi. Miksi tämä on merkittävää? Koska kaikista tyypillisimmässä tapauksessa luoton ehdoissa on sovittu, että kovenantin rikkoontuminen johtaa velkojan oikeuteen eräännyttää luotto. Tästä syystä tuo Voxturillakin piti 60meur kvartaaliraportilla siirtää lyhytaikaisiin. CFOn mukaan ehdot on nyt neuvoteltu uusiksi, ja ongelma pitäisi olla korjattu Q4-luvuissa, kts. hänen kommenttinsa alta:

As I mentioned earlier, we just completed a renegotiation with BMO of new covenants, and we do anticipate we will be in compliance. So when you look at Q4 for the audit, that long term portion will be re classed out of current.

Miksi BMO ei sitten eräännyttänyt luottoa ja laittanut Voxturia esim. osakeannin muodossa keräämään rahat omistajilta? Koska usein kovenattien rikkoontuessa velkoja arvioi, mikä on sille itselleen pitkällä tähtäimellä paras ratkaisu tilanteessa. Tässä tapauksessa Voxtur sai onneksi neuvoteltua kovenanttien ehdot uudestaan - toivon mukaan kestävälle tasolle.

Kovin montaa kertaa rahoituslaitoksen kärsivällisyyttä ei kuitenkaan kannata testata rikkomalla kovenantteja, koska velkojalla on tosiaan tuo mahdollisuus eräännyttää laina (/sanktioida yhtiötä muulla tavoin riippuen sopparista) ja laittaa yhtiö keräämään rahat esim. osakeannilla. Ja se ois meinaan kylmää kyytiä se.

55 tykkäystä

Sitaatti Miksi BMO ei sitten eräännyttänyt luottoa ja laittanut Voxturia esim. osakeannin muodossa keräämään rahat omistajilta? Koska usein kovenattien rikkoontuessa velkoja arvioi, mikä on sille itselleen pitkällä tähtäimellä paras ratkaisu tilanteessa. Tässä tapauksessa Voxtur sai onneksi neuvoteltua kovenanttien ehdot uudestaan - toivon mukaan kestävälle tasolle.

Pitäisi olla nyt neuvoteltuna kestävälle tasolle. Colin kysyi tästä puhelusta eli alla kysymys ja vastaus. Waiver / suostumus liittyy siis siihen, että yhtiö ennustaessa että kovenantti rikkoutuu, pankilta täytyy hakea waiveriä/suostumusta sille, että pankki ei eräännytä saatavaansa/lainoja. Tuossa yhteydessä sitten neuvotellaan millä ehdoin suostumus annetaan. Kuten Voxtur tässä on tehnyt.

Colin Fisher

One other question vis-a-vis the covenants. How material are the waivers and how difficult or easy will it be for you guys to get back on side?

Angela Little

Well, BMO has obviously been an outstanding partner for Voxtur for a very long time. They have worked with us through all of the acquisitions and just sort of the evolution of the company. So it kind of gets about saying we can’t think them enough. And I think they recognize the long term value of the company and they recognize the kind of unprecedented market condition that are taking place right now. I think we have reset covenants recently in a very – kind of reasonable and conservative manner that should get us through the next couple of years as these conditions probably continue to be challenging, at least through 2023 and then hopefully start to rebound a bit in 2024.

28 tykkäystä

Marraskuun kävijämäärissä odotetusti negatiivista kehitystä, kun yleisesti koko toimialaa viedään kölin ali.

secure.anow.com 227.9k → 215.2k (-5.57%)

app.anow.com 67.0k → 22.6 (-66%)

voxturappraisal.com 286k 163.2 → 163.4 (+0.13%)

titletoolbox.com 17.4k → 13.k (-25%)

voxtur.com 13.9k →8.4k (-36%)

anow.com 259.6k → 238k (-8%)

29 tykkäystä

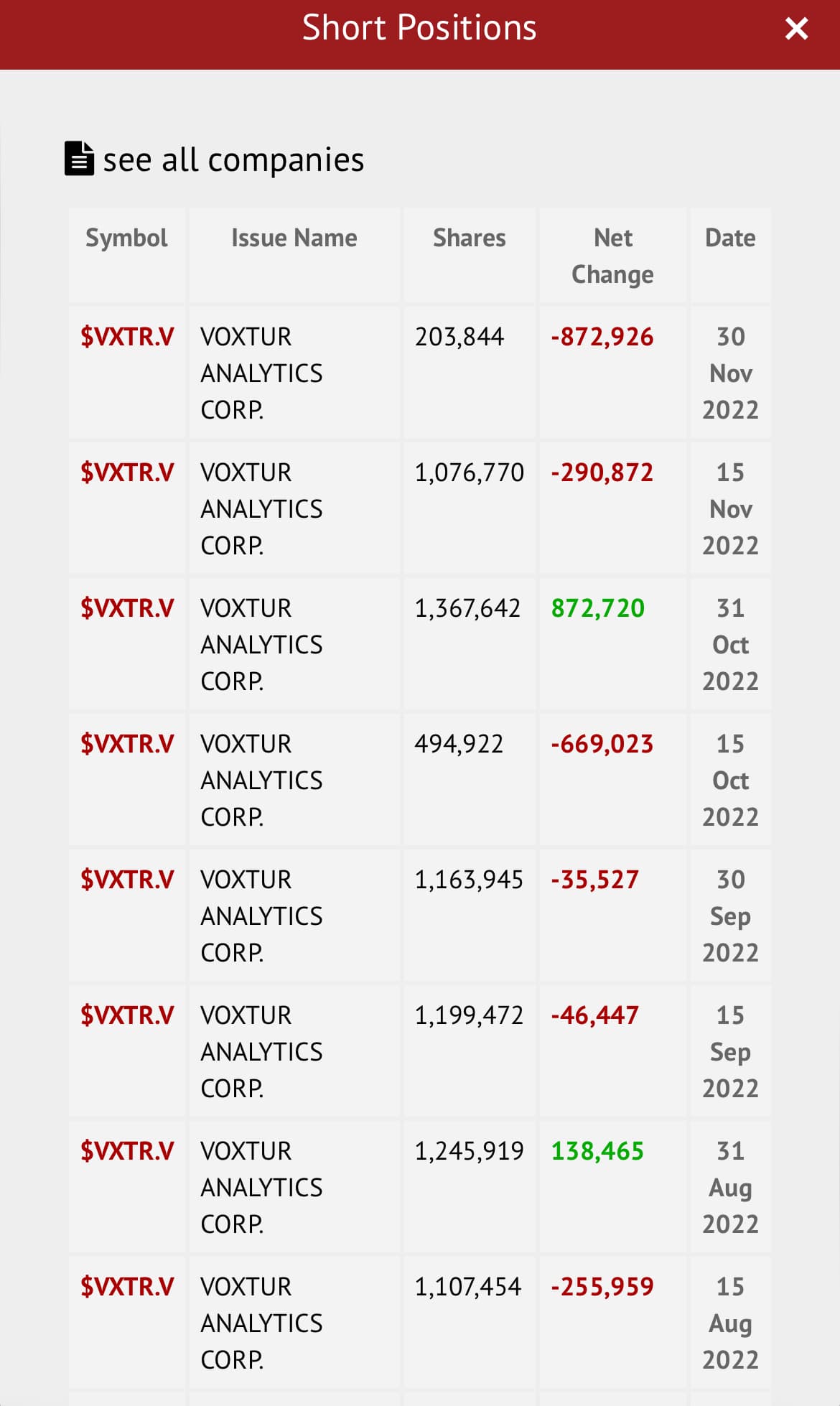

Pistiköhän tämä Markun ja Garyn video oikeasti tulpan tähän Voxturin myyntiin? Volyymi on ainakin palannut peruspieneksi ja tämä tämänpäiväinen pikkulasku on saatu aikaan aika pienillä myynneillä vs viime viikot.

Eikö kanadalaiset uskalla enää tehdä veromyyntejä vai tuliko ne kaikki nyt samalla tehtyä… Nyt jos olisi kristallipallo jolla näkisi meinaako kanukit ostella lappunsa takaisin tammikuussa, niin olisi pelipaikka.

Jos nyt kahden viikon (couple of weeks) sisään tulee jotain virallisempaa tästä ALAWn maksusuunnitelmasta, kuten Gary kertoili, niin se helpottaa myyntipainetta entisestään. Garyn mukaan “if not delete all the receivable, at least make it current”. En nyt jaksa uskoa että ALAW koko 13M maksaa laakista, mutta ehkä osan ja lopulle selvä maksusuunnitelma. E. Tosin sieltä voi tulla joku velan uudelleenjärjestely myös tavalla joka ei sijoittajia miellytä.

Aika paljon jossittelua, mutta taas on ihan jännät ajat käsillä…

E. Niin ja käyhän tuosta Garyn haastiksesta myös selväksi, että se on BMO joka vaatii että Voxturista tulee asap kassavirta- ja ebitdapositiivinen yritys. Tämä hyvä kaikille.

41 tykkäystä

Hetkeksi Voxturlasit silmille. Gary jutteli että Alilla (BW) oli jotain isoja kauppoja vireillä. Ei nyt mitään tietoa että mistä kyse, mutta kun näitä Incompetentin syksyllä löytämiä BWn uusia MSR asiakkaita guuglaa, niin nyt syksyllä on ilmeisesti signattu kaksi suurinta. Freedom Mortgage ja PHH.

“Freedom’s all-agency MSR purchases over the period are double its closest rival: PHH Mortgage, at $68 billion.”

Tässä elokkuulta 2022 olevassa artikkelissa kerrotaan että suurin osa MSR hinnoittelusta menee SitusAMCn kautta. “SitusAMC supports more most of the country’s largest MSR asset holders, including banks, mortgage banks and servicers, KBRA notes, and “every month, SitusAMC values approximately $5 trillion of MSRs and has traded more than $280 billion of MSR … since 2017.”

Lisäksi mainitaan MIAC ja "Prestwick Mortgage Group, along with its strategic partner, San Diego-based Mortgage Capital Trading (MCT).

BWtä ei löydy MSR kauppoja koskevista uutisista, mutta toivottavasti tilanne on muuttumassa.

43 tykkäystä

Ei tämä nyt ehkä paljoa lohduta, että kilpureilla menee huonommin…mutta ehkä vähän ja kyllä tämä nyt ainakin vähän todistaa, että Voxtur on pärjännyt kohtuu hyvin laskumarkkinassa.

40% väestä pihalle…

During the third quarter, Doma saw revenue drop 13% year over year to $107.8 million as its net loss jumped from $34.3 million in Q3 2021 to $84.1 million this year.

Despite these challenges, the firm is maintaining its promise to achieve profitability and positive adjusted EBITDA in 2023, and executives noted that they are hoping to reach this milestone earlier next year than previously communicated.

“We know how important reaching adjusted EBITDA profitability is, especially as we’re facing a set of circumstances that seem to be pointing the housing market toward recession,” said Max Simkoff, the CEO of Doma, on the firm’s third quarter earnings call with investors.

“We believe we are the only company in our space with the proven technology and distribution opportunities to meaningfully drive transactions for homeowners that are better, faster, and cheaper. It is more important now than it ever has been to continue to deliver on our mission and to do so at scale, which is why we are committed to achieving adjusted EBITDA profitability sooner than the late 2023 timeline which we had previously communicated.” ![]()

Asuntolainojen viitekorot jatkaa myös laskuaan kuten todettua…

34 tykkäystä

Ehkä ollaan pohjalla ehkä ei

26 tykkäystä

Foreclosure Activity Remains Up 57 Percent from Last Year, and Foreclosure Starts Increase Annually by 98 Percent; But Both Measures Down from October 2022

19 tykkäystä

17 tykkäystä

Voxturin ympärillä on nyt todella paljon pahaa ilmapiiriä, joka on saanut itsenikin hieman pelästymään, mutta samaan aikaan yritän ajatella asiaa mahdollisimman rationaalisesti. Kun nousumarkkina oli kuumimmillaan lähtivät jotkut kommentit hurjasti laukalle ja saivat kaikessa positiivisuudessaan jopa absurdeja piirteitä. Vastaavasti nyt pahassa laskumarkkinassa pitäisi osata suodattaa nuo järjettömimmät kommentit pois asiallisten karhuilijoiden joukosta. Laskun aikana se vain on psykologisesti paljon hankalampaa kun rahaa palaa ja kuumeisesti pohditaan koska on aika katkaista tappiot.

Pahoittelut turhan pitkästä pohjustuksesta, mutta halusin korostaa millaisissa fiiliksissä tätä kommenttia on kirjoitettu ja minkä takia olen pohtinut ao. aiheita. Monet näistä kommenteista ovat nousseet esiin CEO.CA foorumilta.

-

Yhtiö ei ole osoittanut minkäänlaista kykyä kasvaa orgaanisesti ja operoi vaikeassa markkinassa. Kieltämättä kasvu on ollut hankalaa orgaanisesti ja operatiivisetkulut ovat olleet suuret. Näkisin kuitenkin liiketoiminnan kulujen laskevan merkittävästi tulevina kuukausina (säästöt ja synergiat) ja edelleen integraatioiden valmistuttua. Orgaanista kasvua odotan Origination/Foreclosure/Refinance segmenteistä.

-

Pian tulee uusi anti, jotta saadaan ostettua liikevaihtoa yrityskaupoilla. Tämä olisi hälyttävää eikä osake kestä enää yhtään enempää diluutiota. Olisi todella vaikea perustella minulle ja todennäköisesti keventäisin omistustani tämän johdosta.

-

Alaw ei pysty maksamaan Voxturin saatavia, vain Jim voi maksaa niitä myymällä Voxtur omistusta (aika erikoinen kommentti…). Gary lupasi haastettussa tämän olevan hoidettu kuluvan kk aikana vähintään maksusuunnitelman piiriin ja siten selvä homma. Mikäli toteutuu, niin ei ongelmaa ja tämä nähdään nopeasti. Luvassa siis mukava paikkaus kassaan 22Q4/23Q1 raportissa.

-

Voxtur menee konkurssiin. Tämä liittyi kovenantteihin joita on puitu jo tarpeeksi, en ole huolissani asiasta,olettaen että Q4 oikeasti plussalla kuten lupailtu. Seuraavan parin vuoden aikana pitäisi jo rahaa kilistä kassaan sitä tahtia että pitkäaikaisistakin veloista selvitään ongelmitta.

-

2023 ei tule minkäänlaista kasvua. Vaikka kasvua ei tulisi, uskon kannattavuuden parantuvan. Henkilökohtaisesti odotan myös kasvua uusien asiakkuuksien muodossa.

-

Suurin ongelma on rahaa yhtiöstä pumpaava johto. Kieltämättä olen vähän huolissani jos osakekohtainen tulos ei lähde 2023 kasvamaan, mutta palkkiot, optioiden jakaminen ja sisäpiirisäädöt jatkuvat. Tällä hetkellä ongelmaa ei ole, mutta johto on suurennuslasin alla.

-

Mariuz on pumppaaja ja Voxtur oli vain yksi monista vedätyksistä. Mitä sitten jos näin olisikin? En usko että kenenkään sijoituspäätös on perustunut Maurin videoihin vaikka se on voinutkin olla yhtenä osatekijänä. Käsittääkseni kaverilla edelleen massiivinen omistus yhtiössä, joten samassa veneessä tässä ollaan siltäkin osin. Ainakin minua jäisi harmittamaan, mikäli Maurin videot Voxturista loppuisivat ja tiedon saaminen yhtiön asioista muuttuisi heti astetta hankalammaksi. Vaikka onhan meillä onneksi Colin

joka tuo arvokasta paikallista näkemystä markkinasta ja toiminnasta. Isona osakkeen omistajana puolueellinen, mutta myös kriittinen ja osaa kysyä oikeita kysymyksiä johdolta.

joka tuo arvokasta paikallista näkemystä markkinasta ja toiminnasta. Isona osakkeen omistajana puolueellinen, mutta myös kriittinen ja osaa kysyä oikeita kysymyksiä johdolta.

Seuraavat asiat joista olen kiinnostunut kuulemaan tulevien 4kk aikana.

- Selkeä ohjeistus vuodelle 2023, liikentoiminta-alueittain.

- TSX listaus ja asiallinen kirjanpidon putsaus tässä yhteydessä.

- Kestävä tuloksen tekokyky. Tappiot loppuu tähän ja investoinnit/kehitys rahoitetaan jatkossa omalla kassavirralla.

Jos nämä kolme toteutuu -23 ensimmäisellä puolikkaalla olen erittäin tyytyväinen ja voin antaa aikaa toteuttaa AOL, VoxturWealth ja RPTA käyttöönotot rauhassa, luottaen siihen ettei yhtiö polta rahojani olemattomiin lupauksiin.

Lopuksi todettava että itse päädyin lisäämään lappuja tässä kohtaa. Todennäköisesti olen näiden Voxtur-lasieni kanssa ensimmäisten joukossa liittymässä ex-Voxturistien tukiryhmään jos tämä homma menee reisille.

74 tykkäystä

Tämä vuoden loppu tulee väkisin olemaan haastellinen kurssia tuijottaville. Veromyyntejä on vielä tukuttain tulossa ja ei kenelläkään voi olla kristallipalloa siitä missä oikeat tukitasot majailevat. Voi olla, että ne on nykyisellä tasolla, tai sitten eivät.

29 tykkäystä

13 tykkäystä

Massimolta kaikki kommentit naulan kantaan! Itse olen antanut Voxturille “lähestulkoon kaiken anteeksi” AOLn perusteella. Tai no se on ollut suurin yksittäinen tekijä. Kun tulet ulos omalla tuotteella samana päivänä kun Fannie kertoo, että hyväksyy AOLn on se aika vakuuttava toimenpide ja kertoo kyllä siitä että tuon osalta Voxtur on “sisäpiirissä”. Kuten monta kertaa todettu Freddie, VA, FHFA on homman “takuumiehinä” ja valtiotasolla halutaan ajaa tätä affordable housing teemaa ja Title on se isoin kulu näissä closing cost -kuluissa. Ja sitten on Voxtur jolla on ainoana patent pending ratkaisu tähän. Jos tätä UWMn omaa viritystä ei lasketa.

Tämä title insurance markkina on vaan niin jäätävän iso (28bn USD), että siitä ei tosiaan kovin suurta osaa tarvitsisi edes Voxturin saada niin asiat olisi hienosti. Nyt on sitten se tusina rahoituslaitosta/pankkia lähdössä tähän mukaan ja Garyn mukaan toinen tusina “jonossa”. Ja kaikki muut liiketoimintakuviot ja palvelut tähän sitten päälle.

Potentiaalinen upside vaan on Voxturissa todella iso, mutta niin on toki riskikin. Kaikki tämä Massimon listaama arvelluttaa mutta itse ainakin aion roikkua mukana nimenomaan koska AOL. Mutta varmaan kaikki jotka tähän rahaa laittaa ymmärtää, että tästä voi myös pahimmassa tapauksessa jäädä mustapekka käteen. Tai ainakin pitäisi ymmärtää.

Yksi riski lisää imo on, että jos title industry yhtäkkiä alkaakin laskea hintojaan merkittävästi tai sitä alettaisiin säädellä liittovaltiotasolla (kuten Iowa). Varaahan siihen olisi. Ala työllistää 70.000 hlöä joten kyllä tämä muutos sitten joka tapauksessa mullistaisi koko title insurance alan. Tämäkään ei vielä AOL kuviota kokonaan kaataisi, mutta toki sitten siinä vaiheessa sekä AOL että Title insurance olisi aika pienen marginaalin palveluita/tuotteita. Toki tähän skenaarioon on vielä matkaa jos toteutuu koskaan, mutta riski se on.

Itse siis uskon vielä tähän Jimin “its just a matter of time…” teemaan AOLn osalta ja vaikka yhtiö “häröilee” ärsyttävästi niin se on nyt vain ollut pakko sietää. Ja sitten taas toisaalta, jos AOL ei edes menestyisi niin kyllähän Voxturilla on paljon muitakin pisneksiä ja nyt Q4 pitäisi olla voitollinen ja käytännössä vielä ilman AOL revenuea. ![]()

Tämmönen vuodatus…

E. ja siis jos ihan rehellisiä ollaan, niin eihän näillä Garyn ja Jimin sisäpiirikuvioilla ole mitään merkitystä isossa kuvassa. Luottamusta ne kyllä vähän syö, herättää kysymyksiä ja vi****sta lisää. ALAWn velalla on merkitystä, mutta se on nyt luvattu hoitaa.

E2. Ei tässä ole mitään uutta, mutta mustaa valkoisella on aina kivampi…siis Fanniekin haluaa rohkaista lendereitä käyttämään AOLää.

“Attorney Opinion Letter: Update the Selling Guide to encourage lenders to allow borrowers the option

to utilize an attorney opinion letter in lieu of traditional title insurance more often, which may be cheaper than traditional title options. We believe more common use of attorney opinions could lead to savings for some borrowers. We are looking into how we will be able to utilize internal and/or external data to track usage of this option.”

https://www.fanniemae.com/media/43636/display

44 tykkäystä