Tuolla onkin kuvattu tosi hyvin Anowin lainaajille suunnattuja ominaisuuksia ihan ohjelmiston käytön tasolla: Anow For Lenders | Anow Knowledge Base

Lisäksi yksi oleellinen juttu on, että tällaisella koko prosessin hoitavalla järjestelmällä pystytään varmasti jälkeenpäin helpommin osoittamaan, että nuo appraisar independence requirementit täyttyvät. https://www.nar.realtor/sites/default/files/handouts-and-brochures/2013/appraiser-independence-april-2013.pdf

Tämä on oleellista, koska:

”Fannie and Freddie cannot directly buy loans that don’t comply with Appraiser Independence Requirements (AIR), so UWM needs to make sure they are fully in compliance” (Who needs AMCs? - World Investment)

EDIT: tässä se appraisal uber -toiminnallisuus, jota Gary mainosti jo ihan niissä ensimmäisissä alkuvuoden haastatteluissa

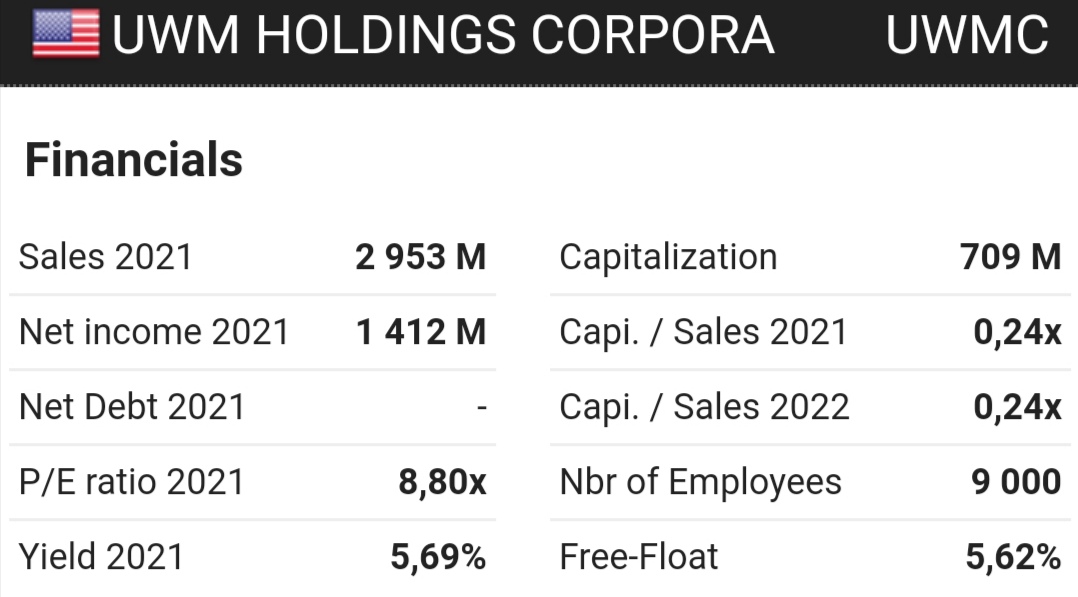

Se on hyvä tässä UWM diilissä että se on erittäin kannattava yritys. Yritys tekee nettotulosta n. 1961$ per-myönnetty laina. Joten uskon että heillä on halua ja kykyä maksaa hyvästä tuotteesta ja palvelusta, lisäasiakkaiden saamiseksi.

Edit: Huom: tuo UWM:n markkina-arvo yllä ei pidä paikkaansa.

UWMC on de-spacci, joka ei koskaan lähtenyt kunnolla lentoon. WSB yritti pariinkin otteeseen pumpata tätä ylös, mutta suuri yleisö ei innostunut.Kyseessä aliarvostettu arvomörnijä, jonka tunnusluvut ovat sitä luokkaa, että ihme ettei tätä vielä napattu inden mallisalkkuun. TJ omistaa suurimman osan yrityksestä. Vaihto hyvin pientä. Muun spaccimarkkinan kanssa tätäkin lyöty aika kovaa alas.

Se mitä tässä mietin että mikäköhän lienee Apexin sketch-softan ja Anowin yhteys? Apexillahan pystyy nopeasti pädillä piirtämään seinät ja lisäämään mitat yms, tämä olisi se selitys millä appraisal prosessia saaataisin nopeutettua.

Anow hinnoittelua kun tuossa aiemmin mietin, niin tässä yksi vastaus Appraisersblogista. Tämä ei toki tarkoita, etteikö UWM:n asiakkailla olisi omaa hinnoittelua.

Oliko näin että Voxtur ei ole itse vielä julkistanut tästä yhteistyöstä virallisesti mitään?

Ainakaan en löydä yrityksen sivulta mainintaa.

Ei ole mielestäni tullut mitään pressi tai uutista. Pienistä vihjeistä poimittua.

Jostain luin, että paikallisen “hyvän tavan” mukaan UWM tekisi ensin yhteistyöuutisen tai sitten antaa luvan Voxturille julkaista. Koska tuo palvelu käynnistyy 1.10. niin ehkä pitää ainakin siihen asti odottaa.

Toisin sanoen pari viikkoa informaatioetua jäljellä ![]()

Nään vielä iiihan pikkuriikkisen riskin sille, että tämän diilin koko arvioidaan ihan päin honkia täällä, vaikka tosi hyvää pohdintaa onkin. Eli onko kyse enemmän referenssiasiakkuudesta/pilotoinnista/datan keräämisestä.

Jos jollain täällä oli hyvä keskusteluyhteys johtoon sähköpostittelun muodossa, niin kai tätä voisi sillain vaihvihkaa kysyäkkin. Että jos oletetaan, että diili on tämä, niin paljonko yhdestä tapahtumasta saadaan…? Käsittääkseni molemmat pääjehut vastaavat nopeasti piensijoittajille.

En oikein jättimäisellä painolla uskalla tähän vielä mennä, kun on niin huonoja kokemuksia näistä TSXV:n firmojen lipevistä johtajista… (tietäjät tietää) ![]() tosin tämä näyttää nyt tosi hyvältä.

tosin tämä näyttää nyt tosi hyvältä.

Edit: Siis mietityttää lähinnä puhutaanko sadoista tuhansista, miljoonista, vai kymmenistä miljoonista /vuosi.

UWM:n toimarihan puhuu siinä aikaisemmin linkitetyssä videossa, että he ovat pilotoineet tätä ANOWin palvelua ja nyt 1.10. homma menee ns. tuotantoon. Eli jos tuohon nyt on uskomista niin pilotointi/testaus on jo tehty ja päätös tuotantoon siirtymisestä selvästi tehty.

Kohtalaisen tuoreena sijoittajana pienen hypen siivittämänä tarkoitus olisi omaan salkkuun nähden suurella painolla lähteä mukaan. Maan suurin välittäjä ottaa firman tuotteen käyttöön ja laajentuminen on vääjäämätöntä, kurssi karkaa paraabelisesti nousuun… Mutta, mutta tosiaan ei taida tarkkoja numeroja olla saatavilla, mitä tämä tarkoittaa liikevaihtoa yms.?

Tuntematta lainkaan alaa jenkeissä, tein käsilaskukoneella muutamia nopeita laskelmia:

Anow palvelu appraiserille esim 39€/kk lähde: https://www.capterra.com/p/198262/Anow/#pricing (tuolta löytyy myös arvosteluja palvelusta, jotka kaikki ei ole 5 tähteä. Tietysti tämä nyt Voxturin alaisuudessa kehittynee uuteen suuntaan).

Anow mainostaa, että järjestelmällä on tehty yli 6 miljoonaa arviointia ja kerätty 2 mrd palkkioita. Eli tekisi 333$ / arviointi. Mikäli keskimääräinen arvioitsija laskuttaisi vuodessa vaikkapa nyt 50 000$ edestä palkkioita, tulisi tämän tehdä 150 keissiä vuodessa tuolla 330$ maksulla. Anow liikevaihto vuodessa arviolta 20 milj (mainittu aiemmin tässä topikissa). Tämä tarkottaisi 39$ maksulla ~42 000 käyttäjää (okei, firman liikevaihto ei muodostu pelkästään käyttäjien kuukausimaksuista).

Edit: https://anow.com/pricing/ suosituin paketti 129$/kk → jos vaihdetaan 100$/kk keskimääräinen saadaan ~16 000 nykyistä käyttäjää.

Nyt päästään UWM tapaukseen… eli 60 000 uutta appraisal keissiä kuukaudessa → yksi appraiser pystyy ottamaan vaikkapa 12 kpl kuukaudessa. Tästä saadaan Anowille 60 000 / 12 = 5000 kpl uutta käyttäjää kuukausitasolla ja edelleen 5000 * 39$ = 195 000$ lisätuloja kuukaudessa → 2,3 milj vuodessa.

Edit: korotetulla käyttäjämaksulla 5000kpl * 100$/kk = 0,5 milj/kk ja 6 milj/vuosi.

Siis ihan hatusta heitettyä, olisiko jollain jotain tarkkaa saatavilla? Tietysti Anow varmaan isommilla toimistolla pääsääntöisesti käytössä ja silloin mennään ihan erilaisin lisenssein.

Riskin minimoimiseksi täytynee harkita pientä jarruttamista vielä, kunnes suuruusluokat hieman selkenevät

No tää logo kyllä vahvistaa jo ”virallisesti” asian! ![]()

![]()

Tuolla Kanadan forumilla käyttäjä mrpec (ilmeisesti paikallinen analyytikko), laskeskeli yksinkertaisen tavoitehinnan 10 CADiksi, kas näin:

I’ll go out on a limb and give you a simple price target. I think this is where the stock can easily get to as the market figures this out.

I will go out on a limb here and say that I believe strongly that $VXTRF / $VXTR has a strong probability of doing $500mm $CAD of revenue in 2022.

And using an EV/REV multiple of 10X (very conservative multiple given the moats around this tech and data - and growth).

That gets you to:

$500mm X 10 = $5B $CAD

We currently have an EV of $500mm CAD (rounded up and catching all dilution, and basically ignoring the cash).EV = Enterprise Value

EV is calculated as : Market Cap + Debt - cash

Doing Fully Diluted EV is: FD Market Cap + Debt - Cash - Cash from options and warrants.That’s a $10 price target.

I believe that current revenue run rate right now $250mm $CAD

XOME $100mm

2020 Revenues $100

25% Organic GrowthSo there is your $250mm run rate right now.

That does not take into account new contracts, taxation, meaningful foreclosure business, Title alternative or new acquisitions.

The shock absorber in my target is the low multiple. Such that I believe the multiple should be higher - but if the revenues come in light there is the ability to increase the multiple.

I think $500mm $CAD 2022 revenue is very achievable.

Tuskin välttämättä sen ihmeellisempi analyytikko kuin sinä tai minä?

Tähän keskusteluun liittymättömänä sivuhuomiona:

Kun nuo foreclosuret mainitaan esim johdon haastatteluissa yhtenä merkittävimpänä kasvun lähteenä ensi vuonna, niin täytyy todeta noihin liittyen, että häätökielto on tainnut olla melkein edellytyksenä nykyisen yhtiön syntymiselle.

Albertellin firma kärsi ilmeisesti aika pahasti häätökiellosta, ja alkuvuoden Voxtur-kauppaa ei varmaan normaaliaikana olisi syntynyt ainakaan samoilla ehdoilla. Sama juttu nyt Xomen kanssa, kun Xomen markkinapaikan transaktiot ovat olleet normaalia alempana, mikä on vähentänyt valuation-bisnestä.

Eli hyvin on Gary tätä poikkeusaikaa hyödyntänyt ![]()

Käsittääkseni ihan ammattianalyytikko kuten Inderesin työntekijät. Mutta tuo yo. teksti on siis epävirallinen analyysi.

E:

Tässä muuten ko. käyttäjän kommentti tuohon Nasdaq-listaukseen:

Order of operations for listing on Nasdaq.

A company cannot be listed on the TSXV and on NASDAQ.

They would have to be on the TSX before cross-listing on NASDAQ.

The first order of operations is to uplist to TSX.I believe they will wait until a few more acquisitions are completed before they uplist.

The BAR (Business Acquisition Report) requirements are less stringent on the TSXV than on the TSX.

So I would anticipate being listed on TSXV until such time as the acquisitions and BAR report are no longer as onerous and then uplist to TSX.Once this is done then they uplist to TSX.

I believe this alone will have a material catalytic effect - as many international funds and brokers can easily buy TSX companies.Once that is done they can then cross-list on NASDAQ.

I would anticipate an uplisting to the OTCQX before Nasdaq and likely even before TSX uplisting.

Kyseessä on sama kaveri, joka huuteli 4-5CAD hintoja osakkeelle muutaman kk-päähän kurssin ollessa reilusti alle 1CAD. Kova pumppaaja.