Q2-puhelusta löytyikin maininta näiden uusien tax assessment -palvelujen aikataulusta. Eli voidaan odottaa alkuvuodesta 2022:

Additional software offerings relating to predictive assessment valuation and taxation platforms will emerge in early 2022, servicing the business-to-business, business to consumer and business to government sectors.

Näitä vanhoja haastatteluja ja earnings calleja on tosiaan hauska käydä nyt läpi, kun lupaillut asiat tulee otettua astetta kirjaimellisemmin

EDIT: yksi suora B2B-palvelua koskeva lainaus vielä videosta, jota en laittanut aiempaan viestiin:

“All of the big lenders that we’ve talked to, we’ve had no one to say no. They all want it, they need it, and its a very unique offering that we have in the workplace.”

Toinen juttu vielä, Googlella löytää aika paljon noita ALAW:n hoitamia asuntojen pakkomyyntejä koskevia ilmoituksia esim hakusanoilla “Albertelli Law” ja “Sheriff sale”. Näissä ilmoituksissa on ihan velallisten nimet näkyvillä, niin en laita tähän mitään linkkiä esimerkiksi. Suomessahan taisi muistaakseni olla ennen sama juttu ulosoton myyntien kanssa, hyvä homma että nykyään hoituvat vähän anonyymimmin.

Noista pystyy joka tapauksessa hyvin näkemään, että mitä firmoja ALAW niissä usein edustaa. Eniten on tullut vastaan Wells Fargo, U.S. Bank ja neljänneksi suurin mortgage servicer Lakeview.

Nämä ovat varmaan jatkossa aika potentiaalisia asiakkaita myös Anow:lle ja veroihin liittyville palveluille. Tuo Lakeview näyttäisi olevan myös Capacity-tekoälyfirman asiakas, jonka kumppani Voxtur ilmeisesti on.

Tähän väliin haluan esittää kiitokset @Incompentent_Investo mahtavasta työstä jota olet tehnyt tämän ketjun eteen ja kaivellut esiin hyviä pointteja, joita itse ei olisi edes osannut googlettaa!

Tykkäämällä tästä viestistä osallistut kiitoskorttiin!

Kiitos @Riski-Risto ja muut! Mukava näitä on selvitellä ja olen huomannut, että minulle sopii aika hyvin tämän tyyppinen sijoittaminen, jossa haetaan informaatioetua pienempien ja vähemmän seurattujen yritysten suhteen. Voxtur vielä toimii sen verran monenlaisten kumppanien kanssa ja digitaalisesti, niin siinä syntyy väkisinkin kaikenlaisia tiedonmuruja etsittäviksi.

Näkisin niinkin että kun tätä kautta saa yllättävänkin tarkkaan seurattua suunnitelmien etenemistä, niin ei tarvi talousuutisia tai makroasioita juurikaan miettiä, vaan voi olla tyytyväisenä yhtiökumppanina mukana niin kauan kuin hommat etenevät

Jos asiat menevät luvatusti, niin täytyy seuraavaksi laittaa foorumilta kiitoskortti Garylle ja Jimille

En ainakaan huomannut, että olisi vielä ollut täällä. Doman TJ & Perustaja Max Simkoff oli vieraana Patrick O’Shaughnessyn podcastissa.

En ehtinyt vielä kuunnella, kun alkua. Saattaa olla mielenkiintoista sisältöä Voxtur-klaanille ja etenkin pitkäjänteisille ILA-veteraaneille, jotka ovat pystyneet holdaamaan keväästä asti. (sori oli pakko, kun tää veteraani termi oli niin mahtava )

Ovat juuri nostaneet Q2 yhteydessä 2021 ohjeistusta. Huomioitavaa, että Gross margin ei ole vielä kaksinen huolimatta ylläolevien slidejen kauniisti maalatut kuvat…

Net loss 23M$ H1:lle.

Ohjeistus on vain Doman orgaaniselle kasvulle. Päälle tulossa kasvua liittyen tuon SPAC kuvion myötä tulleen fuusion osalta (en ole varma ymmärsinkö kuvion aivan oikein…)

“The growth, rate of change, and updated outlook are all based on a self-funded plan that does not yet reflect the impact of the approximately $350 million in proceeds from its merger with Capitol in July 2021, gross of transaction expenses and cash paid to Doma shareholders in the business combination.”

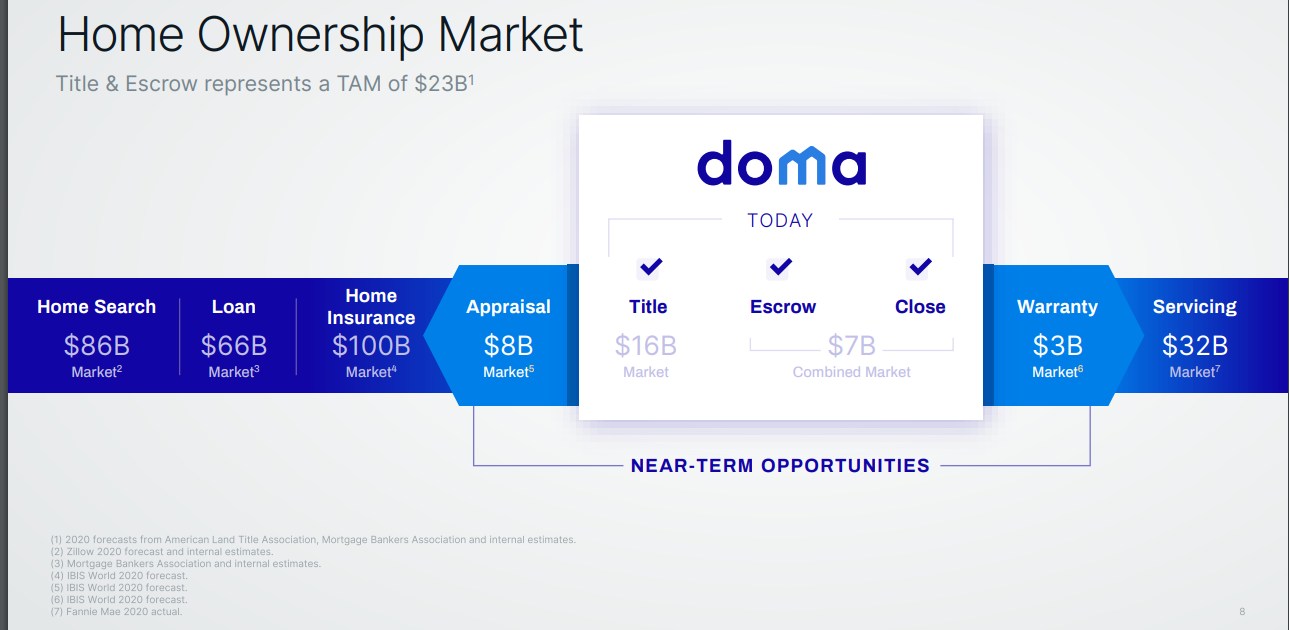

Doma on iso, skaalautuva ja hyvin kasvava

Net loss iso, kuten Voxturillakin

Domalla on selkeämpi sijoittajaviestintä ja tuolta saa nopeasti paljon irti. Voxturin osalta ollaan saatu palastella palapeliä itseksemme.

Doma ei toimi yhtä laajalla tuoteportfoliolla: Voxturilla pitäisi olla selkeä markkinarako Valuation ja appraisal puolella.

Doma myös hehkuttaa, että toimii isojen pankkien / lainaajien kanssa.

TAM on iso ja molemmille on paljon tilaa kasvaa. Monikohan muu toimija vielä markkinoilla sanoo toimivansa uniikilla ja vuosia edellä olevalla liiketoimintamallilla.

Markkina-arvo listautumisesta laskenut n. 2.5 mrd.$. En tiedä onko merkittävää diluutiota tiedossa.

→ P/S kuitenkin pintapuolisesti arvioituna n.5 vuodelle 2021

→ Ei mikään härski hinta tälläkään.

Huhtikuussa oli Midaksessa vertailua, ja yksi sitaatti menee näin. :

Despite the marquis investors and board, States Title/ Doma is planning to lose money for the next two years (at least).

Voxtur, on the other hand, is growing revenue substantially while increasing margin.

What’s the difference?

Doma is essentially a title insurance and escrow company that has decided to build out its platform to incorporate other elements of the PropTech ecosystem.

They plan to leverage their existing customer base to drive traction in their other in-development segments.