Tee ihmeessä, olisi kieltämättä mielenkiintoista tietää.

4 tykkäystä

Toiveesta: %-osuus salkusta nyt, jos positio on jo täysi, tai sitten kun positio on täysi:

- <5%

- 5-10%

- 10-15%

- 15-20%

- 20-30%

- 30-40%

- 40-50%

- 50-70%

- 70-100%

0 voters

13 tykkäystä

Joko saa laittaa raketin kuvia? Marty sanoi haastattelussa “Voxtur is just a fun rocketship to be on” ![]()

16 tykkäystä

Näen unta, että tämä B to C tax valuation business lähtee lentoon $19,90 vuodessa. Rapsa tulee sähköpostilla “nappia painamalla” ja Voxturin ei tarvitse tehdä mitään enää siinä kohtaa kun homma on tuotannossa ja data on olemassa ja prosessi tehty/valmis. Markkinapotentiaalia olisi per***sti ja katteet olisi pitkälle yli 90%. Oliko 150 milj kiinteistöä ja niistä jos saisivat 10% → 300 milj/vuosi.

12 tykkäystä

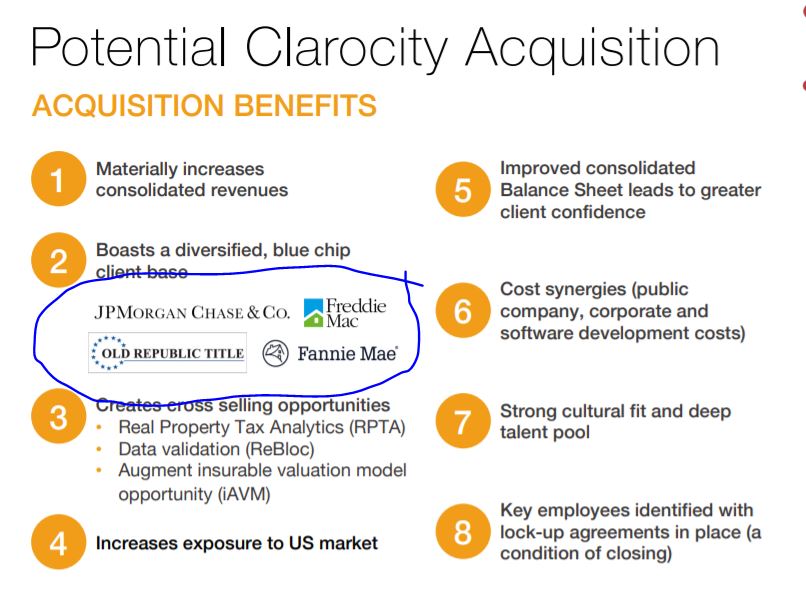

Jimin uudessa haastattelussa tuli vastaan kohta, joka on ainakin itselläni ollut periaatteessa tiedossa, mutta ei ihan päällimmäisenä muistissa. 10:45 minuutin kohdassa on puhetta siitä, että foreclosure moratoriumin loppuminen vaikuttaa entisten Jimin bisneksien (title, InfoEx) lisäksi myös Clarocityyn. Fannie Mae ja Freddie Mac olivat käyttäneet Clarocityä ”default portfolionsa” arvonmääritykseen, ja olen ymmärtänyt muutenkin, että Clarocityn vaihtoehtoiset valuaatiomenetemät ovat olleet käytössä juuri tuolla puolella. Eli näistäkin pitäisi tulla lisää korkean katteen liikevaihtoa, kun foreclosuret jatkuvat.

Keskeisiä Clarocityn (nyk. Voxtur Valuation) tuotteita ovat ainakin MarketValue Pro ja BPOPro.

MarketValue Pro on käsittääkseni kevyempi ”drive by”-appraisal, jossa appraiser käy kyllä paikan päällä, mutta tukeudutaan pääosin valmiiseen dataan. (https://www.voxturvaluation.com/valuation-services/marketvalue-pro-appraisal-report/)

BPOPro taas on kiinteistönvälittäjien arvioihin perustuva arvonmääritys, jossa käytetään dataa ja esim kolmen kiinteistönvälittäjän näkemystä markkinahinnan arviointiin. (https://www.voxturvaluation.com/valuation-services/broker-price-opinions/)

Nämä kevyemmät menetelmät ovat käsittääkseni käytössä erityisesti kaikessa muussa kuin uuden asuntolainan myöntämisen yhteydessä tehtävässä arvonmäärityksessä, esim. pidettäessä ajan tasalla isojen lainaportfolioiden arvoa.

Vanhassa ILA-esityksessä on muutama asiakas lueteltuina:

32 tykkäystä

Täytyy sanoa näin sivusta hivenen seuranneena että tässä keskustelussa ilmennyt informaation määrä ja sen läpikäyminen joukkovoimalla näyttää huikealta, vaikka en paljoa näistä vielä ymmärräkään. Mietinkin, että onko se juurikin tämä joukolla tehty analyysi ja tiedon kaivuu se, mikä on aiheuttanut suht. nopeasti Voxturin suuren suosion nimenomaan täällä? Koska muuten en oikein ymmärrä miksi tämä olisi pysynyt pimennossa muualla, en kyllä usko selitykseen että on niin tylsä ala ja esim. Kanadalaisia muut firmat kiinnostavat enemmän. Kyllä ihmisiä kiinnostaa vaikka oravan paska jos sillä voi tehdä hyvää tuottoa.

Toinen asia mikä tuli mieleen oli että olikos tässä tulossa jonkinlaista splittiä ja kuinka se mahdollisesti vaikuttaa osakkeen arvoon? Luultavasti sopulina hyppään kelkkaan…

20 tykkäystä

Olen miettinyt samaa juttua aika paljon ja mielestäni tuo Colinin viesti Redditissä (linkki poistettiin täältä?) kuvaa asiaa tosi hyvin: https://www.reddit.com/r/pennystocks/comments/re1ghu/investing_in_hypergrowth_microcap_and_smallcap/

Eli jos ei tunne tarinaa ja kehitystä julkaistujen talouslukujen takana, niin case ei välttämättä näytä kovin houkuttelevalta. Ja jos julkisilta foorumeilta etsii, niin aika hankala voi olla tuota kokonaiskuvaa muodostaa ilman tätä yhteistyöllä kasaan saatua Inderes-keskustelua.

22 tykkäystä

Jep. Jos tutustut firmaan pelkästään jossain screenerissä olevien lukujen perusteella, päädyt todennäköisesti tällaiseen analyysiin ja lopetat tutkimisen siihen: https://cdn.discordapp.com/attachments/885566205233082408/918905626996924486/WolfReview_VXTR_Q3_2021.pdf

16 tykkäystä

Kyllä Voxturin tiedotuksen vähäisyys vaikuttaa myös Voxturin tuntemattomuuteen. Jos tulisi pörssitiedote, että asiakkaaksi on saatu joku iso pankki tai Fortune500 yritys, niin olettaisi sen herättävän kiinnostusta ja tietoisuutta. Mutta kun ei tule, niin jää sijoittajan itsensä kaivettavaksi kaikki tieto. Tiedottavat vain yritysostoista ja ne ei aukea ellet alaa ja bisnestä tunne. Nythän Voxturin väki on selvästi aktivoitunut (ainakin minusta) tiedottamisessa näiden Youtube videoiden muodossa ja osallistumalla enenevissä määrin erilaisiin investor awareness tilaisuuksiin yms.

Pitää myös todeta, että seuraan itse esim Twitteriä, Ceo.ca, Inderesiä ja MCE:n keskustelupalstaa Voxturista. Vaikka paljon tällä palstalla jaetaan Mauriuszin videoita yms ja alkuperäinen “löytö” oli hänen, niin pakko todeta, että kyllä hyvin suuri osa jalkatyöstä on tehty myös tällä foorumilla sen jälkeen. MCEn foorumi lainaa vähän väliä tietoa joka on ensin kaivettuna tällä foorumilla, yleensä Incompetent_Investon tai jonkun muun fiksumman henkilön toimesta. Jos oikein ymmärsin, niin esim UWM diili pääteltiin ensin täällä samaisen nimimerkin toimesta ![]()

Edit, Voxtur ei myöskään anna mitään virallista ohjeistusta liikevaihdosta ja Gary totesi juuri jossain videossa että eivät anna ensi vuodellekkaan. Eli tähänkään eivät voi sijoittajat tarttua, vaan pitää vaan luottaa ja seurata totetuneita lukuja. Three digit growth for the foreseeable future oli Garyn ohjeistus.

Reverse split oli suunnitelmissa koska Nasdaq H1/2021, tästäkin aiheesta löytyy tietoa ylempää.

20 tykkäystä

Todistan luultavasti ylläolevat keskustelut keissin haastavuudesta oikeaksi alla olevalla kirjoituksella.

Tutkiskelin useamman tunnin Voxturia ja etenkin jenkkien tax assessment prosessia ja onhan tämä ihan mielenkiintoinen firma. Seuraava teksti mahdollisine virheineen on melko yleisluontoista ketjun aktiiveille, mutta yritän samalla muodostaa itselle jonkinlaista kuvaa yrityksestä ja sen laajemmista hyödyistä. Ketjun viestitulvan läpi lukeminen ja videoiden katsominen vie niin paljon aikaa, että kauhulla mietin käytänkö siihen joululomani. Kaikkia Mariusz:sen videoita en ole vieläkään ehtinyt katsoa, eli sieltä saan varmasti vastauksia kysymyksiini.

Kanadan kasvufirmoihin sijoittaminen on yleensä melkoista arpapeliä ja monet sijoittajat syystäkin vierastavat pumpahtavaa meininkiä, jossa osakkeen hintaa yritetään nostaa hehkuttamalla ja FOMO:a luomalla. Toisaalta firmat ovat TSXV eli venture listalla, jossa haetaan voimakasta kasvua ja sitä ei tule, jos et saa rahoittajia, instituutioita ja uusia osakkeenomistajia kiinnostumaan kioskistasi. Kiinnostusta ja tietysti suorittamista myös tarvitaan, jotta firmalla olisi mahdollisuuksia Nasdaq:iin asti. Jenkit ei kyllä juurikaan ole lämmenneet varsinkaan TSXV firmoille ja ei ihme, että sieltä halutaan rinnakkaislistautua äkkiä muualle.

Yhteensä listattuja assetteja on Kanadassa lähes 4000 kpl ja TSXV listalla on yli 1600 kasvuyritystä, jotka kilpailevat sijoittajien rahoista. Listalla on monenlaista viritystä, joista Nasdaq CM (Capital Market) listalle rinnakkaislistautuneita on noista yli 1600 firmasta yhteensä 18 kpl, joista vain 3 kpl on teknologia sektorilta (ja yksi GM listalla). TSXV teknologiafirmat ovat HIVE Blockchain, Bitfarms Ltd ja Real Brokerage Inc. Ponnistaminen venture listalta on siten haastavaa, muttei mahdotonta. Reverse split on erittäin todennäköinen toimenpide ja splitin koko riippuu sen ajan kurssista, mutta 1:10 voisi olla todennäköinen. Splitti nähdään valitettavasti lähes aina negatiivisena, vaikka sitä selitettäisiin ”varmalla” Nasdaq listautumisella. Osakkeen voimakas treidaus ja iso spreadi on kyllä hyvin tyypillistä TSXV listalle ja sen näkee tässäkin osakkeessa.

Voxtur ei ole todellakaan helpoimmasta päästä ymmärtää, jos ala ei ole tuttu. Vaikka olen ketjua lukenut alusta asti sivusilmällä, niin @Seinakadun_Keisari tiivistelmä sai minut lopulta tutkimaan alaa hieman enemmän. Kysymyksiä herää melkoisesti, mutta tärkeimmät niistä liittyvät tietysti dataan, koska se on koko keissin keskipisteessä. Hakusanalla Tax Assessment Data löytyy tuhansia ja tuhansia eri countien databaseja, joista jokainen on erilainen ja dataa pääset tutkimaan jopa ilmaiseksi. Toisin sanoen jokainen kunta näköjään ylläpitää omaa datapankkiaan, josta voi mm. kiinteistöverot ja muut rakennuksen tiedot tarkistaa. Markkina on siten erittäin hajanainen sekamelska johtuen jenkkien suuresta koosta ja erilaisista käytännöistä eri osavaltioissa ja kunnissa. Summittaisella otannalla yllätyin kuinka avoimesti laajaa dataa oli saatavilla.

Jenkkien hajanaisuus ja eri järjestelmien monimuotoisuus voi aiheuttaa mahdollisen haasteen kasvun aikataulun osalta, mutta onneksi Voxturin ei tarvitse koko massiivista markkinaa ottaa haltuun. Pienikin pala riittänee ja potentiaali on kyllä hyvä, jos jenkit ymmärtävät lopulta muutoksen päälle ja Voxtur osaa myydä mm. datatuotteiden ja appraisal bussineksen hyötyjä. Forclosure/title insurance business tuo kait sitä tasaista perustuloa. Lisääntyvää paikallista kilpailua ilmestynee, jos tämä business vetää. Datan kerääminen onnistuu kovalla työllä muiltakin, joten tässä vaiheessa on liene kannattavaa ottaa riskit ja kasvaa sekä yrittää ottaa markkinaa haltuun. Herää myös kysymys kuinkahan nopeasti eri kunnat ovat halukkaita muuttamaan jumittuneita käytäntöjään laajemmassa mittakaavassa. Suurimmalla osalla kunnista on oman alueen data jo hallussa ja jaossa, joten kokevatko ne saavan lisäarvoa Voxturin datasta ja palvelusta. Jos hyötyvät niin, sijoituskeissi alkaa vaikuttamaan erittäin hyvältä, mutta kasvu voi olla silti odotettua hitaampaa. Lainanmyöntäjät ovatkin luultavasti potentiaalisempi kohderyhmä. Sijoituskeissin tärkeimpiä vahvuuksia on yleensä avainhenkilöiden osaaminen ja motivaatio. He näyttäisivät olevan Voxturilla ja Anow:lla ainakin intohimolla mukana ja kokemusta on kiitettävästi. Suomessa olemme tottuneet, että järjestelmät päivittyvät suht nopeasti ja se voisi osaltaan selittää miksi juuri suomalaiset sijoittajat ovat tästä kiinnostuneet.

TAM voi muodostua massiiviseksi ja Voxturilla on useampi liiketoimintamalli, jotka tukevat toisiaan sekä vahva osaaminen alalta, jolloin riskit totaaliselle epäonnistumiselle pienenvät oleellisesti. Suuri sijoittajayleisö ei luultavasti löydä tätä firmaa kovin helposti, jo alan epäseksikkyyden takia ja itselläkin kesti lukuisia tunteja muodostaa pelkästään yleiskäsitys mahdollisista riskeistä, keissin etenemisen aikataulusta, cash burn ratesta, yritysostoista, datan hyödyistä ja sijoituksen potentiaalista. Näkisin, että isompi liike kurssiin saadaan, kun firma on kvartaalin tai parin päässä ensimmäisestä positiivisesta tuloksesta ja silloin on risk/rewardin kannalta usein parhaita ajankohtia sijoittaa, jos sen ajoittaa oikein. Onko se aika edes lähellä vai meneekö kaikki rahat kasvupanostuksiin vielä vuosia ja seuraavat vuodet yritetään ottaa markkinaa haltuun. Liikevaihto ainakin kasvaa asiallisesti. Arvostukseen on hieman vaikea ottaa kantaa ja mahdollinen hype määrittää lopulta keissin kertoimet. Tuleeko kiinnostusta kuitenkaan laajemmin tärkeältä jenkkimarkkinalta…

Oma positio on pieni ja hankittu, jotta firmaa tulisi seurattua. Ketjussa on erittäin hyvää tietoa ja se herättää muutaman kysymyksen. Onko etupäässä Inderesin foorumi tästä kiinnostunut ja löytänyt etukäteen tulevan multi baggerin (Kanadan foorumin lisäksi), koska se yhtenä maailman laadukkaimmista sijoittajayhteisöistä jaksaa kollektiivisesti kerätä ja jakaa tietoa ilman ylenpalttista hypetystä (Nordnetissä tosin vain 966 omistajaa). Vai voiko se olla väärässä jenkkimarkkinan muuntautumiskyvyn, datapalvelun laajemman tarpeen, kasvunopeuden ja potentilaalisen läpilyönnin suhteen. Kertoimet kertoo ainakin sen, että moni ohittaa tämän firman jo alussa ehkäpä liian vaikeana/tylsänä/riskisenä. Muuttuuko tuo tilanne nopeasti ja löytääkö jenkkisijoittajat tämän vasta, kun firma on todistanut tarpeellisuutensa useamman kvartaalin tai vuoden ajan.

Osakkeen vaihto oli syyskuussa ”huonoimmillaan” vain reilu 18 000 kpl/pv (n. 14 000€/pv), joten epäonnistuessaan TSXV firmoista ei välttämättä pääse nopeasti eroon. Esimerkkejä löytyy valitettavan monta. Osarin aikoihin vaihto teki taas pyrähdyksen yli miljoonaan osakkeeseen, joten kiinnostus heräsi ainakin hetkellisesti Q3 tuloksen, lisääntyneen kirjoittelun, videoiden ja miksei tietysti firman suorittamisenkin ansiosta. Kaikkia näitä on luultavasti käsitelty foorumilla jossain kohtaa, joten pahoittelut siitä. Kynnys sijoittaa Voxturiin korostuu siinä, että vaikka käytät firman tutkimiseen päiviä ei kokonaisuus silti hahmotu täysin selkeänä. Luultavasti sijoittajamassat eivät löydä firmaa vasta kun numerot ovat kasvaneet eksponentaalisesti ja siitä syystä en näe hirveää ryntäystä sijoittajien puolelta. Tästä syystä myös P/S luku voi hyvinkin pysyä alhaisena vielä todella pitkään. Ja jos ryntäys tulisi, niin nouseehan tämä tällä vaihdolla. Joka tapauksessa Joulusuunnitelmat meni nyt uusiksi tämän pohdinnan jälkeen ja pitäähän tätä yrittää ehtiä tutkia hieman lisää.

85 tykkäystä

Todella hyvää pohdintaa yllä, huikea foorumi.

Lueskelin tännekin aiemmin linkattua iA Capital Marketsin raporttia (PT 2,9CAD, Buy), jonka pohjalta yritin lähinnä muodostaa parempaa käsitystä Voxturin orgaanisen kasvun osuudesta ja näkymistä sekä sijoitukseen liittyvistä riskeistä. Orgaanisen kasvun konseptia on vaikea tässä sillisalaatissa hahmottaa, toki kasvuennusteet muuten näyttävät kovilta.

Kyseisessä raportissakin nostettiin esiin, että Voxtur on edelleen M&A-kasvustrategiansa alkutaipaleella, mutta sinänsä raportista jäi kuva, että pohjat suorittamiselle on hyvin rakennettu. Raportissa kuitenkin muistutettiin, että yhtiön johdon tulee pystyä vielä parantamaan liiketoimintojen integraatioprosessia, jotta Voxtur voisi saavuttaa kasvutavoitteensa ja pysyä kilpailukykyisenä.

Tässäkin raportissa nostettiin esiin osakkeen huono likviditeetti (”The 90-day ADV is 569k, or $0.5M”), mikä rajoittaa myös instituutioiden omistusta toistaiseksi. Tästähän Jim ja Gary ovatkin haastatteluissa vähän vihjailleet pientä turhautumistaan - onnistunut listautuminen Nasdaqiin olisi tältä kantilta tärkeä juttu.

Raportissa nostettiin mahdolliseksi uhkakuvaksi myös nousevat työvoimakustannukset erityisesti ohjelmoinnin saralla, jolla voi olla vaikutusta Voxturin kuluprofiiliin. Tätä pyritään mitigoimaan lisäämällä teknologian ja AI:n osuutta - kuulostaa haastavalta. Avainhenkilöriskihän (Jim&Gary) tässä on ilmeinen, ja keskimääräistä merkitykseltään suurempi. Tähän liittyen ei mitään oireita ole ollut, mutta totta kai tämä on hyvä pitää mielessä.

Näistä huolimatta toki kyseisestä raportista jäi tosi positiivinen kuva. Pohjatyöt on tehty ja lankulle pitää jatkossa osua, mutta riski-tuotto-suhde on mielestäni aika houkutteleva, jos ennusteisiin päästään.

21 tykkäystä

Itse sijoituskeissin ydin ei lopulta ole kovinkaan monimutkainen. Kiinteistöbisnekseen liittyvä tiedonhallinta toimii p-amerikassa nykyisin monessa kohtaa vielä kynällä ja paperilla (arviointilomakkeet yms) sekä manuaalisin toimin (tiedonhaku puhelimitse tai “googlaamalla”). Voxtur luo yritysostoin softajärjestelmäkokonaisuutta, jolla tiedonhallintaa automatisoidaan suurelta osin. Aikasäästö voi olla merkittävä ja aikahan on rahaa. Suosittelen Mariuszin videoita, muutamassa tunnissa sijoituskeissi on hyvinkin auki.

V.2022 tulee olemaan tulospositiivinen tämän hetkisten ennusteiden mukaan. IA Capital Marketsin analyysissa eps v.22 on 3 senttiä ja v.23 7 senttiä. Jos näillä laskee forward pe:tä, niin v.22 olisi 36x ja v.23 15x.

28 tykkäystä

Voxtur Video 11 of 11 - Summary $VXTR $VXTRF You got the story. Now it is your time to do your own due diligence. "You can borrow someone's idea, but you can't borrow their conviction." #proptech https://t.co/DM82kmCXTn pic.twitter.com/IZxKr7p8vX

— Mariusz Skonieczny (@ClassicValueInv) December 13, 2021

19 tykkäystä

Olihan tuossa noita Colinin käyriä, joissa näytettiin paljon huonommin kasvavien yritysten kymmenkertaisia arvostuksia. Ilmeisesti yksi merkittävä syy aliarvostukseen on tämä kurja venture-lista, jossa osake on kaupan. Yrityksen johto on kuitenkin luvannut voitollisuutta Q4/2021 tai Q1/2022, mikä toki kuulostaa hyvältä riippumatta siitä mitä Mariusz sanoo.

10 tykkäystä

New midas video with Jim interview out

16 tykkäystä

Pieni suunnattu anti (?) luvassa

13 tykkäystä

Eikös ne puhunu että jotai hankintaa tulossa niin oisko kiire tehdä se. Pieni anti kyseessä kun osakkeita lisää ~16miljoonaa, Eikä myöskään warrantteja (pl. välittäjä) näytä olevan luvassa onneksi.

15 tykkäystä

0,9 CADin hinta on ehkä hienoinen pettymys viimeaikojen price actioniin verrattuna. Toisaalta maaliskuun anti tehtiin 0,7 CADilla, ja hinta oli silloin suurin piirtein näillä haminoilla. Taseen puolesta en olisi nähnyt suurta tarvetta tälle vielä, eli ajattelisin, että yhtiö on kenties halunnut tehdä annin alta pois vastaisen varalle nyt kun kurssi on koholla ja saa hyvän hinnan.

Varmasti hyvin mahdollista myös, että siellä on “ostoskorissa” jotain mukavaa odottelemassa.

22 tykkäystä

Aikataulu yllätys, summa onneksi pieni ja ilmeisesti menee listauksen valmisteluun tai näin olen itse antanut ymmärtää. Toisinkuin moni firma niin Voxtur ei jaa warrantteja PP:den yhteydessä joka estää lisädilutoitumisen.

EDIT: ilmeisesti tämä raha saattaakin mennä johonkin hankintaan, mielenkiintoista.

28 tykkäystä

Tämä Jordanin mainitsema esimerkki varmaan on yksi vahva vaihtoehto. Ei tuo keskustelu ihan alustavassa kartoitusvaiheessa ole, jos due diligenceä tekevät. Sen verran kova track record noiden viimeaikaisten yritysostojen osalta (Xome esim), että tuskin nämä rahat ihan hukkaan menee ![]()

24 tykkäystä