Oletan, että WarnerBros ja Discovery monille viihteen kuluttajille tuttuja, mutta yhteistä taivalta heillä takana pörssissä vasta noin puoli vuotta. Tikkeri $WBD mukana S&P 500 indeksissä. Market cap ~ 30 Miljardia.

WarnerBros oli aiemmin AT&T omistuksessa ja Discovery puolestaan oma itsenäinen pörssiyhtiö kevääseen saakka.

AT&T joutui erkauttamaan WB liiketoiminnan vain muutaman vuoden omistuksen jälkeen tänä keväänä. Toteutetun liiketoimintajärjestelyn yhteydessä AT&T omistajat saivat 71% uuden yhtiön osakkeista ja loput 29% jäivät Discoverylle. Samassa yhteydessä AT&T dumppasi ison siivun velastaan uuteen yhtiöön. Discoveryn johto sai kuitenkin määräysvallan uudesta yhtiöstä ja sen jälkeen Warneria on laitettu isolla kädellä uuteen uskoon.

WarnerBrosin lyhyesti:

Warner Bros. Entertainment Inc (perustettu 1923) on maailman suurimpiin kuuluva elokuva-, musiikki- ja televisioviihdettä tuottava yritys. Sen tytäryhtiöitä ovat muun muassa Warner Bros. Studios, Warner Bros. Pictures, Warner Bros. Television, Warner Bros. Animation, Warner Home Video, DC Comics ja New Line Cinema. Videopelejä julkaisee Warner Bros. Interactive Entertainment.

Discovery lyhyesti:

Discovery Channel on dokumenttiohjelmien tuotantoyhtiö, jonka perusti John Hendricks 1985. Discovery tunnetaan erityisesti dokumenttiohjelmistaan, jotka käsittelevät niin historiaa, nykypäivää, kuin tulevaisuuttakin. Suomessa sarjoista tunnetaan ehkä parhaiten Myytinmurtajat.

Mediakonserniin kuuluu myös mm. Eurosport ja TV5 ja Kutonen. Discovery Networks Finland omistaa olympialaisten televisio-oikeudet Suomessa vuosina 2018–2024

Yhdessä vahvempia:

Yhdistymisen seurauksena syntyi valtava mediajättiläinen, jonka tuotteet ovat varmasti meille kaikille tuttuja.

Liiketoiminta jaettu kolmeen kokonaisuuteen:

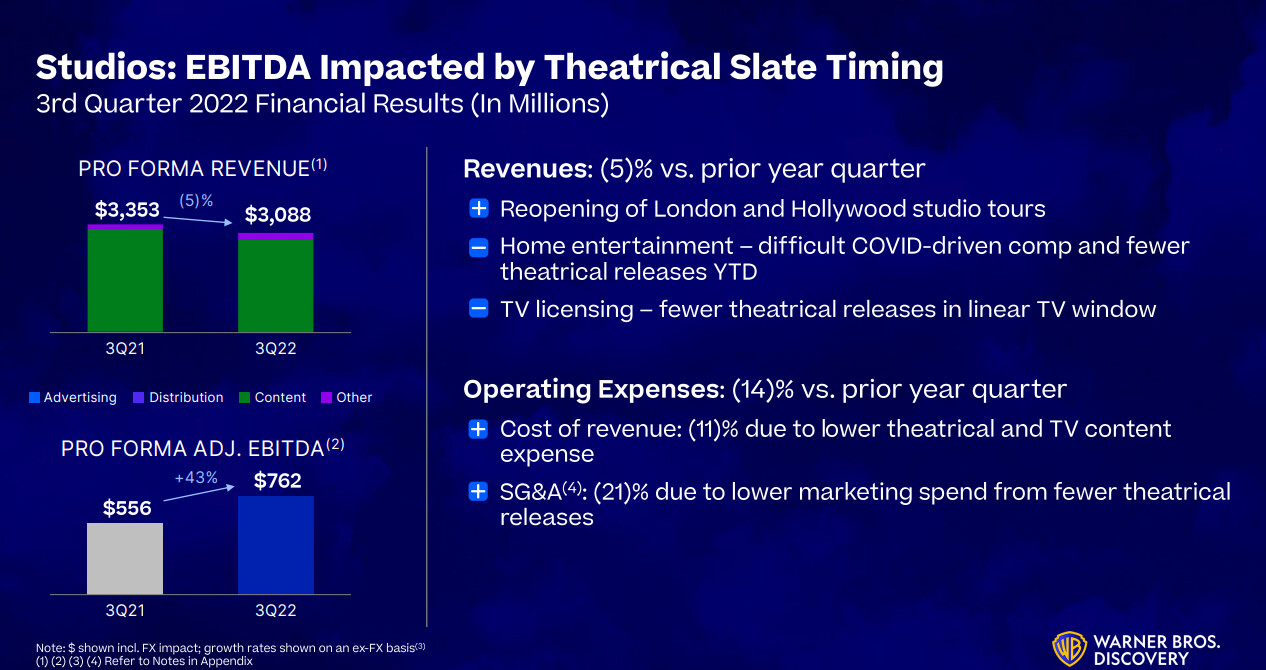

Studios - Warner Bros, DC Comics, WB Games…

Networks - Discovery, CNN, Eurosport,…

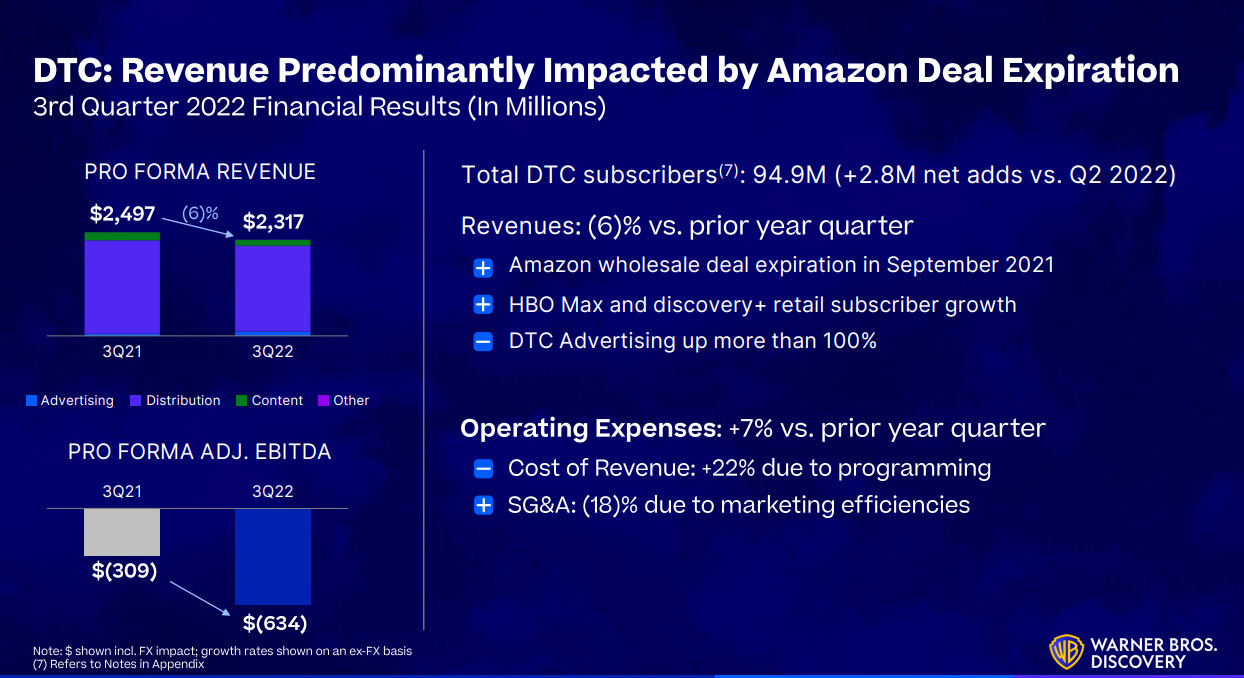

Direct-To-Consumer - HBO, HBO Max ja Discovery+

Pörssihistoria (yhdistyminen virallisesti 11. huhtikuuta) :

Yhdistyminen tapahtui virallisesti huhtikuun puolessa välissä ja kun AT&Tn osinkosijoittajat saivat käsiinsä uudet osakkeet, pörssissä käynnistyi valtava myyntipaine.

Kurssi puolittui parissa kuukaudessa ja jäi mörnimään $13-14 tasolle. Elokuun alussa saatiin ensimmäinen osari, jonka seurauksena palattiin lähtöruutuun pienen nousupyrähdyksen jälkeen.

Huomioitava, että yhteistä historiaa takana vasta muutamia kuukausia ja markkina hahmottelee tälle parhaillaan oikeaa tasoa.

Taloudelliset tavoitteet

Yhtiön tavoitteena on kasvattaa sekä liikevaihtoa että tulosta maltillisesti tulevina vuosina. Tärkein tavoite on vähentää velan määrää merkittävästi.

Q2 OSARI

Yhtiö julkaisi ensimmäisen osavuosikatsauksen elokuun alussa. Wallstreet odotti vahvempaa liikevaihtoa ja WBD laski osarin yhteydessä seuraavien vuosien ennusteitaan toimintaympäristön haasteisiin vedoten. Mr. Market ei tykännyt.

Yhtiön johto - The Axe of Zaslav!

Uutta yhtiötä johtaa Discoveryn toimitusjohtaja David Zaslav, joka pyrkii ensisijaisesti kustannustehokuuteen ja organisoimaan WBn kannattamattomat toiminnat uudelleen.

Kirves on heilunut lähes viikoittain ja kovaa kohtaloa on kokenut WBn johdon lisäksi kaikki liiketoiminta-alueet:

- Uusi CNN+ palvelu lakkautettiin - Warner Bros. Discovery is shutting down CNN's streaming service less than a month after launch

- Batgirl elokuvan julkaisu peruttiin kokonaan, vaikka oli julkaisua vaille valmis - Warner Bros. Cancels 'Batgirl' Movie After Spending Nearly $90 Million - CNET

- Yhteistyö J.J. Abramsin kanssa keskeytettiin - HBO Has Canceled A Highly-Anticipated JJ Abrams Series

- We want to make sure we get paid - David Zaslav’s Warner Bros. Discovery Plan: “Make Sure We Get Paid” – The Hollywood Reporter

Analyytikoiden näkemys

Wallstreet puhuu mediayhtiöiden yhteydessä nykyään vain ja ainoastaan suoratoistopalveluista. Onhan se toki helppo tehdä vertailua kun tiedetään kuukausikustannus ja käyttäjämäärä, joten jopa NA matematiikalla kyetään esittämään näkemyksiä. Toisaalta itse koen, että sokeat analyytikot eivät näe metsää, vaan muodostavat näkemyksensä naapurin puiden avulla. Jokaisessa artikkelissa ja haastattelussa puhutaan vain Netflixistä ja Disney plussasta. WBD on tulevaisuudessa toivottavasti paljon muutakin kuin vain HBO MAX vaikkakin sillä on tuloskasvussa merkittävä rooli.

Käytännön esimerkki:

Wells Fargo analyst Steven Cahall downgraded his rating for Warner Bros. Discover (ticker: WBD) to Equal Weight from Overweight, cutting his 12-month target for the stock price to $19 from $42. Cahall cited the recent earnings report and near-term challenges as reasons for the downgrade in a research note.

The outlook provided by management shows that Warner Bros. Discovery is “going through a lot of post-merger growing pains,” he wrote in a research note. “The assets are great, but the risks and capital structure create a greater range of outcomes.”

“Succeeding in streaming is hard enough, so we prefer names without the added baggage for now,” he added.

Tuoteportfolio

-

WarnerBros Studios tuottanut klassikkoja jo 99 vuotta ja tuottaa niitä varmasti myös seuraavat 100 vuotta.

-

Studios segmenttiin kuuluu myös DC Comics, joka jäänyt pahasti Marvelin jalkoihin. Yksistään Batmanin IP arvo miljardeja, muista trikoosankareista puhumattakaan.

-

Studios sisältää myös interaktiivisen sisällön. Kilpailija Netflix vasta käynnistelee pelipuolen seikkailujaan, mutta WB Games jo vanha konkari tälläkin alueella. Embracer ostaisi nämä kaikki studiot mielellään kunhan vain hinta olisi sopiva: Monolith (Shadow of Mordor), NetherRealm Studios (Mortal Kombat), TT Games (Lego pelit) ja Rocksteady (Arkham) .

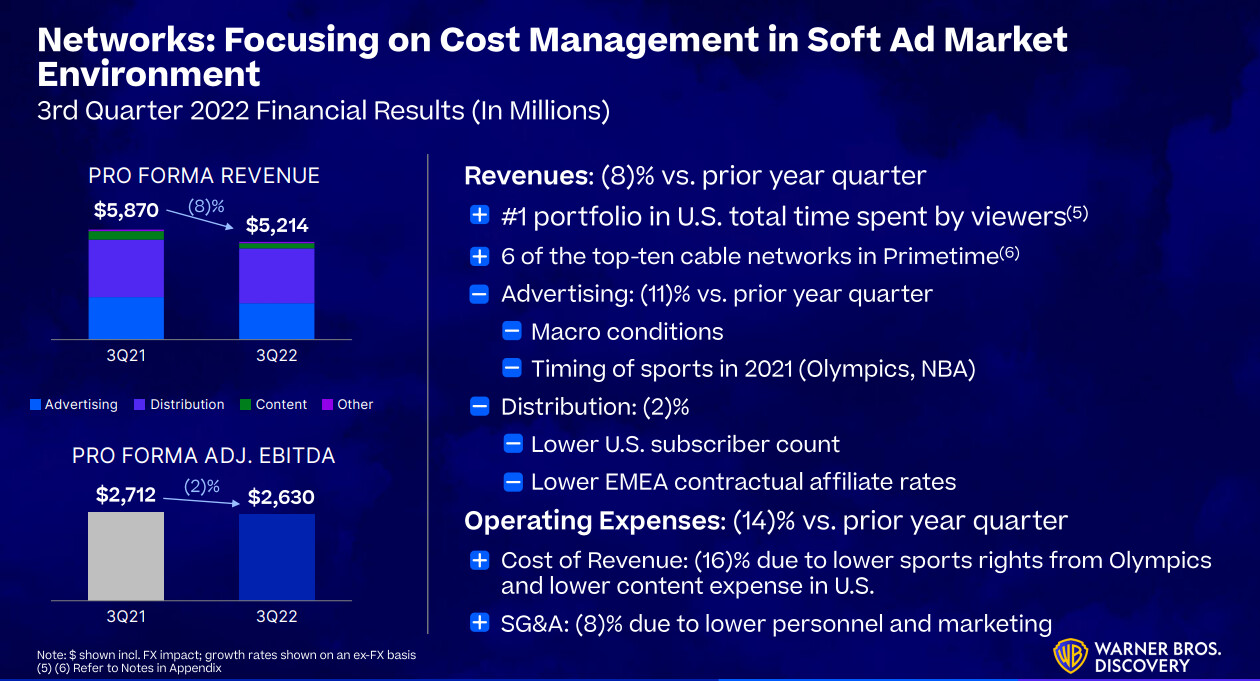

Networks segmentti pitää sisällään perinteiset TV-kanavat ja näiden mainospalvelut. Uskoisin, että näistä useampi tuttuja : Eurosport, CNN, Discovery, Animal Planet, TLC, TNT, Food Network, Cartoon network, Adult Swim, Oprah Winfrey Network…

Direct-To-Consumer segmentti on wallstreetin mielestä se ainoa segmentti, jolla tulevaisuutta. HBO, HBO MAX ja Discovery+ muodostavat houkuttelevan kokonaisuuden, jolle myös analyytikot lataavat odotuksia. Keihään uutena kärkenä uusi House of The Dragon sarja. Vuosien varrella julkaistu myös pari muuta menestynyttä sarjaa mm. Sex in the City, Friends, The Wire, Boardwalk Empire, OZ, Band of Brothers, Sopranos, Veep, True Detective, Game of Thrones, Chernobyl,…

TO BE CONTINUED…

- TASE ja VELKA

Case lyhyesti:

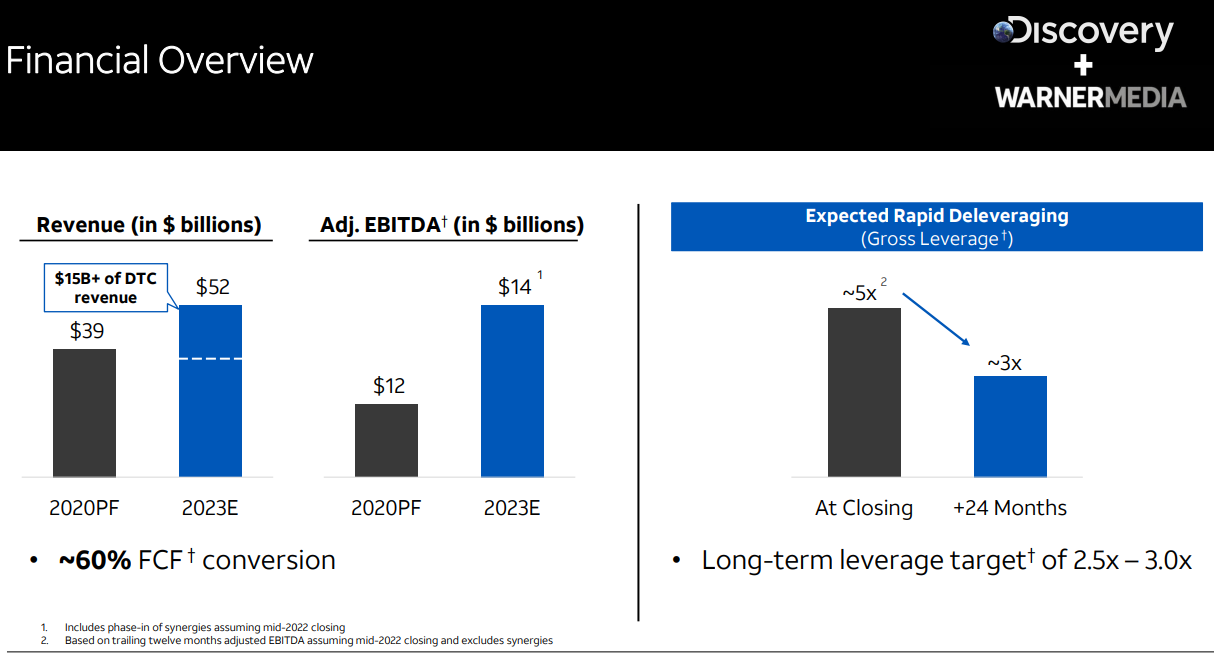

- WarnerBrosin ja Discoveryn tuore yhdistyminen muodostanut Deep Value yhtiön, jolla paljon velkaa.

- Aliarvostettu 100 vuotias mediajätti, jonka transformaatio vasta käynnistymässä

- Vanha omistaja AT&T johti Warneria huonosti ja streaming-first strategia epäonnistui. Nyt päätöksiä perutaan

- Discovery puolestaan todistanut kykenevänsä tuottamaan viihdettä kustannustehokkaasti ja jalkauttaa käytäntöjään Warnerin puolelle parhaillaan

- Käänneyhtiö, jolla vahva tuoteportfolio ja potentiaalia sekä perinteisen että modernin median puolella

- Taseen aineettomien assettien todellista arvoa hankala arvioida. IP-portfolion lisensointi avaa uusia mahdollisuuksia

- Tase ja arvostuskertoimet epätasapainossa kun velkaa liikaa. Yhtiön pakko keskittyä kustannustehokkuuteen ja velkataakan keventämiseen tulevat vuodet.

- Analyytikot ovat virheellisesti sitä mieltä, että tulevaisuudessa on olemassa vain suoratoistopalveluja. Muulle liiketoiminnalle ei anneta mitään arvoa.

- Aliarvostus purkautunee kun toimintaa uudelleenorganisoidaan, mutta muutos vie aikaa.

Disclaimer: Warnerdiscoa löytyy omasta longisalkusta 1000 kpl keskihintaan 12,9.