Ekin videokommentti päivän tulosjulkistukseen, pikaisella mutulla en yllättyisi vaikka sieltä pamahtaisi peräti Osta-suositus viikonlopun aikana. ![]()

Ekin videokommentti päivän tulosjulkistukseen, pikaisella mutulla en yllättyisi vaikka sieltä pamahtaisi peräti Osta-suositus viikonlopun aikana. ![]()

Minusta tämä “kannattavuuden heikkous” on aivan naurettavaa. Yhtiö ylitti konsensusennusteet liikevoiton osalta, mutta liikevoitto% jäi ennusteista. Syy: Yhtiö teki liian paljon liikevaihtoa eli siis markkinoiden mukaan parempi olisi ollut, että yhtiö ei olisi tehnyt niin paljon liikevaihtoa, jolloin kannattavuus% olisi osunut ennusteisiin.

Eikös se “heikentyminen” ollut vielä marginaalista puolen pinnan luokkaa?

Jotain sellaista se oli.

Tässä on Salkunrakentajan Jorma Erkkilän artikkeli Wärtsilästä, parissa minuutissa luettava ihan hyvä juttu.

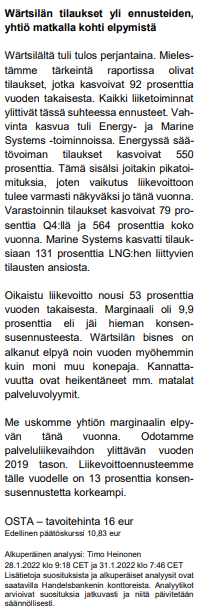

" Teknologiayhtiö Wärtsilän viime vuoden viimeisen vuosineljänneksen tulosraportin toteumaluvuista saa pettymyksiä hakea suurennuslasin kanssa. Tulos oli kauttaaltaan väkevä."

" Wärtsilän konsernijohtaja Häkan Agnevall kertoo, että energiamarkkinoiden tilanne vakaantui, ja tarve joustaville tasapainottaville ratkaisuille näkyi energian varastointijärjestelmien vahvana kysyntänä sekä muutamana merkittävänä voimalatilauksena.

”Energian varastointiratkaisujen tilauksia saatiin läpi vuoden, kun taas isot monipolttoainevoimaloiden tilaukset Meksikosta ja tasapainottavien voimaloiden tilaukset Brasiliasta olivat viimeisen vuosineljänneksen kohokohtia. Nämä tilaukset osoittivat selvästi, että joustavien moottorivoimalaitosten kysyntä on elpymässä”, Agnevall toteaa."

Mielestäni Wärtsilän tulos oli hyvä ja tilauskanta erinomainen.

Kannattavuus hyvä ottaen huomioon, että huolto ja palvelu puoli ei ole päässyt täydellä teholla hommiin. Odotan, että tänä vuonna rajoitukset purkautuvat niin paljon, että tuo alue alkaa vahvistamaan tulosta entisestään. Laivojen tilaukset alkanee kasvaa tänä vuonna ja saadaan lisää hyviä laajoja tilauksia kuten loppuvuodesta.

Tämä on kanssa vahvistaa tulosta. Energiavarasto ja säätövoiman tulevaisuus on ylöspäin ja sieltä tulee tilauksia. Vaikka niissä % ei niin hyvä niin rahaa tulee sisään.

Energiavarastoista sanottu, että kannattavuus miinuksesta hieman plussalle ja tilauksia ollut pakko ottaa sisään. Kun tilauskia otetaan väkisin sisään voidaan varmistaa työntekijöille työt ja tämä on hyvä. Työtätekevä työntekijä on edullisempi kuin työtä odottava. Tässä pitää kuitenkin tietää piste minkä jälkeen voi alkaa etsiä parempia diilejä. Eli firmassa tulee olla selkeä ohjeistus taso minkä jälkeen aletaan ottamaan tilauksia vain paremmalla katteella.

Tämä on vaikea hallita ja näe sen riskinä Wärtsilässä. Myyjä tottuu äkkiä siihen, että kauppa antaa sen hyvän olon tunteen eikä se että siitä on saatu hyvä kate.

https://www.inderes.fi/fi/vahvaa-kysyntaa-tulosajureissa-kysymysmerkkeja

Raportti ulkona, sen myötä uusi tavoitehinta 13 € (oli 14 €) ja lisää-suositus.

Danske: 14,80 → 12,20 €, osta -suositus ennallaan

SEB: 15,50 → 14,50 €, osta -suositus ennallaan

OP:n tavoitehinta pysyy ennallaan 13,50€. Lisää suositus vaihtui oston puolelle.

Piipahdettiin Wärtsilällä. Seuraavan kerran sitten huhtikuussa, jolloin Håkan tekee debyyttinsä inderesTV:ssä.

Avaisiko joku, miksi Wärtsilän veroaste nousi /nousee ja miksi se yllätti markkinat ( ja minut) ja myös esim. Inderesin? Mitä tuossa on taustalla?

Veroja maksetaan maakohtaisesti. Wärtsilä tekee tulosta ympäri maailmaa, mutta kun voyage and varastointi on tappiollista toimintaa, niin saattaa syntyä tilanne, että tietyssä maassa tehdään voittoa ja tietyssä maassa tappiota. Esim jos muut yksiköt tekee voittoa 500m ja voyage ja varastointi tappiota 100m, niin Wärtsilä maksaa veroja tuosta 500 miljoonasta ja tappiot jäävät vähennettäviksi seuraaville tilikausille, kun taas kyseisessä maassa tehdään voittoa.

Kun tappiolliset liiketoiminnat saadaan käännettyä, niin veroaste laskee.

No mutta ei tuon pitäisi olla laskeva tekijä. Siellä ne tappiot pysyy vähennettävänä myöhemmin.

Tervetuloa siihen kuuluisaan kvartaalitalouteen, jossa yhtiöitä arvotetaan yhden kvartaalin perusteella. Itse arvioin yhtiöiden suorituksia, niin kuin ne eivät olisi julkisia osakeyhtiöitä. Ainakin omistajana itse tykkään siitä, että laitetilauksia tuli historiallisen paljon viimeisellä kvartaalilla, vaikka sen vuoksi ensi vuonna liikevaihto painottuu laitetilauksiin eikä palveluihin. Kvartaalitaloudessa ei mietitä kuin maks seuraavaan vuoteen. Kvartaalitaloudessa ei mietitä, mitä sen seuraavan vuoden jälkeen tapahtuu. Kvartaalitaloudessa ei mietitä sitä, että palveluliiketoimintaa on vaikea harjoittaa, jos ei ole asiakkaita (laitteita) ketä palvella.

No mutta sitten on näitä veroyllätyksiä myös toiseen suuntaan tulossa kun voittoa tehty:)

Liitetäänpä ketjuun tämä Wärtsilän oma Q/A-osuus tilinpäätöstiedotteeseen, ettei huku tuonne uutisvirtaan: Avainviestit sekä kysymyksiä ja vastauksia liittyen Wärtsilän tilinpäätöstiedotteeseen tammi–joulukuu 2021 | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Wärtsilä Corporation: Wärtsilä Oyj Abp - Johdon liiketoimet: Agnevall, Håkan | Kauppalehti

En kyllä tätä ihmettele.