Avaan ketjun ruotsalaiselle Waystream Holding AB -yhtiölle, joka on muutaman kerran palstalla aiemmin mainittu. Kyseessä on ensimmäinen ketjunavaukseni, joten toivon armoa arvon kanssakeskustelijoilta ![]()

Waystream on Nasdaq Stockholm First Northissa vuonna 2015 listautunut yhtiö, joka kehittää ja myy pääasiassa valokuituverkon kytkimiä ja reitittimiä. Yhtiön markkina-arvo on noin 35 miljoonaa € ja yritysarvo (EV) suunnilleen saman verran. Yhtiön pääkonttori sijaitsee Lundissa.

Tutustuin yhtiöön alun perin erinäisten podcastien kautta, mutta sittemmin mielenkiinto heräsi uudelleen luettuani Coeus Investin tuoreimman sijoittajakirjeen, jonka mukaan Coeus on yksi ankkurisijoittajista n. 5% osuudella. Kyseisessä kirjeessä on hiukan pidempi ja varsin laadukas tiivistelmä yhtiöstä, joka kannattaa lukea jos yhtiö kiinnostaa. Jätän sen kopioimatta tähän tekijänoikeussyistä ![]()

Mitä Waystream tekee?

Waystream suunnittelee ja valmistaa ohjelmistopohjaisia verkkolaitekytkimiä valokuituverkkoon. Uusia tilauksia syntyy, kun valokuituverkkoa rakennetaan, mutta myös vanhojen verkkojen ylläpitämiseksi. Kytkimet vaihdetaan yleensä 5-10 vuoden välein, mikä luo liikevaihdolle jatkuvuutta.

Asiakkaat

Yhtiön asiakkaita ovat pääasiassa verkkolaitetoimittajat ja ennen kaikkea operaattorit, jotka ovat mukana valokuituverkon rakentamisessa. Noin puolet liikevaihdosta tulee Ruotsista, neljäsosa muualta Pohjoismaista ja loppu noin neljäsosa muualta Euroopasta mikä tarkoittaa lähinnä Saksaa. Vuonna 2022 Telia järjesti kilpailutuksen valokuituverkkojensa kytkimien toimittajasta, jonka voitti Waystream. Kyseisessä ”raamisopimuksessa” ei määritelty tulevien tilausten suuruutta.

Liiketoiminnan ja kurssin kehitys

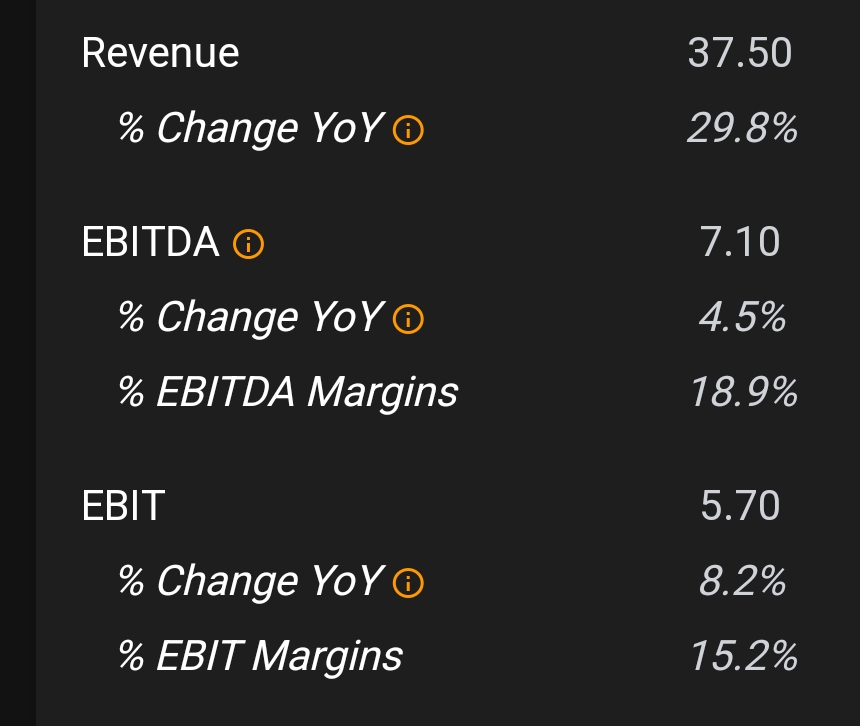

Liikevaihto ja EBIT (kruunuissa)

2019: 66 ja 10

2020: 86 ja 15

2021: 91 ja 19

2022: 139 ja 26

Kurssi kulki listautumisen jälkeen pitkään vaakasuoraan/hitaasti alaspäin kunnes vuonna 2021 alkanut vahva orgaaninen kasvu johti ruotsalaisten piensijoittajien suosioon ja osakkeen jyrkkään nousuun, jota entuudestaan vauhditti Telian kanssa julkistettu sopimus. Joulukuun huipun jälkeen osake lähti laskuun ja muutama viikko sitten julkaistun 2023 Q1-raportin odotettua heikompi kannattavuus (EBIT 0,04 milj €) johti osakkeen -25% sukellukseen.

On hyvä huomioida, että Waystream ei kulje tutkan olla, ymmärtääkseni yhtiöstä puhutaan ja kirjoitetaan säännöllisin väliajoin erilaisissa ruotsalaisissa sijoitusmedioissa, mutta pienestä koostaan johtuen sillä ei ole takanaan institutionaalisten sijoittajien kiinnostusta.

Yhtiön omat tavoitteet vuosille 2023-2025:

- Liikevaihdon kasvu 10-15 %/v

- EBIT% 15-20

Kilpailu

Alalla toimii suuria jättejä kuten Huawei, Alcatel-Lucent ja Cisco, joiden kanssa Waystreamin voi olla hankala kilpailla suurista tilauksista. Waystream on pieni toimija, jonka etuna voi olla räätälöidyt nisch-tuotteet ja fleksiibeli toiminta pienempien tilausten kanssa. Lisäksi geopoliittisten jännitteiden keskellä Waystream voi saada jalansijaa Keski-Euroopassa luotettavana Pohjoismaisena toimijana esimerkiksi Huawein vetäytysessä. Telian kilpailutuksen voittaminen lisää uskottavuutta huomattavasti.

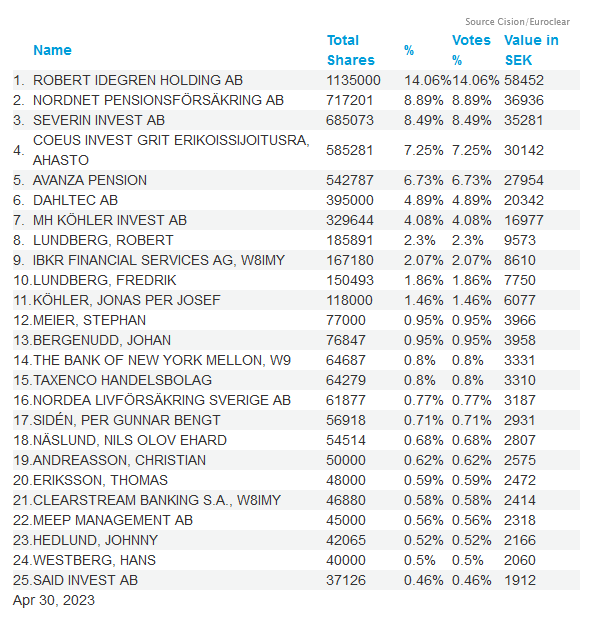

Omistajuus ja sisäpiiriomistus

Toimari Fredrik Lundberg: ~700k€

Hallituksen pj: ~300k€

Kahdella muulla hallituksen jäsenellä isommat ~1,5M€ osakepotit

Muilla sisäpiiriläisillä pienempiä omistuksia.

Hyvä huomioida että toimarilla on aiempi pitkä tausta Telialla.

Sijoituscase

- Valtavan iso valokuitumarkkina, jossa Waystream on pieni ja ketterä toimija, joka kykenee toimimaan läheisesti operaattoreiden kanssa ja tuottamaan räätälöityjä tuotteita

- Yhtiön pieni koko jolloin prosentuaalinen kasvaminen on helpompaa

- Orgaaninen kannattava kasvu järkevällä arvostuksella

- Geopoliittiset jännitteet ja eritoten kiinalaisten toimijoiden kuten Huawein pakkovetäytyminen Euroopan markkinoilta

- Telian kanssa solmittu raamisopimus joka voi poikia kassavirtaa ja kohentaa Waystreamin statusta

- Potentiaalinen yritysostokohde?

Riskit ja kysymysmerkit

- Liiketoiminnan ruohojuuritasoa on suhteellisen vaikea maallikon ymmärtää ja seurata jos ei työskentele alalla

- Teknologinen riski

- Valokuituverkko vs 5G. Onko valokuitu ylipäänsä tulevaisuutta jos internet siirtyy langattomaksi? 5G-mastojen pystyttämiseenkin tarvitaan toki valokuitua mutta Waystream käsittääkseni keskittyy täysin kotitalouksien ja yritysten verkkoihin (FTTH ja FTTB)

- Pienen yhtiöt riskit ovat aina koholla, koska osake on volatiili ja sisäpiirisuhmurointi on helpompaa verrattuna isoihin yhtiöihin

Linkki yhtiön sivuille: [Start | Waystream]

RedEye seuraa yhtiötä: [Waystream Holding - Redeye]

Yhteenveto

Suhtaudun lähtökohtaisesti melko skeptisesti näihin 2021-2022 raketoineisiin pieniin teknofirmoihin ja lisäksi aloittelijana on hyvin vaikea saada kuvaa kilpailueduista tai tulevaisuuden näkymistä. Lisäksi on huomioitava, että Tukholman First Northiin päätyy kaikenlaisia mikrocap-yhtiöitä, joiden laatu on vaihtelevaa. Päällepäin Waystream kuitenkin vaikuttaa kannattavasti kasvavalta minifirmalta, joka toimii kiinnostavalla alalla. Arvostus on viimeisimmän dipin jälkeen järkevä, mutta pienissä luvuissa on suuri volatiliteetti. Otin pienen seurantaposition viimeisimmän dipin jälkeen, mutta jään vielä toistaiseksi odottelemaan Telia-kauppojen etenemistä.

Mitä ajatuksia yhtiö herättää kanssakeskustelijoissa. Onko joku seurannut yhtiötä tarkemmin? Sana on vapaa ![]()