Aloitetaanpas oma ketju F-Secure Oyj:lle… Tuolle monien suomalaisten tiedostamalle yhtiölle, joka mielestäni tällä hetkellä “liitää sijoittajien tutkan alla”.

Yhtiö on herkullisessa vaiheessa strategiamuutoksen toteuttamisessaan kohti palvelutyyppistä (SaaS) kyberturvayhtiötä. Ensimmäinen mielenkiintoinen näkökohta on juuri tämä Q3/2018, jolloin varovaisia merkkejä yritysturvan (SaaS) lisäämisestä pitäisi alkaa näkyä. F-Securen etuna vaikuttaa olevan vankka osaaminen ja olemassa olevien tuotteiden kautta saatava hyvä kassavirta siirryttäessä kohti SaaS-painotteisuutta (vrt. monet uudemmat SaaS-yhtiöt kuten Efecte).

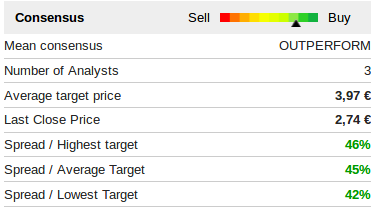

Toinen mielenkiintoinen näkökohta on osakkeen edullinen arvostus juuri tällä hetkellä (2,7e)… Indereksen laajassa raportissa (03/2018) mainitaankin heti aluksi, että tämä on sijoittajien kannalta vaikea yhtiö ymmärtää. Uskon myös, että tämänkin vuoksi monelta on jäänyt seuraamatta… Mikä osaltaan näkyy nykyisessä hinnassa.

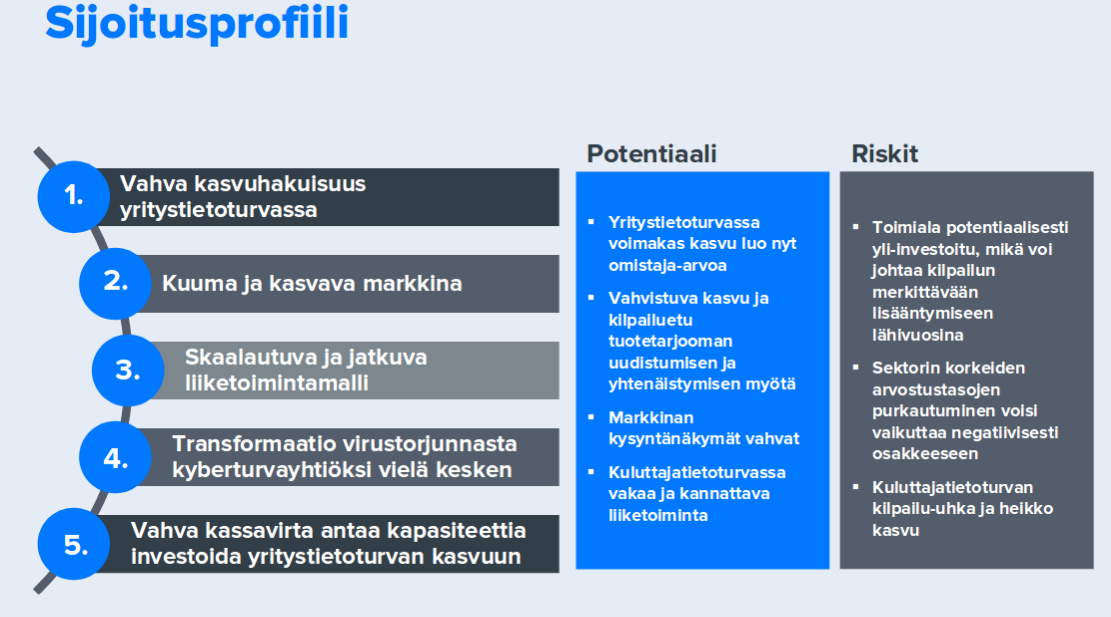

Alla sijoituscase tiivistetysti (inderes). Etuna on mielestäni kohtalainen kokonaisriskitaso, korkea tekninen osaamistaso ja tunnettavuus, entistä skaalautuvaampaan suuntaan siirtyvä liiketoimintamalli sekä voimistuva megatrendi:

F-securen Sense on todella vakuuttava tuote. Itellä löytyy semmonen ja kotona jääkaappi ja playkkari kytketty verkkoon sen kautta. Hyvä tuote. Vielä kun IoT laitteet yleistyy, niin tää voi pelata aika hyvin F-securen pussiin.

Olen sellainen tylsä tyyppi että lähden aina ensimmäisenä katsomaan numeroita.

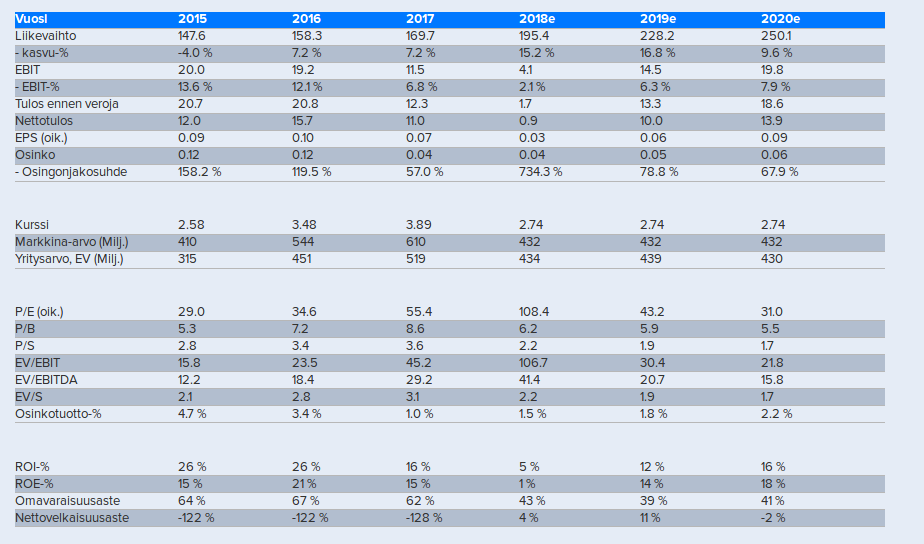

2,74€ osakkeen hinta * 158,798739 miljoonaa osaketta = 435,11 miljoonaa € markkina-arvo.

Rullaavat 12kk:

171,9 M€ liikevaihto

10 M€ liikevoitto

5,7 M€ nettotulos

66,8 M€ oma pääoma. 8,3% oman pääoman tuotto.

Liekkö firma pudonnut jonnekin suhdannekuoppaan. Historia näyttää paremmalta oman pääoman tuoton ja marginaalien suhteen. Muistan kun ihmiset maksoivat virustorjunnoistaan monta kymppiä kuussa. Kulttuurissa on tapahtunut radikaali muutos, kun nykyään suostutaan muitta mutkitta kaikenlaisten tahojen urkinnan kohteiksi. Olen kuullut etteivät monetkaan yritykset osaa hyödyntää dataansa, joten sen suojaaminen (lue: sinun tietojesi suojaaminen) ei varmaan ole prioriteetti. Asia voi muuttua tulevaisuudessa ja tämä sijoituskeissi luottaa siihen. Sitä odotellessa osake on kallis.

Katsoin äsken pari videota Inderesiltä tästä. Ilmeisesti toi bulkkituote “virustorjunta”-softa ei oo se kulmakivi johon yhtiön kasvu perustuu tulevasuudessa vaan uusin palveluihin. Tää kilpailee siis konsulttimarkkinalla Nixun kanssa ja luo yritysmaailmaan palveluna tietoturvaa ja aukkojen etsimistä. Hyvishakkereita siis Sen rinnalla uudet tietoturvatuotteet kuten toi Sense. Ilmeisesti on vielä vähän auki miten tuo konsulttibusiness lähtee käyntiin.

Edullinen arvostus? Koko sektori on ollut pitkään kuplahinnoissa ja nyt se räikeä yliarvostus on hieman purkautunut. Vieläkään ei tosiaan ole kyse edullsiesta hinnasta.

Kannattaa lukea tuo laaja rapsa, jossa selitetään miten ammattilaisten määrittämä käypän arvon haarukka muodostuu, kun katsotaan yhtiötä kokonaisuutena (vaihteluväli pessimistisestä optimistiseen on noin 3,4 - 4,4€.)

Suhteessa tuohon pidän 2,7€ hintaa kohtalaisen edullisena. On silti totta, että puhtaasti tulospohjaisia kertoimia katsoen kallista on… ja kilpailu on veristä.

Mutta tuo analyysin arvo nojaa paljon oletukseen, että sektorin arvostustasot pysyvät korkealla. F-secure on nyt vain vähemmän kallis kuin aiemmin.

Lainaus Aten vastauksesta Q&A-kysymykseen:

“Absoluuttisesti tarkasteltuna vertailuryhmän liikevaihtokertoimet ovat mielestämme erittäin korkealla tasolla ja näemme riskinä, että sijoittajat eivät jatkossa välttämättä hyväksy kyberturvayhtiöille nykyisenkaltaisia arvostuskertoimia. Tämä heijastuisi todennäköisesti negatiivisesti myös F-Securen arvostustasoon. Tällä hetkellä kyberturvamarkkina käy kuitenkin erittäin kuumana, eikä näköpiirissä ole tekijöitä, jotka vaikuttaisivat lyhyellä aikavälillä negatiivisesti alalla toimivien yritysten arvostukseen yleisellä tasolla.”

Jos siis uskoo tuohon arvonmääritykseen, niin pitää myös uskoa siihen, että sektorin arvostuskertoimit pysyvät jatkossakin erittäin korkeana.

Mukana ollaan, mutta toistaiseksi vielä pienellä painolla. Omissa papereissani plussaa tulee toimialan tärkeydestä, eurooppalaisuudesta ja MWR-kaupan (ilmeisesti) hyvästä yhteensopivuudesta. Toisaalta varovaisuutta puoltaa (omasta mielestäni) myöhäinen strategiamuutos yrityskyberturvaan ja toimialan potentiaaliset yli-investoinnit.

Kuluttajabisnes voisi olla pitkällä aikavälillä edullinen optio tässä lapussa. En jaksa uskoa tietokoneen virustorjuntaohjelmien myyntiin loppukuluttajille, mutta esimerkiksi laitteisiin tai kotiautomaatioon valmistajan puolelta integroitu turva voisi olla kiinnostava myyntikanava. Turvan tarve (ja sen puuttumisen haitat) ovat kuitenkin selkeitä, joten jollakulla luulisi olevan intressiä maksaa suojauksista.

Sensekin löytyy kotoa. Alussa oli vähän betatestaajafiilis ja tuotteesta jäi pahasti keskeneräinen vaikutelma, mutta nyt laatu on parantunut ja enköhän uusi tilauksen jo ihan kannatuksen vuoksi.

Osaako joku valaista asiaa, että kun inderessin yhtiökohtaisessa raportissa ilmoitetaan nettotulos, niin onko siitä vähennetty mitään kuluja ennen sen ilmoittamista (muuta kuin verot)? Esimerkiksi olisiko nettotuloksesta vähennetty markkinointiin, kasvuun ynnä muihin asioihin meneviä rahoja. F-securella on vuoden 2018 nettotulos raportissa 1,1 ja vuonna 2019 6,3. Melkoisen iso ero tuloksessa. Eli olisiko mahdollisesti näin suuren eron taustalla jotain menoja, jotka ovat vähennetty tuloksesta?

Ennusteemme vuosien 2018 ja 2019 nettotulokseksi, josta on tosiaan vähennetty kaikki liiketoimintaan liittyvät kulut ja verot on mainitsemasi 1,1 MEUR ja 6,3 MEUR. Prosentuaalisesti tuloksen muutos on iso, mutta F-Securen mittakaavassa absoluuttinen tulostaso on yhtiön yritystietoturvan kasvupanostuksista johtuen lähivuosina matala. Vuoden 2019 nettotulos-% on ennusteellamme alle 3 %. Yhtiön strategian onnistuessa myös kannattavuuden tulisi asteittain nousta strategiakauden 2018-2021 loppupuolella yhtiön skaalautuvan tuoteliiketoiminnan ansiosta. Yhtiön pitäisi pitkässä juoksussa arviomme mukaan yltää selvästi yli 10 %:n nettotulos-%:iin nykyisen investointivaiheen jälkeen. Lähivuosina yhtiön kehitystä tarkastellessa yritystietoturvan liikevaihdon kasvu on osakkeen tärkein arvoajuri.