Ohessa KL:n tiivistys tilinpäätösluvuista (vapaasti luettavissa):

Withsecuren kasvu jatkui odotetusti – Kannattavuus ennakoitua kovemmassa kurimuksessa | Kauppalehti

Ohessa KL:n tiivistys tilinpäätösluvuista (vapaasti luettavissa):

Withsecuren kasvu jatkui odotetusti – Kannattavuus ennakoitua kovemmassa kurimuksessa | Kauppalehti

OP - Q4/2022 Tuloskausi: WithSecurelta lupaava kasvuohjaus

Laitetaan myös meikäläisen tuloskommentit aamulta tänne:

OP julkaisi 10.2. tuloskommentin:

Kasvu jatkuu. Säästöohjelman myötä polku kohti kannattavuustavoitteita on realistisempi. Vuoden 2023 ohjeistus on lupaava.

Suositus OSTA (ennallaan).

Tavoitehinta 3,70 € (ennallaan).

OP:n analyysissa koko WithSecuren liikevaihtoon on käsittääkseni soviteltu noin 4x EV/Liikevaihto-kerrointa. Omaan makuun tämä on todella korkea taso, kun en ainakaan missään tilanteessa maksaisi konsultointibisneksestä (2023e noin 27 % liikevaihdosta) tällaisia kertoimia. Toki tässä varmaankin ajatuksena taustalla, että tuoteliikevaihdolle hyväksytään huomattavasti korkeammat kertoimet.

Omassa tuoreimmassa analyysissani olen hahmotellut alla olevia kertoimia WithSecurelle:

Jos pidetään tuossa meikäläisen laskelmassa konsultoinnin EV/S-kerroin 1x tasolla, niin tuoteliikevaihtoa pitäisi hinnoitella noin 5x kertoimeilla, jotta päästään tuonne 3,7 euron tasoille. Onhan se teoriassa mahdollista, kun kyberturvaverrokkien mediaanikertoimet pyörivät noilla tienoilla. Näihin verrattuna WithSecuren pienempi kokoluokka sekä heikompi kasvu- ja kannattavuusprofiili eivät ainakaan omasta mielestäni puolla kuitenkaan tuon tason kertoimia.

Mutta siitä olen samaa mieltä, että nykyinen arvostus on maltillinen ja kertoimissa on nousuvaraa strategian edetessä ![]()

Miksi WithSecure kasvaa about inflaation verran (ja kasvu vieläpä näyttää hidastuvan)? Onko kasvuun odotettavissa koskaan lisää vauhtia?

Mikäli Ross Haleliukin tekemää syvällistä kyberturvallisuusmarkkinan analyysia on uskominen, WithSecurella (ja lähes kaikilla muilla alan firmoilla) ei ole tulevaisuudessakaan mahdollisuuksia houkuttelevaan kasvuun ja kannattavuuteen.

Suosittelen lukaisemaan Ross:n analyysin aiheesta:

“Why there are so many cybersecurity vendors, what it leads to and where do we go from here: Looking at some of the most prominent reasons why there are thousands of cybersecurity vendors”

Olipa erinomainen analyysi kyberturvamarkkinasta, kiitos sen jakamisesta!

Meidänkin analyyseissa viime vuosikymmeninä nähty investointiaalto ja sitä kautta markkinan kireä kilpailutilanne nostettu keskeisiksi riskeiksi sektorilla. Samalla kuitenkin hyvä muistaa, että markkina on valtava ja edelleen hyvin fragmentoitunut, joten WithSecuren kokoiselle, globaalissa mittakaavassa hyvin pienelle toimijalle kyllä löytyy useita taskuja, mistä tavoitella kasvua.

Analyysissa nostettiin myös hyvin esiin se, että kyberturva on pitkälti luottamusbisnestä. Luottamuksen rakentaminen ottaa aikaa ja pitkät asiakassuhteet ovat arvokkaita. WithSecurellakin taustallaan jo hyvin pitkä historia ja pitkäaikaisia asiakkaita, joten tämä tuo tiettyä kilpailuetua uusia kilpailijoita vastaan. Geopolitiikkaan viitaten WithSecurekin tuonut omissa materiaaleissaan esiin, että tarjoavat esimerkiksi “eurooppalaista MDR-ratkaisua”. Alla oleva lyhyt lainaus blogista tiivistää aika hyvin nämä edellä mainitut teemat:

Ja kasvuvauhtiin liittyen: Jos katsoo raportoituja lukuja niin vuonna 2022 (+3,6 %) kasvu näyttää aneemiselta, kun sitä painavat konsultointiliiketoimintaan tehdyt divestoinnit. Pinnan alla pilvipohjaiset tuotteet kasvoivat viime vuonna mukavasti (raportoitu +30 %, vertailukelpoinen +33%), ja tänä vuonna tällä alueella kasvun ennakoidaan jatkuvan 28-34 %:n vauhdilla. Siten WithSecure ohjeistaa tälle vuodelle kiihtyvää 12-20 %:n kokonaiskasvua, mikä nyt jo ihan mukavalla tasolla on. Etenkin osakkeen maltilliseen arvostukseen suhteutettuna aivan riittävä kasvutahti.

Markkina on fragmentoitunutta, mutta mikäli tähän analyysiin on uskominen, se tulee myös pysymään fragmentoituneena.

Maailmalla on omat WithSecurensa (joihin paikallisina luotetaan) + muutama globaali jätti + paljon erittäin massiivisesti rahoitettuja scale-uppeja. Lisäksi kyberturvallisuus on alkanut olla entistä enemmän Google/Apple/Microsoftin ongelma, jolloin lisäratkaisujen tarve pienenee. Jäljelle jää konsultointi, joka ei skaalaudu…

Olen itse ollut F-Securen/WithSecuren osalta on/off long (nyt en lappua omista), mutta oma uskoni firmaan on ehkä hieman hiipumassa.

Toisaalta onko MS:n kautta keinoja vastata sellaiseen tilanteeseen, jossa yritykseen hyökätään ja tarvitaan jokin tiimi paikalle selvittämään asiaa? Iso osa “infrasta” toki on MS:n cloudissa.

Osaavatko nämä teknojätit ajatella tarpeeksi laatikon ulkopuolelta?

WithSecuren tuotteet lisäksi integroituvat esim. Salesforceen tai Teamsiin. MS:llä ei taida olla samanlaisia ransomware-ratkaisuja ja niin edelleen.

Sekavaa tajunnanvirtaa työn lomassa, mutta ainakin toistaiseksi nuo teknojätit jättävät vielä mahdollisuuksia toimia.

AI:han tulee disruptoimaan tätäkin alaa isosti esim. virusskannauksissa, verkkoliikenteen analysoinnissa, malwaren tutkimisessa jne. Hyppönen ainakin kuulosti olevan pallon päällä Herrasmieshakkereissa ![]()

En kyllä omista osaketta vielä vaikka F löytyy salkusta.

Jos mietitään vain WithSecuren näkökulmasta, niin haittaako se, vaikka markkina pysyykin fragmentoituneena? Yhtiö teki viime vuonna 135 MEUR liikevaihtoa ja globaali markkinapotentiaali yhtiön kohdemarkkinoilla on kymmeniä miljardeja. Isossa kuvassa yhtiö on edelleen pisara meressä, vaikka liikevaihto nykytasoilta esimerkiksi tuplaisi. Useita paikallisia WithSecureja mahtuu kyllä tuonne markkinalle. Ei se kasvu toki silti helppoa ole ja kovasti kilpailluilla markkinoilla ei varsinkaan tule ilmaiseksi…

Markkinan koko ei tule heti vastaan, tämä on selvä. WithSecuren lähtökohdat toimia muutaman (maantieteellisesti) rajatun markkinan ulkopuolella ovat kuitenkin nähdäkseni kehnot. Katsoin joskus WithSecuren sales & marketing spend on muistaakseni selvästi yli 50% liikevaihdosta*, jolla ei ole saatu riittävästi lisää liikevaihtoa (tyypillisesti näillä luvuilla puhutaan räjähtävästi kasvusta vrt. scale-upit).

Oma lukunsa on erillisten (osin hyvinkin päällekkäisten) kyberturvatyökalujen epäterve proliferoituminen. Kybertyökalujen kuplaa on ennustettu puhkeavaksi; kaikki ei-bisneskriittinen (kuten ERP, aspa / call center, CRM jne.) saattaa tulevina vuosina lähteä budjeteista pois. Eli vaikka markkina olisikin suuri, sen kasvu hidastuu: blood in the water.

Tässä hyvää pohdintaa em. aiheesta: A Security Tools Crash Is Coming

(* Disclamer: en jaksanut tarkastaa tuoreimpia lukuja, toivottavasti ei mene pahasti metsään)

WithSecuren kulurakenne on viime vuosina ollut mitoitettuna kovemmalle kasvuvauhdille ja kannattavuus ollut rajusti pakkasen puolella. Nythän yhtiö ilmoitti kokoonsa nähden suhteellisen isoista muutosneuvotteluista, joilla kulurakennetta sopeutetaan paremmin vastaamaan nykyistä, hieman rauhallisempaa kasvunäkymää.

Ja helppo olla samaa mieltä tuon blogin sanomasta. Markkinalla ei riitä leipää kaikille ja etenkin nyt kun rahoituksen saatavuus on vaikeutunut huomattavasti, niin moni start-up joutuu varmasti laittamaan lapun luukulle, jos kasvu- ja kannattavuusluvut eivät sijoittajia miellytä. Ne jotka onnistuivat vajaa pari vuotta sitten vielä tekkihuumassa isoja rundeja tekemään niin porskuttavat niillä pääomilla vielä mukavasti.

Jälkikäteen tarkastellen myös WithSecuren maaliskuussa 2022 tekemä suunnattu anti osui ajoitukseltaan hyvin. Siinä oli juuri Ukrainan sota jo nostanut epävarmuutta markkinalla, mutta anti saatiin vielä toteutettua melko hyvällä valuaatiolla. Muutama kuukausi myöhemmin tunnelma markkinalla oli jo huomattavasti synkempi. Nyt yhtiön kelpaa tehdä strategian mukaisia panostuksia vahvan kassan turvin.

Mainitsemisen arvoisten tietoturva-alan startuppien/scaleupppien kassatilanne on käytännössä kauttaaltaan WithSecurea vahvempi.

Mikäli vertailupisteeksi ottaa WithSecuren 2022 nostaman n. 70 m€, tässä kaksi mielenkiintoista datapointtia yksin edellisten 1-2 vuoden ajalta:

(Lähde: https://momentumcyber.com/docs/Yearly/2023_Cybersecurity_Almanac.pdf)

Näissä luvuissa mukana vain startupit/scaleupit.

Käsitykseni mukaan WithSecuren tuoteportfoliossa ei ole mitään, mikä olisi “maailman huippua”. Itse asiassa on vaikea löytää edes kv-raportteja (pl. maksetut raportit), joissa koko firmaa olisi edes mainittu (tai F-Securea). Olisi erittäin mielenkiintoista saada jonkun hyvin teknisen henkilön objektiivinen analyysi WithSecuren tuoteportfoliosta. Ehkä tältä forumilta sellainen löytyy?

Onhan tuo antivirus pärjännyt aina hyvin testeissä, eli ollut ihan maailmanluokkaa.

Ja vaikka monet usein keskittyvät konsultteihin mahdollisuutena myydä ristiin, pitäisi niissä olla myös valtava potentiaali tuotekehityksen suuntaan. Kuitenkin nuo konsultit tutkivat jatkuvasti tietomurtoja tai tukevat yrityksiä strategian uudistuksissa, eli heillä pitäisi olla laadukasta ajantasaista tietoa siitä missä markkinoilla mennään.

En tiedä kuinka monessa firmassa on tuommoista tietoa tuotehallinnon tukena tai kuinka hyvin WithSecure sitä on hyödyntänyt, mutta yhdistelmä lienee aika uniikki.

Tuo kuvaamasi yhdistelmä ei ole lainkaan uniikki, vaan täysin mainstreamea maailmalla. Esim. EDR-toimittajilla on lähes aina tarjolla SOC.

Virustorjunta taasen on tuotteena ollut jo pitkään commodity ja kasvavassa määrin käyttöjärjestelmätoimittajien huoli (onko iPhonessasi virustorjuntaa?). Testit ovat suurelta osin maksettua mainontaa.

Anyway, oma näkemykseni firmaan ja mahdollisuuksiin lienee tullut selväksi. Toivottavasti olen väärässä: olen valmis kääntämään pääni, jos joku kyberturvan kanssa oikeasti painiva selittää, missä kohdin WithSecuren tuotteet ovat kategoriajohtajia joiden varassa voisi kasvaa voimakkaasti. Over and out.

SOC’in rooli on pitkälti operatiivinen, sehän on jo nimessä.

Jos firma suunnittelee tietoturvaan liittyvää strategiaa (tai tarvitsee siihen tukea), tekee selvitystä liittyen jo tapahtuneeseen tietomurtoon jne hankitaan todennäköisimmin konsultti.

Toki SOC osaa varmasti antaa hyvää palautetta tuotteiden toimintaan ja käytettävyyteen. Kuitenkin yrityksen työntekijöinä jotka käyttävät yrityksen työkaluja he todennäköisesti sokaistuvat siinä missä muutkin.

Miten näkisit WithSecuren EDR/vuln mgmt/ etc tuotteen, yhdistettynä heidän tukeensa, vertautuvan lukuisiin muihin vastaaviin toimittajiin? Samaa tavaraa eri paketissa, jolloin myynti/markkinointi ratkaisee?

Tuli oltua Nixun kelkassa tovi, mutta se rivi tulee nyt poistumaan ostotarjouksen myötä. Nixuun tuli aikanaan lähdettyä mukaan toimialan takia ja tykkäsin myös ohjelmistoriippumattomuudesta. Toisaalta sitten taas bisnes on tylsähköä konsultointia, mutta sopii tylsälle kaverille. Se tarina meni lopulta hyvin.

Toimiala kiinnostaa edelleen. Helsingin suppeahkosta valikoimasta WithSecure tuntuu mielenkiintoisimmalta. Taustatietoa kerätty ja muutamia nostoja kysymyksiä noussut esiin. Ping @Atte_Riikola ja toki muu foorumi.

Ps. @Yu_Gong tätä ketjua ei ole linkattu WithSecuren yhtiösivulle.

Moro @Notorious_Small ja tervetuloa Nixu-ketjusta nyt myös tänne WithSecuren puolelle! ![]() Alla vastauksia hyviin kysymyksiisi:

Alla vastauksia hyviin kysymyksiisi:

Tähän vastasinkin oikeastaan jo tuossa ylemmässä viestissäni:

En siis näe muutosneuvottelujen vievän terää kasvulta, vaan yhtiö on ollut vain yliresursoitu nykyiseen kasvunäkymään peilattuna.

Meidän nykyennusteissa WithSecure jäisi globaalissa mittakaavassa pieneksi peluriksi, mutta kasvaisi silti ihan mukavasti. Lainaan tähänkin tuota omaa aiempaa vastausta, kun liippaa niin hyvin aiheeseen:

Miltä tämä toimiala tulee oikeasti pitkässä juoksussa näyttämään, niin siihen voi jokainen oikeastaan tarjoilla omia visioitaan. Tuossa ylempänä linkatussa blogissa oli ihan hyviä argumentteja, miks tästä ei tulisi täysin “winner takes it all” -markkinaa, vaikka markkinan eri taskuihin nousee varmasti erikoistuneita vahvoja pelureita.

Nämä vaihtelee käsittääkseni aika paljon kk-laskutteisista sopimuksista monivuotisiin diileihin. Yli vuoden mittaisista soppareistahan yhtiö kirjaa taseeseen pitkäaikaisia saatuja ennakkoja (2022: 22,2 MEUR). Yleisesti trendi alalla taitaa olla pitkistä sopimuksista lyhyempää kohti.

WithSecure on softayhtiö, jolta kuitenkin löytyy korkean lisäarvon konsultointipalvelut, koska moni asiakas haluaa ostaa samalta luukulta mahdollisimman paljon. Konsultoinnissa viime vuodet olleet haastavia osaajien korkean vaihtuvuuden vuoksi, joten tämä osaltaan näkyy kasvuennusteissa. Ja onhan meillä kuitenkin keskipitkällä aikavälillä odotuksissa noin 5 %:n kasvua konsultoinnille, että ei sekään ihan itsekseen tapahdu.

Jos unohdetaan Risto, niin kyllähän WithSecure ihan potentiaalinen ostokohde on. Toimialalla tapahtuu todella paljon konsolidaatiota ja WithSecure on kuitenkin Pohjoismaissa ja Euroopassa ihan kohtuullisen iso peluri. WithSecuren kautta mahdollinen ostaja saisi esimerkiksi kasvatettua läsnäoloaan näillä markkinoilla. Tuotteet ja teknologiat yhtiöllä ovat käsittääkseni myös aivan kilpailukykyisiä, mikä voisi joitakin tahoja kiinnostaa.

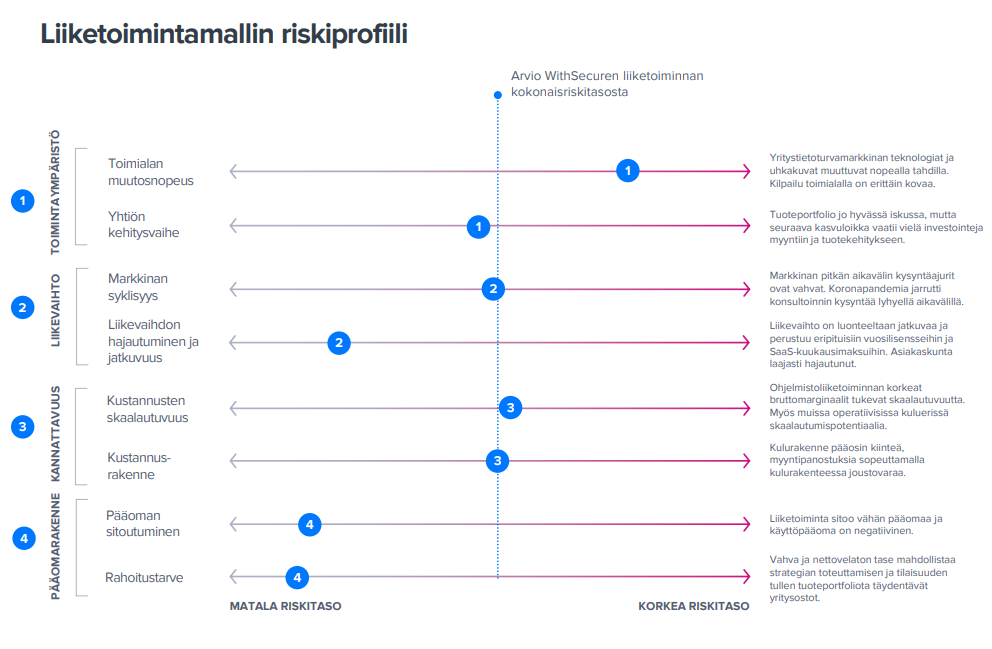

Lainaan tähän laajasta raportista kuvaajaa havainnollistamaan, miksi riskipallero ei ole tapissa.

Toimiala on on kyllä riskinen kovan kilpailun ja nopean muutosnopeuden vuoksi. WithSecure on kuitenkin melko etabloitunut toimija alalla, jolla iso osa liikevaihdosta jatkuvaa ja asiakassuhteet monin paikoin pitkiä. Samalla yhtiön tase on suunnatun annin myötä erittäin vahvassa kunnossa ja kestää hyvin lyhyen aikavälin tappiot. Yhtiöhän myös ohjeistaa tappioiden taittuvan tämän vuoden lopussa, joten isoin kassan polttaminen on jo takanapäin. Jos yhtiön rahoitustilanne ei olisi kondiksessa, niin silloin riskitaso meidän asteikolla tuonne tappiin menisi. Nyt sen suhteen ei ole minkäänlaisia huolia.