Hidasta kasvua pienellä osingolla. Tässä taas kilpailevan yrityksen tietoturvatuotteita kotikoneessa käyttävä yrittää perustella itsellä, että näitä osakkeita kannattaa pitää salkussa eikä myydä pois.

Luulisi että etätyön lisääntyminen näkyisi suurempana kasvuna tietoturvapakettien myynnissä. Liekö ongelma ettei firma ole kovin tunnettu kotikäyttäjien keskuudessa Suomen ulkopuolella?

Vajaan 10 vuoden jälkeen omat F-Securet ovat kuitenkin lähes 80 % plussalla. Kelpuuttaisin itse tasaista, joskin nykystandardeilla hidasta tuottoa myös tulevaisuudessa.

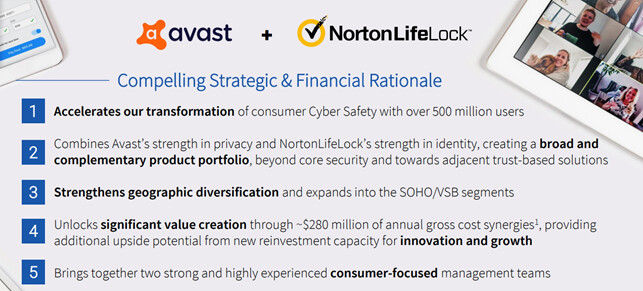

Tämä on F-Securen kannalta mielenkiintoinen diili, kun yhtiön kaksi suoraa kuluttajatietoturvan kilpailijaa lyö hynttyyt yhteen. Diilin myötä markkinoille syntyy entistä suurempi pelkästään kuluttajatietoturvaan keskittyvä yhtiö. Järjestelyn logiikkaa perusteellaan mm. toisiaan täydentävillä tuoteportfolioilla sekä maantieteellisen peiton kasvattamisella. Odotettavissa myös kulusynergioita päällekkäisiä toimintoja karsimalla ja oletettavasti myös tiettyjen skaalaetujen kautta. Isossa kuvassa kuluttajatietoturvassa kasvunäkymät ovat melko vakaat ja arvonluonti tulee vahvan kassavirran luonnista, jota jakaa osakkeenomistajille osinkojen ja omien osakkeiden ostojen kautta.

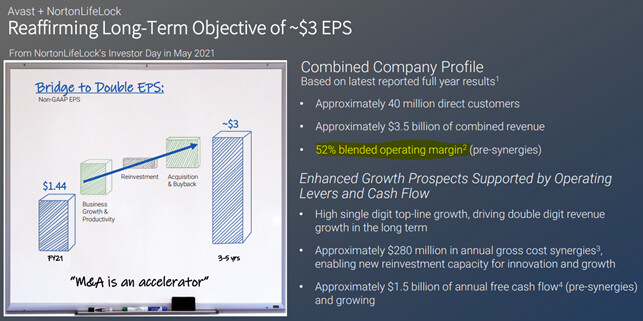

Yhdistynyt yhtiö tekee noin 3,5 miljardin dollarin liikevaihtoa ja yli 50 %:n liikevoittomarginaalia, mikä kertoo kuluttajatietoturvassa katteiden olevan kunnossa ja kannattavuuspotentiaalin olevan hyvin korkea, kun liiketoiminnan skaala on riittävän iso. F-Secure ei ole avannut kuluttajatietoturvan liikevoittoa erikseen, mutta arvioidemme mukaan se pyörii reilusti yli 20 %:ssa.

Järjestelyssä Avastin yritysarvo on noin 8,6-9,2 miljardia dollaria, mikä vastaa tämän vuoden ennustetulla liikevaihdolla (952 MUSD) noin 9,0-9,7x EV/Liikevaihto-kerrointa. Avastin kasvunäkymä on melko vakaa ja ennusteissa lähivuosille ollut noin 6 %:n kasvua. Korkeaa liikevaihtokerrointa puoltaa Avastin erinomainen kannattavuus (EBITDA >50 %). Tämän vuoden ennustetulla käyttökatteella (n. 523 MUSD) kauppahinta vastaa noin 16,4x-17,6x EV/EBITDA-kerrointa.

Vertailun vuoksi F-Securen EV/S-kerroin on tälle vuodelle meidän ennusteilla 2,6x ja EV/EBITDA noin 18x. Kertoimia vertailtaessa F-Securen matala liikevaihtokerroin selittyy yhtiön tällä hetkellä selvästi matalammalla kannattavuudella (2021e EBITDA: 14 %). Tuloskertoimilla F-Securen nykyistä arvostusta ei voi erityisen halvaksi sanoa myöskään tämän diilin valossa.

Aika näyttää, onko tällä järjestelyllä suurempia vaikutuksia kuluttajatietoturvamarkkinan kilpailuasetelmiin. Isoissa järjestelyissä lyhyellä tähtäimellä yritysten fokus menee usein pitkälti itse diilin maaliin saattamiseen sekä integraatioon, mikä voi avata kilpailijoille mahdollisuuksia voittaa markkinaosuuksia. Järjestelyn onnistuessa muodostuva yhtiö on erittäin suuri peluri kuluttajatietoturvassa ja siten varmasti kova vastus kilpailussa myös F-Securelle.

Luetun tiedon perusteella, näyttäisi minun nähdäkseni siltä.jonkin asteinen fuusio F-securea isomman yrityksen kanssa saattaa olla välttämätön toimenpide, pärjätäkseen jätti fuusiota vastaan.

Kuluttaja-sektorin perustavaa laatua oleva ongelma on se, että esim. virustorjuntaohjelmiston saa ilmaiseksi, siis ns. FREE tai “lite” version, nimiä mainitsematta. Nämä toimivat esim. “sisäänheitto” tuotteina, maksullisille versioille.

“Hallitus on päättänyt toteuttaa selvitys- ja arviointityön eri strategisista vaihtoehdoista, joihin kuuluu mahdollinen F-Securen kuluttajatietoturvaliiketoiminnan listaaminen Nasdaq Helsinki Oy:n pörssilistalle. Arviointiprosessi toteutetaan 2022 ensimmäisen vuosipuoliskon loppuun mennessä.”

Listaaminen avaa mahdollisuuksia esimerkiksi edulliseen lisäpääomaan ja yritysostoihin. Ja toisaalta vähentää emon riskejä, jos kilpailu äityy liian kovaksi ja halutaan myydä kuluttajatietoturvatoiminta.

Tämä oli kyllä mielenkiintoinen uutinen! Kyllähän nämä viime vuosien muutokset, kuten NortonLifeLockin synty Symantecin eriytettyä kuluttaja- ja yritysbisnekset erilleen kertoo, että näiden liiketoimintojen välillä synergiat ovat melko pieniä ja arvo potentiaalisesti suurempi erikseen kuin yhdessä. Vakaata kuluttajatietoturvaa ja kasvuhakuista yritystietoturvaa tulee johtaa niin erityyppisillä strategioilla, että eriyttäminen tuo huomattavaa selkeyttä toimintaan.

Tässä vielä nopea pikakommentti F-Securen tiedotteen pohjalta. Pureskellaan tämän päivän CMD sitten vielä huomiseen aamariin.

Kyllä F-securessa on piilossa arvoa hurjasti jos se saadaan vaan ulos. Tuplalistaus siihen liittyen vaikuttaa täydelliseltä ratkaisulta.

Ensi vuonna kuluttajaliiketoiminta voisi olla esimerkiksi noin 110 miljoonan liikevaihto ja yrityspuoli 145 miljoonaa. Kuluttajapuoli jollain 5% kasvuodotuksella voitaisiin ehkä hinnoitella 20 p/e kautta jos sieltä saa vakaata kassavirtaa ja osinkoa.

Yritysliiketoiminta aukeaisi nyt selkeästi paremmin kasvun suhteen.Darktrace saa Lontoossa 19 kertoimia liikevaihdon suhteen noin 30% kasvulla, kyllä 10% kasvulla pitäisi olla 5 EV/Sales kertoimet mahdollisia.

Kyllä tällä tuplalistauksella pitäisi olla mahdolliset saada markkina-arvo yhtiölle 900 miljoonan nurkille piilossa olevan arvon purkautuessa.

Tässä voi olla niinkin että joku kilpailija ostaa ennen listautumista jommankumman osion pois. F-securen kertoimet niin käsittämättömän alhaisia kaikkiin kilpailijoihin nähden, että en ymmärrä miksei joku isompi osta ainakin osan securesta pois preemiolla. Edelleen kannattaisi heille, kun omat kertoimet luokkaa + 10 EV/Sales.

Ihmettelin perjantaina, kun F-Securen osake nousi 8 % “ilman uutisia”, mutta nyt huomasin, että huhut tästä eilen tiedotetusta McAfeen ostotarjoukesta olivat jo silloin kantautuneet markkinoille.

McAfeen yritysliiketoiminnan myynnistä pääomasijoittajalle kerrottiin jo maaliskuussa ja nyt jäljelle jäänyt kuluttajabisnes lähtee pörssistä 14 miljardin dollarin valuaatiolla. Kertoo taas jotain kyberturvasektorin yritysjärjestelyaktiviteetista, että McAfee teki paluun pörssiin vasta noin vuosi sitten, ja nyt koittaa taas lähtö.

Yrityskaupan valuaatio vastaa McAfeen tämän vuoden ennusteilla noin 7,5x EV/Liikevaihto-kerrointa ja noin 16,6x EV/EBITDA-kerrointa. Näistä saadaan yksi hyvä referenssipiste F-Securen kuluttajatietoturvan arvostukselle, jota ollaan mahdollisesti listaamassa omaksi pörssiyhtiöksi.

McAfeen vahva kannattavuus (2021e EBITDA-%: 44 %) selittää korkeaa liikevaihtokerrointa, joten sitä ei voi suoraan soveltaa F-Secureen, jonka kuluttajatietoturvan kannattavuuden arvioimme olevan liikevoittomarginaalilla mitattuna (~25%) selvästi alempana.

Tuloskertoimilla katsottuna järjestelyn arvostus on hyvin linjassa F-Securen kuluttajaliiketoiminnalle hyväksymämme arvostuksen kanssa. Yrityskaupan hinta vastasi 22,6 %:n preemiota suhteessa edellisen päivän päätöskurssiin, joten tämä huomioituna 16,6x EV/EBITDA on täysin samalla pallokentällä 13x liikevoittokertoimen kanssa, jolla olemme F-Securen kuluttajabisnestä arvottaneet.

McAfee-järjestely muistuttaa taas siitä, että F-Securen kuluttajaliiketoiminnan listaaminen ei varmasti ole ainut vaihtoehto, millä sen arvo saataisiin ulosmitattua. Kuluttajaliiketoiminnan myynti olisi kuitenkin täysin kiinni F-Securen perustaja ja pääomistaja Risto Siilasmaasta, ja vaikea sanoa, olisiko hän valmis luovuttamaan kuluttajaliiketoimintaa pääomasijoittajien käsiin…

F-Securesta päivitetty laaja raportti julkaistu tänään:

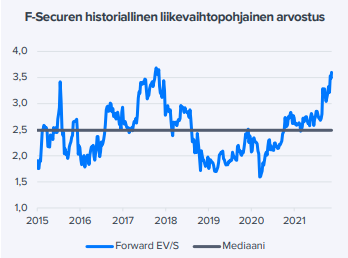

Täytyy kyllä sanoa, että F-Securen valuaation kanssa painiminen on omalta osaltani mennyt kyllä täysin metsään viime aikoina. Edellisen laajan aikaan (9/2020) osake oli noin 3 euron tasoilla ja koronaepävarmuuden keskellä arvostus ei mitenkään erityisen matalalta näyttänyt (vähennä-suositus). Reilu vuosi myöhemmin osake onkin nyt yli 5 eurossa ja suosituksemme on koko matkan ollut vähennä-puolella.

Yksi tekijä kurssinousun taustalla on teknologiasektorin yleisesti nousseet arvostustasot, mikä on viimeisen reilun vuoden aikana heijastunut myös F-Securen arvostukseen. Liikevaihtokerroin on elpynyt nyt koronapohjista suunnilleen 7 vuoden huipputasoille.

Tämän lisäksi F-Securen suorittaminen on ollut odotuksiamme parempaa sekä kuluttaja- että yritystietoturvassa, kun peilataan kehitystä reilun vuoden takaisiin odotuksiimme. Etenkin F-Securen vakaa ohjelmistoliiketoiminta on osoittanut laatunsa koronapandemian aikana, ja nykyisessä markkinaympäristössä tämänkaltaisen liiketoiminnan arvostus on noussut aivan perustellusti. Samaan aikaan meillä ollut koko ajan katse pykälän liikaa vielä peruutuspeilin puolella, jolloin ollaan oltu jatkuvasti askel takamatkalla osakkeen arvostuksen suhteen.

Alkusyksyn CMD:n jälkeen keskeiseksi lyhyen aikavälin arvoajuriksi osakkeelle on muodostunut yritys- ja kuluttajaliiketoimintojen mahdollinen (ja mielestäni todennäköinen) eriyttäminen omiksi yhtiöiksi. Tämä järjestely selkeyttäisi F-Securen strategiaa ja osakkeen arvonmuodostusta, jolloin kyseisiä liiketoimintoja hinnoiteltaisiin hyvin todennäköisesti arvokkaampina erikseen kuin yhdessä. Siten tällä hetkellä osien summa on mielestäni selkeästi paras menetelmä F-Securen arvonmääritykseen. Tarkempia perusteluja osien summan taustalla voi käydä lukemassa raportista.

Näkymiä ei nostettu kaikkien osalta ja epävarmuudet näkyy jatkuvan koronan takia. Ja en minä tiedä mikä tässä markkinatilanteessa riittää, että kurssi lähtee nousuun. Kurssi nousi vähän uutisen jälkeen, mutta sitten alkoikin myynti.

Laajan raportin julkaisun jälkeen F-Securen osake lasketellut noin 20 %, kun viime aikoina muutenkin kasvuosakkeiden kurssit olleet paineessa. Muuten F-Securen fundamenteissa ei laajan julkaisun jälkeen ole tapahtunut muita muutoksia kuin että joulukuun positiivinen tulosvaroitus vahvisti hyvän kehityksen jatkuneen yritystietoturvasssa. Siten päädyttiin kääntymään tänään osakkeessa varoivaisen positiiviselle puolelle, josta aamarikommentin voi käydä lukemassa täältä:

Osien summa -laskelman sisältävä premium-raportti löytyy puolestaan täältä: