Kyllä tässä on omistajia koeteltu…

8 tykkäystä

Witted aloittaa muutosneuvottelut Suomen maayhtiössään

Witted Megacorp Oyj | Lehdistötiedote | 15.02.2024 klo 09:00:00 EET

Witted Megacorp Oyj:n Suomen maayhtiö Witted Finland Oy käynnistää yhteistoimintalain mukaiset muutosneuvottelut Suomessa. Suunniteltujen muutosten tavoitteena on pyrkiä vastaamaan toimintaympäristön muutoksiin sekä saavuttamaan yhtiön kannattavuustavoitteet.

“Olemme tehneet viime syksyn aikana suuria muutoksia, jotta pystymme vastaamaan paremmin asiakkaidemme tarpeisiin. Nyt keskitymme kilpailukyvyn ja operatiivisen tehokkuuden kehittämiseen ollaksemme vahvempia epävarmoilla markkinoilla”, Witted Finlandin toimitusjohtaja Teemu Tiilikainen kertoo.

Muutosneuvotteluiden piirissä on yhteensä noin 18 henkilöä. Muutosneuvottelut johtavat mahdollisesti enimmillään 5 työntekijän irtisanomiseen ja 1 henkilön lomauttamiseen. Witted Finlandin palveluksessa on yhteensä noin 26 henkilöä. Muutosneuvotteluiden ja muiden säästötoimien tavoitteena on saavuttaa noin 1,0 miljoonan euron kustannussäästöt vuoden 2024 aikana.

Muutosneuvottelut käynnistyvät 15.2.2024 ja tavoitteena on saattaa ne päätökseen helmikuun loppuun mennessä.

https://view.news.eu.nasdaq.com/view?id=bdf0ec0a9d4a6ceff124790830211fb17&lang=fi&src=listed

9 tykkäystä

Rasva palaa.

Yksi hyvä puoli Wittedille tässä vaikeassa markkinassa on se, että nyt pystyvät sijoittajille viimeistään todistamaan, onko yhtiöllä sitä todellista kilpailuetua olemassa.

10 tykkäystä

Loppuko ne Harrin mainostamat 162 projektia nyt vuodenvaihteeseen ? Tästä yhtiöstä ei ole kertaakaan tullut positiivista pörssitiedotetta …… ![]()

1 tykkäys

Kiitos kyssäreistä, tässä kommentit ![]()

23 tykkäystä

Palaan tähän kasvuasiaan. @Harri_Sieppi

Mainitsitte Ipon aikaan kahdesta eri pelikirjasta.

Lainaten sinua “Mikäli jonkin bisneksen kasvu laskee alle 50% vuotuisen tahdin (meidän pelikirjan hidaskasvu) niin pelikirjan kuuluu muuttua kasvun ja kannattavuuden yhteisvaikutukseen, enempi kohti tuloskonetta.”

Miinusmerkkinen kasvu on toki alle 50% kasvutahtia, mutta oletteko tehneet näihin pelikirjoihin muutoksia tai onko aikaisemmat arvionne kannattavuuden parantamisesta tietyissä kasvuolettamissa olleet mielestäsi liian optimistisia?

Uskon, että monen sijoittajan luottamus Inderesiä kohtaan IT-palvelusektorin markkinan osalta on vahvaa, koska seurattavia yhtiöitä on ollut useampia ja jo pidempään. Vuoden 2024 osalta markkinan oletettiin muistaakseni kasvavan noin 2-3% orgaanisesti, joten tästä suoraviivainen tulkinta Wittedin osalta on, että kannattavuuden kohtentamisessa menetetään markkinaosuutta.

Kysynkin, pystyttekö mielestäsi parantamaan kannattavuutta menettämällä markkinaosuuksia?

4 tykkäystä

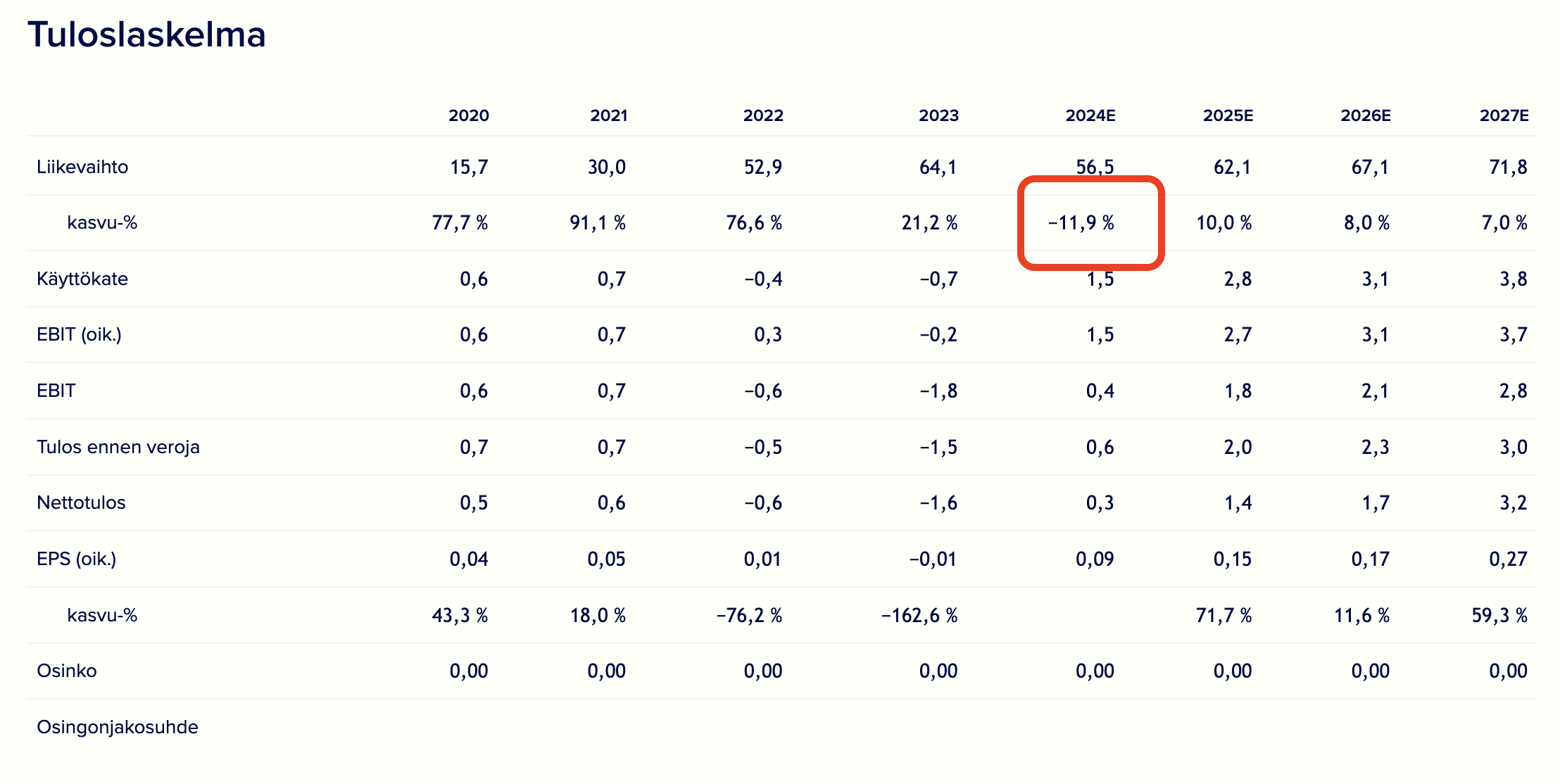

Muutama ajatus, joita eilen pyörittelin raporttia työstäessä ja jotka on hyvä huomioida yhtiön osalta tässä nykyisessä tilanteessa.

Witted kärsii tästä markkinatilanteesta keskivertoa enemmän yhtiön profiloituessa vahvemmin resurssivuokraajan rooliin ja erityisesti räätälöityyn ohjelmistokehitykseen. Yhtiön vertailuluvut erityisesti H1:n osalta ovat vielä todella kovia, jonka takia suhteellinen muutos vaikuttaa rajulta. On hyvä huomata, että liikevaihdon ennustaminen on hyvin vaikeaa ja heiluri voi olla iso molempiin suuntiin. On myös hyvä muistaa, että tämän kaltaisessa projektiliiketoiminnassa tässä markkinatilanteessa liikevaihto voi vaikka laskea 20 % H1:llä ja kasvaa taas saman verran H2:lla, kun asiakkaiden näkymä näyttääkin paremmalta. Asiakasyritykset pääosin ovat arvioni mukaan hyvinkin reaktiivisia tälläisessa tilanteessa, jossa lähes kaikki pyrkivät sopeuttamaan ja karsimaan kuluja, ja investointeja ei uskalleta lähteä tekemään etupeltoon ennen näkymien kirkastumista, vaikka tarve olisi ilmeinen hieman pidemmällä aikavälillä. Luonnollisesti poikkeuksiakin löytyy.

Erityisesti Wittedin pääosalue markkinasta on hyvin syklinen lyhyellä aikavälillä, vaikka pitkällä aikavälillä on helppo nähdä markkinassa hyvää kasvua. Myös esimerkiksi yhtiön rekrytointi- ja kasvukonsultointi liiketoiminta (Talented) on erittäin syklinen, vaikka sen osuus onkin hyvin pieni.

Koitan myös itse pitää jatkuvasti mielessä, että yhtiö on perustettu vasta vuonna 2016 ja yhtiön strategia sopi täydellisesti silloiseen markkinatilanteeseen, jossa kisa käytiin kovista osaajista. Vuoden 2020 liikevaihdosta laskettuna, mikäli yhtiön liikevaihto laskee odotuksiemme mukaisesti 12 % tänä vuonna, on yhtiö edelleen kasvanut arvioni mukaan orgaanisesti 26 % vuosittain (CAGR). Meidän seuraamista yhtiöistä vain Gofore taitaa olla kyennyt samanlaisiin lukemiin (toki erittäin kannattavasti ja suuremmassa kokoluokassa). IPO:n jälkeen mukaan tulleita sijoittajia tämä ei luonnollisesti niin paljon lämmitä, sillä uusia sijoittajia kiinnostaa vain tulevaisuuden suoritukset.

Witted vaikuttaa nyt näin jälkikäteen tarkasteltuna yli-investoineen yrityksen rakenteisiin. Oli panostettu erityisesti osaajien rekrytointiin liittyviin rooleihin ja nyt taas kun tilanne kääntyi päälaelleen täytyy panostaa myyntiin. Vaikuttaa myös siltä, että myyntikatteet painuivat viimeisimpinä kovimpina kasvun vuosina matalammaksi, kun kasvu oli yhtiön selkeä ykköstavoite.

Näin jälkikäteen viisastelu on tottakai helppoa. Kun yhtiö kasvaa 100 % vuodessa ja on löydetty toimiva resepti, on investointien perustelu hyvin helppoa mikäli myyntikatteet pysyvät hyvällä tasolla.

Nyt taas muuttunut markkinatilanne on vaatinut rajuja toimia yhtiöltä ainakin ulkopäin tarkasteltuna ja sopeutuminen tähän vie luonnollisesti aikaa. 60 MEUR kokoluokka on myös perinteisesti ollut se kokoluokka, jolloin lähes kaikilla seuraamillamme IT-palveluyhtiöillä on tullut kasvukipuja, jotka ovat vaatineet jonkin aikaa sulattelua. Wittedin kulma tukea yrityksiä niiden muuntautumisessa ohjelmistoyrityksiksi on mielestäni erilainen verrattuna sektoriin keskimäärin ja näen tarpeen Wittedin kaltaisille yhtiöille tulevaisuudessa, mikäli osaajat haluavat edelleen työskennellä konsulttifirmojen kautta. Näen yhtiöllä hyvät edellytykset muuntautua tässäkin markkinatilanteessa hyvin menestyväksi yhtiöksi, mutta luonnollisesti riskiprofiili raportissakin puhutuista syistä johtuen on useimpia sektorin vakiintuneempia yhtiöitä selvästi korkeampi. Vastapainona taas tällä valuaatiolla mikäli kannattavuusparannus onnistuu (mihin luottoni on myös kasvanut), nettokassa allokoidaan hyvin ja yhtiö kykenee kääntämään kasvuvaihteen päälle on osakkeen moninkertaistumisen skenaario helppo piirtää vielä kohtuullisen realistisilla oletuksilla, mutta nykytilanteessa optimistisilla.

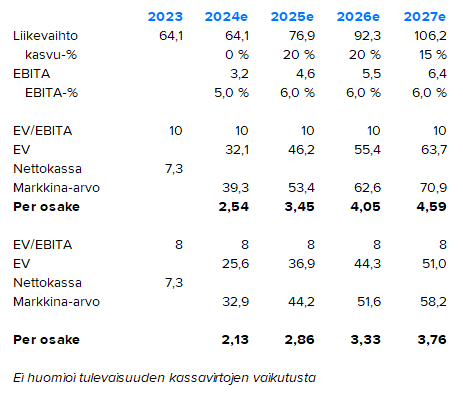

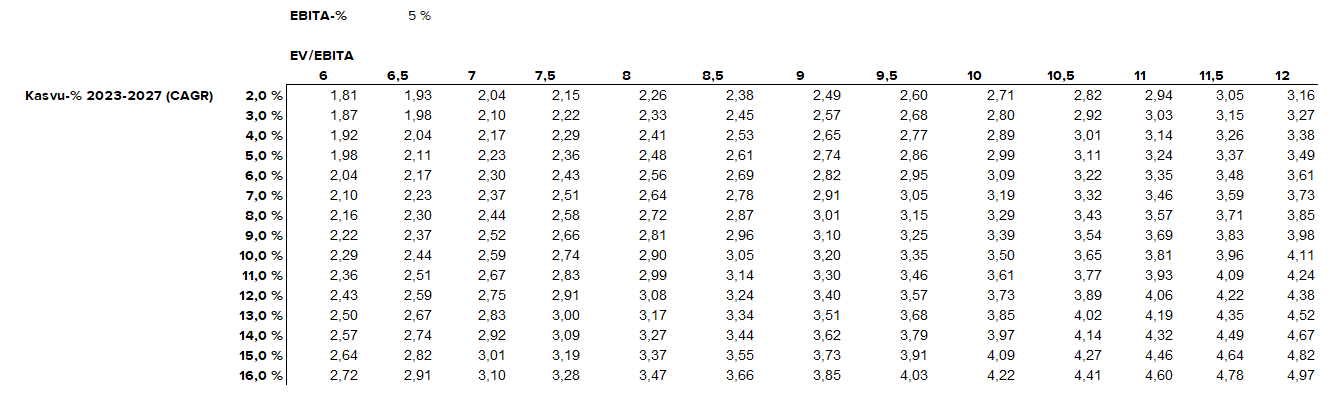

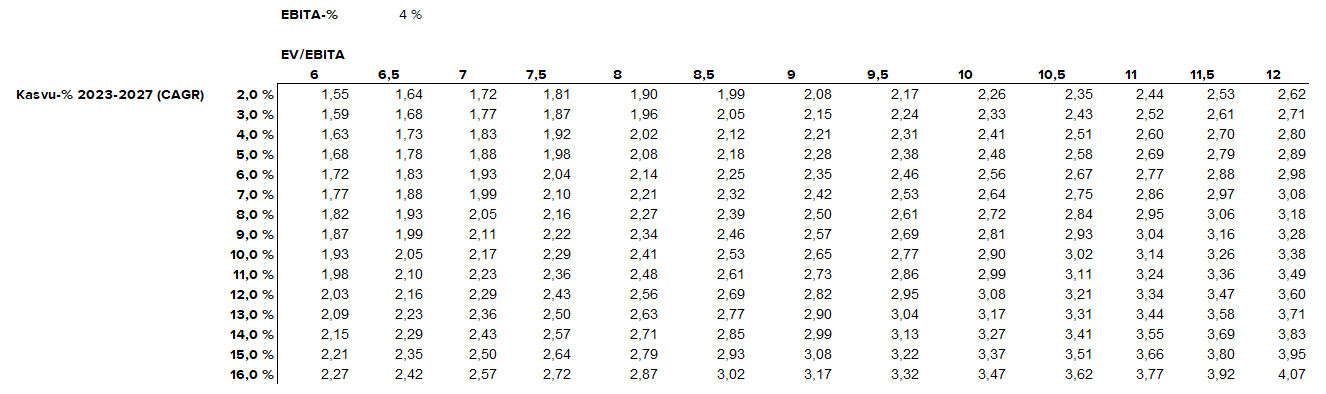

Huom. yllä oleva skenaario on vain yksinkertainen havainnollistus miten osakekurssi voisi liikkua mikäli liiketoiminta kehittyisi selkeästi odotuksiamme paremmin ja hyväksytyillä 8-10x EV/EBITA-kertoimilla. Tämä ei ole varsinainen ennusteemme.

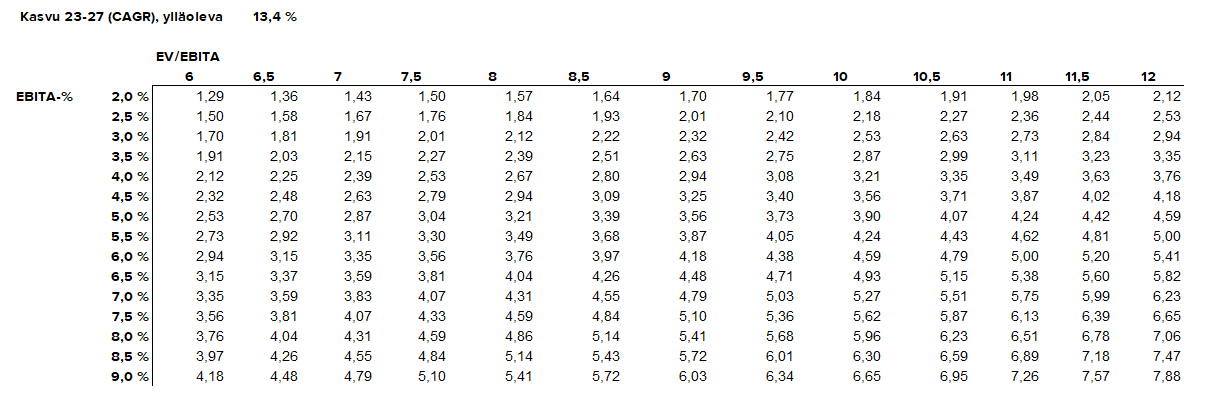

Edit. Tässä muutama skenaario ja herkkyystaulukko, joissa lopputulemana osakekurssi ja muuttujina EBITA-%, kasvu-% ja EV/EBITA-arvostus.

27 tykkäystä

Nyt on varmaan tyhmä kysymys mutta miksi tuossa taulukossa ennakoidaan markkina-arvoa tuleville vuosille eli ts. kurssimuutoksia? Ei kai se kuulu analyysiin?

Mielestäni skenaarioiden tekemisessä sijoittajana ei ole juuri järkeä, mikäli ei myös arvioi miten osakekurssi (toisin sanoen arvostus) käyttäytyy, jos liiketoiminta etenee tietyllä tavalla. Yllä oleva hyvin simppeli laskelma on vain havainnollistus miten osakurssi voisi käyttäytyä, jos EV/EBITA 10x olisi hyväksyttävä arvostustaso tässä skenaariossa missä liiketoiminta kasvaa 15-20 % vuosittain. Lisäsin EV/EBITA 8x skenaarion, koska 10x -tason voi myös nähdä nykytilanteessa optimistisena.

17 tykkäystä

Ok, näiden kanssa kannattaa olla todella varovainen koska osakekurssin ennakoiminen on suorastaan vaarallista, erityisesti niille jotka ovat ns. vähemmän vihkiytyneitä sijoittamisen saloihin. Tavallaan tämä on ihan hyvä harjoitus joka antaa näkemystä mutta siinä pitäisi olla keskisuuren kissan kokoisilla kirjaimilla joku disclaimer tms. ettei kukaan ota sitä ainoana totuutena. Multippelit heittelee rajusti korkotason yms mukaan ja se sekoittaa automaattisesti pakkaa.

Joku herkkyystaulukko voisi olla parempi, esim. vaakatasoon tulostaso v.2025 eri arvoilla ja pystytasossa EV/EBITA kertoimet, tästä saisi ehkä paremman kuvan millaisen skaalan sisällä osakekurssi voisi pyöriä.

6 tykkäystä

Tästä kyllä tulee mieleen ent. Sopranos surullinen tarina (nyk Wetteri), pakko oli päästä listalle ja perustajien rahastaa. Ei taida onnistua, kohta ollaaan ”autokauppiaita” tai jotain muuta vastaava. Indresin analyysit olleet täysin väärässä, samoin osto suositukset ja tulevaisuuden ennusteet. Samalla kun tästä tulee ns. ”penniosake” voisi Indreskin myöntää virheensä !

3 tykkäystä

Wittedin koodarivuokrausliiketoiminnan kasvutahdin jatkumisen suurin este taitaa olla menetetty luottamus etenkin kokeneempien koodareiden silmissä viime kesän yksipuolisten sopimusmuutosten takia. Ei ihme jos myynti ei vedä, kun putkesta ei tule enää samaa tahtia päteviä tekijöitä sisään. Todella lyhytnäköinen temppu luottamukseen perustuvassa liiketoiminnassa.

9 tykkäystä

@Antti_Luiro ja @Frans-Mikael_Rostedt ovat loihtineet uuden rapsan Wittedistä. ![]()

![]()

Wittedin asiantuntijamäärä putosi odotuksiamme enemmän tammikuussa ja yhtiö aloitti uudet muutosneuvottelut saavuttaakseen kannattavuustavoitteensa vaikeassa markkinatilanteessa. Lyhyen aikavälin liikevaihtoennusteemme laskivat selkeästi uutisten seurauksena, mutta näemme kannattavuusparannuksen olevan aiempaa tukevammalla pohjalla. Arvostustaso on hyvin matala ja näemme tuotto-odotuksen selkeästi positiivisena, mutta tämän vastapainona riskitaso pysyy korkealla vielä pidempään ja yhtiön ennustettavuus on lyhyellä aikavälillä hyvin matala.

5 tykkäystä

Mitkä näistä toteutuivat tämän yhtiön listauksessa ? Kommentoisittemo Indresin analyytikot & Harri ?

-1) ”Myös annista riittävästi on hyvä olla allokoitu piensijoittajille. Kun yhtiöitä listautui ennätysmäärä, oli napinaa siitä, että sijoittajat eivät saaneet listautumisanneista tarpeeksi osakkeita”, Husman sanoo”

-2)” Pääomasijoittajat ry:n toimitusjohtaja Anne Horttanainen pitää hyvän listautumisannin ominaisuutena sitä, että koko prosessi on sujuva. Piensijoittajien houkuttelun lisäksi hänestä olisi hyvä onnistua houkuttelemaan myös kansainvälisiä sijoittajia tai institutionaalisia sijoittajia.”

-3)” Aktian salkunhoitaja Tomi Korpivaara puolestaan katsoo, että sijoittajatarinan pitää olla hyvä ja selkeä, ja lukujen on tuettava sitä. Hänestä yhtiön johdon on syytä olla hyvä ja kokenut. Kansainvälisten sijoittajien kantilta on hänen mukaansa tärkeää, että johto on kieli- ja esiintymistaitoinen.

”Bisneksen pitää olla hyvä. Siinä pitää olla kilpailuetua ja pysyvyyttä. Koko paketin pitää olla kasassa. Hyvässä listautumisessa pitää olla pihviä myös sijoittajalle, joka pistää tuoretta rahaa yhtiöön. Listautujan ei pidä olla liian ahne”, Korpivaara sanoo”

Todella mahtavaa, että siirryitte kk-raportointiin! Tämä on erittäin sijoittajaystävällinen ja moderni tapa raportoida toiminnasta ja kun tietoa jaetaan riittävän tiheästi niin tarve erilliselle ohjeistukselle katoaa. Uskon, että tuosta tiheämmän raportointivälin pakottamisesta osaksi prosesseja on myös teille sisäisesti hyötyä oman toiminnan nopeammassa ohjauksessa ja reagoinnissa muuttuviin tilanteisiin.

Allekirjoittanut huusi aika kovaan ääneen aiemmin sitä lisäkasvua muunmuassa sen vuoksi, että minulle oli ilmiselvää ettei Wittedin kurssitaso tule mitenkään nousemaan (tai edes säilymään), ellei kovaa kasvua pidetä yllä. Nyt kun kurssi on tullut alas -65 %, niin tilanne on kuitenkin muuttunut. Nykyisiltä kurssitasoilta nopein ja vähäriskisin tie kurssinousulle on kannattavuuden nopea nostaminen samalla kun kasvetaan hitaampaa tahtia. Tämä nykyinen strategianne on siis mielestäni vihdoinkin ensimmäistä kertaa linjassa osakekurssin kanssa.

Harri, sulle yrityksen toimintaa vetävän ihmisen kannalta tämä sijoittajien poukkoileva näkemys strategiasta ja Wittedin suunnasta saattaa olla hieman turhauttavaa, koska joudut miettimään firmaa pidemmällä tähtäyksellä liiketoiminnan näkökulmasta. Me sijoittajat taas elämme pörssikurssien muutoksista ja meillä on aina olemassa se luksus, että voimme hypätä pois kyydistä, jos homma ei miellytä. Allekirjoittanut ei ole omistanut koskaan Wittedin osakkeita, koska vaikka tykkään teidän menosta, niin tekisin oman työni huonosti mikäli omistaisin osaketta jonka kurssi laskee.

Nyt on mielestäni ensimmäinen kerta kun Wittedin kurssilla on aito mahdollisuus lähteä takaisin nousutrendille, joten suosittelisin kaikille firmaan pettyneitä sijoittajia harkitsemaan vakavasti tuloa mukaan Wittedin omistajaksi. Silloin kun yrityksen kohdemarkkinalla menee huonosti ja valtava joukko sijoittajia on menettänyt uskonsa osakkeeseen on yleensä se paras aika sijoittaa, koska sitten kun menee hyvin ja foorumilla on taas valtava Witted-hype käynnissä, niin kurssi on huomattavasti korkeammilla tasoilla.

36 tykkäystä

Moi @JohanOn ei kahta sanaa etteikö oltaisi tehty kasa virheitä Wittedin seurannassa ja olen niitä myös aiemmin jonkin verran käsitellyt. Ennustaminen on ollut erittäin vaikeaa yhtiön kohdalla, mutta se on toki vain tekosyy. Suosittelen kuitenkin pitämään avoimen mielen edelleen Wittedin kanssa, vaikka epävarmuustekijöitä yhtiön ympärillä onkin kasapäin. Niin kuin Ekakin hyvin kirjoitti, silloin kun koko sektorilla menee huonosti ja sijottajat ovat menettäneet uskonsa, on tyypillisesti paras aika ostaa osaketta. Kurssi voi aina laskea edelleen 100 %, mutta nykyisellä kurssitasolla yhtiön huonompikin suoritus voi riittää hyvään sijoitukseen. Yhtiön kohdalla myös taseriski on lähes olematon, joten sijoittaja voi keskittyä analysoimaan sitä, pystyykö yhtiö kääntämään ydinliiketoimintansa suunnan.

28 tykkäystä

Katsokaas tätä @Antti_Viljakainen ja muut, tällaista herkkyysanalysointia kaipaisin enemmänkin, tämä antaa hyvän/nopean näkymyksen osakkeen arvosta eri muuttujilla.

8 tykkäystä

Kiitos eka,

Hyviä kommentteja jälleen. Mä oon haaveillut tuosta kk-raportoinnista ja vaikka vaatiikin meiltä nyt panostuksia ja hieman uuden oppimista niin mun mielestä tosi hyvä juttu.

Kiva kun avasit kans ajatuksiasi Wittedin strategiaan liittyen. Oon kans ihan samaa mieltä, että tehdään kyllä ihan oikeita asioita. Oon kyllä kuullut sunkin ajatukset kasvuun liittyen ja siihen palataan taas pian, mutta aluksi hoidetaan kannattavuus oikealle tasolle. Pitää ajoittaa panostukset oikein. Toivottavasti joku päivä liityt mukaan joukkoihin :).

17 tykkäystä

Ja nyt sitten tulokset neuvotteluista…. Lähteeköhän sieltä ns ”johtajia” vai minkälaisia paperinpyörittäjiä, jos koko firmassa oli 26 työntekijää, nyt siis 23 (käsittäkseni pelkkä New Thing Co. Oli yksinään tuon kokoinen aikoinaan). Ja nuo kolme hlö vähennys on 1 mio vuodessa (eli 300k /hlö /v työntekijöitä). Voisiko @Frans-Mikael_Rostedt jq @Harri_Sieppi taas päivittää kun katsoo (vaikka esim LinkedIn)ketä lähti (proikkareita? myyjiä? CFO,CTO,CMO vai ketä). Mä en ymmärrä miten tällainen nyt 23 hlö firma tekee listalla, itse ostan kun osake alkaa olla jossain 15-20 centtiä, silloin uskon nousuvaraan.

Witted Megacorp Oyj | Lehdistötiedote | 29.02.2024 klo 09:55:00 EET

Wittedin Suomen maayhtiön 15.2.2024 käynnistetyt yhteistoimintalain mukaiset muutosneuvottelut ovat päättyneet. Muutosneuvotteluiden tavoitteena oli pyrkiä vastaamaan toimintaympäristön muutoksiin ja saavuttamaan yhtiön pitkän tähtäimen kannattavuustavoitteet.

Muutosneuvotteluiden lopputuloksena kolmen henkilön työt päättyvät. Muutosneuvotteluiden piirissä oli noin 18 henkilöä, ja neuvotteluiden arvioitiin johtavan enimmillään 5 työntekijän irtisanomiseen ja 1 työntekijän lomauttamiseen. Muutosneuvotteluiden alkaessa Witted Finland Oy:n palveluksessa oli yhteensä noin 26 henkilöä.

Muutosneuvotteluiden sekä muiden säästötoimien myötä saavutetaan noin 1,0 miljoonan euron kustannussäästöt vuoden 2024 aikana.

Lisätietoja antaa:

Teemu Tiilikainen, toimitusjohtaja

Witted Finland Oy

teemu.tiilikainen@witted.com

puh. +358 50 463 0004

1 tykkäys

Tuo 26 oli Witted Finlandin ei-laskuttavien työntekijöiden määrä. Laskuttavassa työssä olevat asiantuntijat ovat sitten erikseen. Lisäksi tuo ei sisällä konsernin, Nexecin ja kv-toimintojen ei-laskuttavia rooleja. Yhteensä ei-laskuttavia rooleja on 50-60 henkilöä. Yhtiö raportoi erikseen myös asiantuntijoiden määrän, joita oli Suomessa tammikuun lopussa 298. Hyvä lisäys @First_Timer :lta, tosiaan säästötoimet kohdistuu muihinkin kuluihin kuin vain henkilöstöön ja muiden kustannusten osuus tulee olemaan muutosneuvottelja suurempi, jos halutaan päästä 1,0 MEUR:oon. Neuvottelujen piirissä oli kaikki muut paitsi suorat myyntiroolit.

3 tykkäystä