Ostin itse tänään uudelleen. Mielestäni tulosreaktio on hieman erikoinen kun ennusteet ylittyivät lievästi. Myös OP odotti pika-analyysissä 1-3 %:n nousua.

Tykkäsin siitä että johto sanoi ongelmaprojektien olevan pian päätöksessä. Parannuksia on tehty projektien hallintaan. Asuntojen myynti sujuu hyvin. Kuitenkin yhtiö totesi että tulos on tyydyttävä. Hyvä niin, että ei hypitä tässä vaiheessa riemuissaan. Parannuksille on siis reilusti varaa tuleville vuosille. Lisäksi Triplan korona-ajan vastatuuli saattaa vielä kääntyä jopa jo tulevien kvartaalien aikana.

Raportissa näytti olevan valonpilkahduksia ja haasteita. Jokainen katsoo asioita sitten hieman omien lasiensa läpi. Kurssireaktio on ehkä yllättävänkin iso miinus.

Asuminen Suomi ja CEE näyttävät vetävän kyllä hyvällä kannattavuudella. Isot aloitusmäärät tulevat kyllä valumaan tulokseen.

Valitettavasti kaikki muut segmentit suorittavat heikosti. (Venäjä suhteellisesti hyvin, mutta mitätön kokoluokka)

Lukujen ja näkymien ohella varmaan mielenkiintoisin kohta oli toimitusjohtajan katsaus. TJ vaikuttaa kyllä päättäväiseltä ja ravistelee tätä dinosaurusta, joka toimii aika dinosaurus-alalla. YIT ja koko ala kärsivät kroonisesti matalasta tuottavuudesta, matalan pääoman tuotosta ja heikosta projektinhallinnasta (viivästykset, laatuongelmat, kustannusylitykset yms). Vaikuttaa että TJ on keskittynyt oikeisiin asioihin ja pyrkii tekemään todellisia positiivisia muutoksia. Tämän kokoinen risteilijä kääntyy parhaimmillaankin hitaasti, kun on pitkät projektit, iso tilauskanta, maantieteellisesti laaja alue ja paljon henkilöstöä.

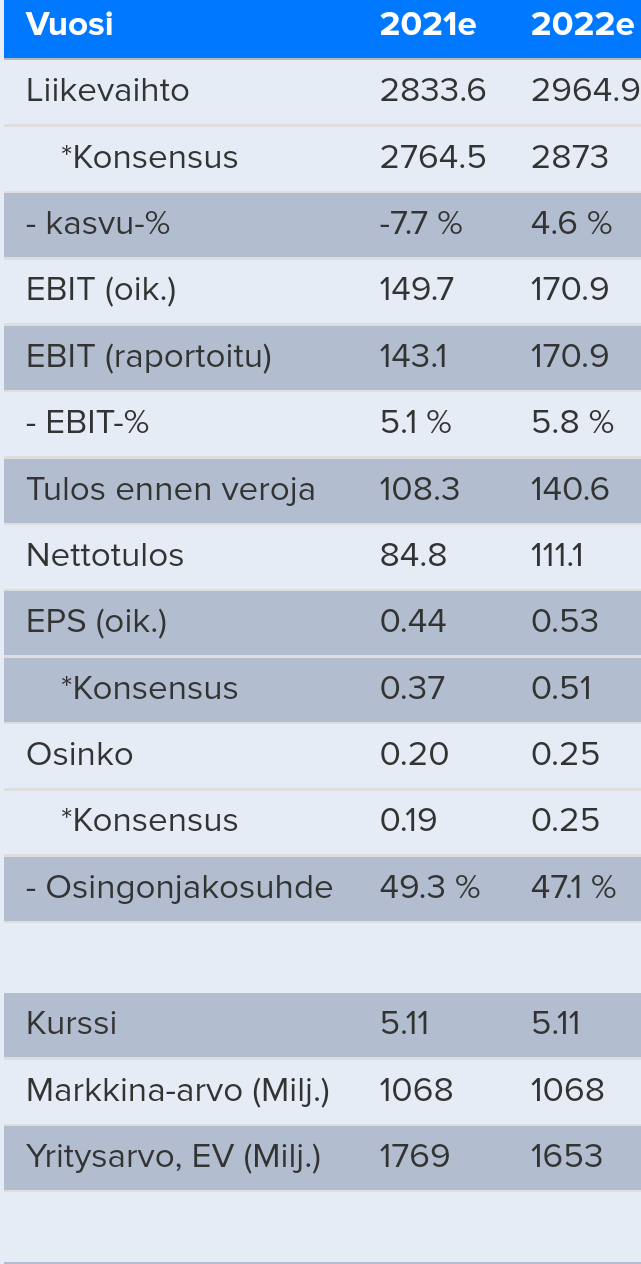

Toteutunut P/E tällä htkellä yli 40, nyt raksasyklin huipulla. Minusta totutuneiden tulosten perusteella iso potentiaali vaikka puolittua, tulevaisuus (2023) on sitten arvailujen varassa. Mutta jos pörssit yleisemmin lähtee laskuun, on YIT kyllä melko riskinen paperi.

Jos katsoo tämän vuoden osalta raportoituja sekä oikaistuja lukemia, on PE: t aika erilaisia (kuin kerroit). Toki vielä ennusteita mutta tuskin heittää kovinkaan paljoa. Nyt en nähnytkään 2020 lukemia, mutta mukana varmasti kertaeriä, jos ovat kertomasi kaltaisia. Osittain näitä kertaeriä taisi tulla myös koronan takia (Tripla).

“Asuinrakentaminen yllätti myönteisesti, ylläpitää kannattavuutta. Infrassa ja Toimitiloissa pöydän puhdistaminen luo edellytykset tuloskasvulle lähivuosina.”

“Toistamme YIT:n tavoitehinnan 5,70 eurossa ja suosituksemme lisää-puolella yhtiön Q2-tuloksen jälkeen. YIT:n Q2-raportti oli linjassa odotuksiin vahvistaen tuloskäänteen olevan aluillaan, vaikka haasteita eri segmenteissä tuntuu vielä olevan.”

The risk for earnings misses is rising for YIT, Carnegie analysts said, cutting their recommendation on the stock to sell from hold.

• Price target cut to EUR 4.30 from EUR 5.50

• YIT risks earnings disappointments because of increased material costs and a weak backlog of infrastructure projects, Carnegie said

Danske Bank nosti tavoitehintaa 5,0 → 5,50. Suositus pidä.

YIT (Pidä)

Infran projektiongelmat jatkuvat

Nostamme 12 kuukauden tavoitehintamme 5,50 euroon vuoden 2022 korkeampien ennusteiden perusteella, mutta toistamme Pidä-suosituksemme, koska projektiongelmat estävät edelleen tulosta saavuttamasta täyttä hyötyä vahvasta asuntotrendistä.

Vaikutus sijoitusnäkemykseen. Infra Projektit painoivat edelleen YIT:n liikevoiton kasvua Q2:lla ja negatiivista vaikutusta odotetaan edelleen H2:lle. Asuntokauppa yllätti vahvuudellaan osoittaen kaksinumeroista tuloskasvua 2022 olettaen, että projektiongelmat hälvenevät.

Vahva kassavirta. Liiketoiminnan rahavirta investointien jälkeen oli vahva ollen 103 milj. euroa kvartaalilla varaston supistumisen ansiosta. Nettovelka laski 353 milj. euroon pois lukien 100 milj. euron hybridilainan.

Ennustemuutokset. Ennustemuutoksemme vuodelle 2021 on positiivinen, koska sisällytämme Lestijärven tuulivoimalahankkeen 40 milj. euron voiton Q4 ennusteeseemme. Taustalle oleva muutos on kuitenkin 14 % negatiivinen sillä leikkaamme ennusteitamme Infra Projektit –divisioonalle. Nostamme liikevoiton ennustettamme vuodelle 2022 13 %:lla nostaessamme asuntoliiketoiminnan marginaaliennusteita ja odotamme Infra Projektien vakautuvan 2 %:n liikevoittomarginaaliin uusien paremman katteen hankkeiden ansiosta.

Arvostus. Nostamme 12 kuukauden tavoitehintamme 5,0 eurosta 5,5 euroon perustuen 2022 ennusteisiimme ja perusteltuun EV/EBIT-arvostuskertoimeen 10x. YIT treidaa 11,6x EV/EBIT-kertoimella vuodelle 2021E, mikä on 9 % alle verrokkiryhmän. Pidämme tätä hyvin ansaittuna johtuen Toimitilojen ja Infran epävarmuuksista.

YIT ja Vienna Insurance Groupia edustava BTA Baltic Insurance Company AAS ovat sopineet perustavansa Baltian maissa sijaitseviin vuokra-asuntoihin investoivan yhteissijoitusyhtiön. Yhteissijoituksen investointikapasiteetti on yhteensä 120 miljoonaa euroa. YIT:n osuus yhteissijoituksesta on 30 %. Viisi kerrostaloa rakennetaan vuosina 2021–2023.

Tällaiseen uutiseen törmäsin Rakennuslehdessä, toki yksittäisille kohteille ei pidä antaa liian suurta arvoa YIT:n kaltaisen jättiläisen portfoliossa, mutta toisaalta varsin näkyvä kohde Tikkurilassa ja eipä näitä kaikkia varmaan uutisoida eli ihan merkittävä takuukorjaus kyseessä. Tällä hetkellä ei ole herkkua olla rakennusyhtiöiden omistaja Helsingin pörssissä, melkoista mörnimistä on ollut viime vuodet. Itse en omista YIT:n osakkeita vaan roponi tällä sektorilla ovat kiinni Constissa

Siirretään YIT:tä koskeva viesti tänne oikeaan paikkaan. @DefensiveAttitude kyseli miksi päätin ostella YIT:tä.

Vastauksena DefensiveAttitudelle,

YIT vahvassa markkina-asemassa ja mielestäni kilpailijat on paljon heikommin johdettuja firmoja.

Uusi johto siirtänyt fokusta oikeaan suuntaan + muutamat tulosta painaneet ongelmaprojektit ohi.

Moilanen siivonnut luurangot kaapista kuten uudella toimarilla tapana, ensin heikko tulos jossa laitetaan pesuveden mukana kaikki ongelmat esiin ja seuraavaksi alkaisi olla tulosparannuksen aika.

Kauppaa tulee sisään koko ajan. Ilman kauppaa ei tehdä tulostakaan.

P/E P/B -luvut maltillisia ja osinkoakin firma pystyy makselemaan vaikka se vähän vuodesta toiseen vaihtelisikin.

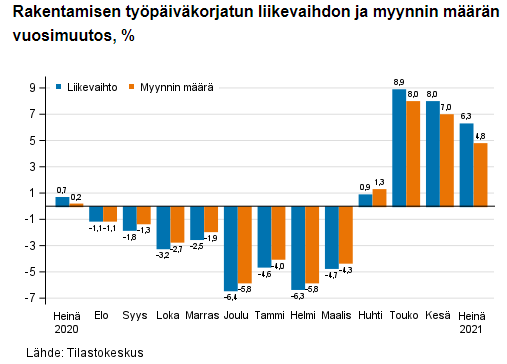

Eli aktiviteetti on kohtuullisella tasolla, mutta kustannukset ovat hurjassa nousussa.

Myynnin volyymia ja liikevaihtoa suhteuttaen hinnat eivät ole nousseet kustannusten suhteessa. Tämä tosin ei ole syvällinen analyysi ja kuulen mielelläni eriäviä mielipiteitä.

Olen itsekin silmäillyt YITn laskua mietteliäänä. Uskoisin, että tämä on pitkään juoksuun edullinen hinta, mutta odottavan aika voi käydä pitkäksi. Saattaa olla vielä vastatuulia edessä.

Rakennusala ja -yhtiöt eivät ole itselle kovinkaan ominta aluetta. Olisi kiva kuulla aktiivista keskustelua. Täällä varmasti pyörii alalla vaikuttavia.

edit:

Kokeilen onneani ja kutsun paikalle analyytikon: @Olli_Koponen kuinka isona riskinä näet kustannusinfaation YIT:lle vs nykyiset ennusteesi?

Ovatko riskit mahdollisesti korostuneet sitten viimeisen analyysin?